文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 徐高

全球經濟的復蘇動能可能在2018年觸頂回落。這會帶來大類資產運行趨勢和風格的轉換。這個大拐點一旦出現,能否抓住它就會是2018年投資的勝負手。

徐高:2018年投資要關注這個大拐點

徐高:2018年投資要關注這個大拐點一、制造業引領的全球復蘇

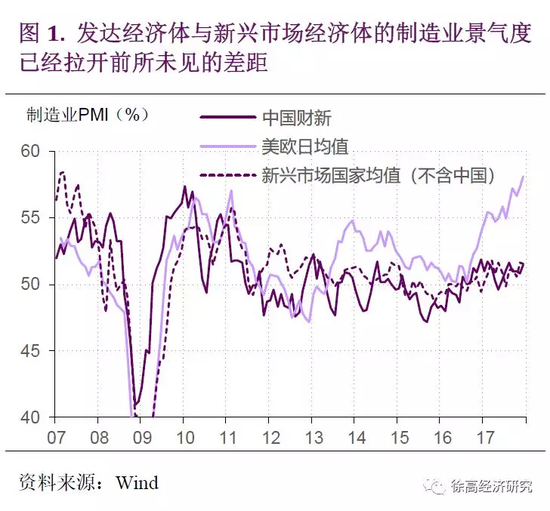

全球經濟正處在由制造業引領的復蘇路徑中。IMF預測,2017年全球GDP增速將能夠回升到2014年的水平。而同時,摩根大通全球制造業采購經理人指數(PMI)早已明顯超越2014年的高點,創出了6年來的新高,凸顯了制造業的繁榮。發達國家的制造業復蘇最為明顯,美國、歐洲和日本的制造業PMI平均值已經上升到了十年來的高位。盡管包括中國在內的新興市場制造業PMI也比前兩年高出了一些,但其上升幅度遠遠趕不上發達經濟體。這使得發達經濟體與新興市場國家間的制造業景氣度拉開了前所未見的差距。(圖1)

圖1

圖1發達經濟體的制造業復蘇帶動了中國的出口。以中國對美國,歐洲和日本的出口額為權重,可計算美歐日加權平均制造業PMI。這一指標能很好地解釋中國對發達國家的出口增速。受發達經濟體制造業景氣度上揚的帶動,中國對美歐日的出口增速在2017年明顯加快。這是中國GDP增速在連續下滑6年之后,于2017年重新加快的主要原因。(圖2)

圖2

圖2根據中國國家統計局披露的數據,2017年凈出口對中國GDP增長的貢獻比2016年上升了1個百分點。同時,內需(包含消費和投資)對中國GDP增長的貢獻卻下降了0.8個百分點。受內需的拖累,中國2017年GDP增速僅比2016年微升0.2個百分點。很明顯,2017年的中國經濟是內冷外熱。考慮到2018年中國國內政策仍然會延續2017年的偏緊態勢,2018年中國經濟增長的前景高度取決于發達經濟體的狀況。而由于美國是中國最主要的外需來源——2017年中國凈出口的擴張部分主要來自美國——美國經濟復蘇的持續性就是2018年中國經濟走勢的關鍵決定因素。

二、發達經濟體復蘇的中國動因

對發達經濟體復蘇前景的預判,需要建立在對其復蘇動因的識別之上。從制造業PMI的對比來看,中國復蘇的啟動早于包括美國在內的發達國家。這并非偶然,此輪發達經濟體復蘇中有兩個很明顯的中國動因在發生作用。而這兩個中國因素都預示發達經濟體的景氣度可能在2018年觸頂回落。

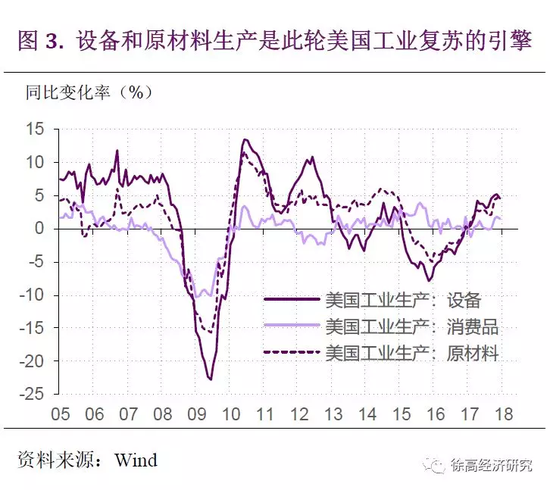

動因之一是中國需求擴張對發達經濟體的帶動。觀察者總是愿意把視線聚焦在外需對中國經濟的拉動之上。但事實上,作為全球第二大經濟體,以及全球最大的原材料需求國,中國需求擴張的外溢性也不可小視。2016年,中國房地產投資的加快增加了中國對全球商品的需求,帶動發達經濟體對中國的出口增速回升,進而提振了發達經濟體的制造業景氣度。以美國為例,美國這輪經濟復蘇的主引擎是設備和原材料生產,其增速在2016和2017兩年大幅加快。與之形成反差的是美國的消費品生產,其2017年增速還趕不上2015年。(圖3)

圖3

圖3而美國設備和原材料生產的加速很大程度上緣于美國對中國出口的擴張。可以看到,美國對中國出口增速的上揚領先于美國制造業PMI的回升(貿易增速做了3月移動平均的平滑處理,以消除短期波動而凸顯中長期趨勢。3月移動平均的處理會使數據滯后。3月移動平均處理之后的美國對中國出口增速與美國制造業PMI基本同步。這表明美國對中國出口增長其實是領先美國制造業PMI的)。

而美國制造業PMI的上升又領先中國對美國的出口增速,表明美國制造業景氣的上升帶動了中國對美國的出口。從這個意義上來說,中國2017年出口的走強可被視為2016年中國內需擴張經由發達經濟體反彈回來的回波。類似這樣的情況在2013年也曾經發生過。(圖4)

圖4

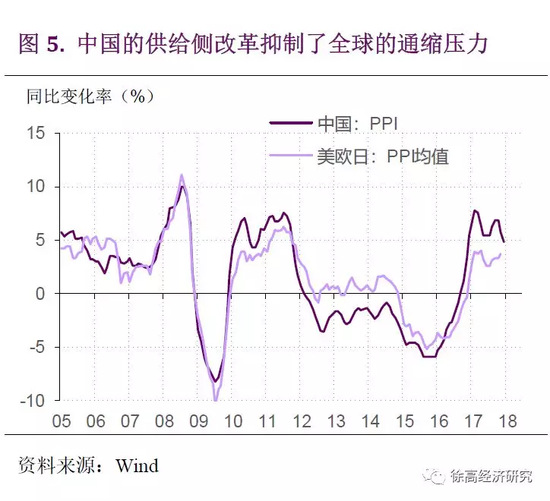

圖4動因之二是中國去產能政策對全球通縮壓力的抑制。在過去,中國龐大的過剩產能給全球經濟都帶來了不小的通縮壓力。而中國始于2016年的去產能政策成功限制了產量,人為推高了上游產品價格,從而阻斷了過剩產能向通縮的傳導。在中國生產者價格指數(PPI)回升的帶動下,發達經濟體的PPI也走出了負增長區間,在2017年明顯上升。通縮的消退提振了全球投資者的信心。(圖5)

圖5

圖5通過前述的兩個渠道,中國引領了此輪全球經濟復蘇,在復蘇中自然具有領先性。但中國這個火車頭的動能在2017年已經明顯減弱。受制于房地產調控,以及對地方政府非正規融資的清查,地產和基建投資這兩個中國經濟增長的傳統引擎已經明顯減速,令中國經濟的內需走弱。而從2016年年底開始,金融監管的收緊也令中國國內利率水平大幅上升,從而抑制了社會融資規模的增長。在2017年末,社會融資規模已經滑落到同比少增的狀況。(圖6)

圖6

圖6而從目前中國工業部門普遍較低的產能利用率來看,去產能政策更多表現為對產能釋放(產量)的約束,而非產能的消解。近兩年來上游產品價格的大幅上升并不代表產能過剩問題已經得到了化解,而只是行政性限產政策對價格的扭曲。在中國內需走弱的背景下,中下游行業對上游高價格的承受力已經開始下降。而扭曲的價格信號也會刺激中國之外的產能擴張,逐步抵消中國國內限產政策的影響,并在全球范圍內帶來增量的過剩產能。因此,不能指望單靠限產政策就讓經濟景氣長期處在高位。(圖7)

圖7

圖7三、全球經濟復蘇動能在2018年將觸頂回落

中國內需走弱的影響已經在國際貿易數據中體現出來了。美國對中國出口增速從2017年年初就開始回落。依照過去的經驗,在美國對中國出口這個先導性指標回落大概一年之后,美國制造業PMI也會觸頂回落。按照這一時間跨度推算,美國這輪制造業景氣的高點應該在2018年上半年。在那之后,中國對美國出口增速也應該逐步走低。歐洲和日本的情況與美國類似。目前這種發達經濟體制造業景氣遠遠甩開新興市場經濟體的局面難以持續,更可能通過發達經濟體景氣度的回落來彌合裂口。

除了中國需求走弱帶來的不利影響之外,2018年的全球經濟還面臨著一個目前尚未被市場充分認識的風險——中美貿易戰。中美正處在不同的復蘇階段中,中國的內需已經觸頂回落,而美國的內需還在擴張之中。這使得美國對中國的貿易逆差在2017年明顯擴大。2018年11月,美國將進行國會中期選舉。對支持率已經下滑到低位的特朗普總統來說,這是一次大考。

在這樣的政治環境中,中美貿易問題在美國國內已經變得高度政治化。特朗普總統在上臺之前就誓言要削減美國的貿易赤字。但在他上任的第一年,美國對中國的貿易赤字不降反升,從2016年的3470億美元上升至2017年的3721億美元。目前,美國對中國的貿易赤字幾乎占到了美國總貿易赤字的一半。想想民主黨在選舉的時候會怎樣以這個問題來攻擊特朗普總統,你就能猜到特朗普總統在今年會對中美貿易采取多強硬的立場。(圖8)

圖8

圖8中美貿易摩擦是今年很可能超出市場預期的地方。目前,市場中有不少人對2018年中國經濟保有樂觀的看法。這些樂觀情緒主要都建立在全球經濟復蘇會帶動中國復蘇這一邏輯之上。但這種帶動必須要通過別國對中國貿易逆差的擴張來實現。而作為中國最大的外需來源地,美國顯然已經無法接受全球經濟按照這一邏輯演繹下去,而會采取相應的反制措施。盡管中美之間打貿易戰在目前看來仍然是個小概率事件,但中美之間貿易摩擦升溫卻是必然的。這必將成為今年市場的一個重要影響因素,逐步反映到資產價格中去。

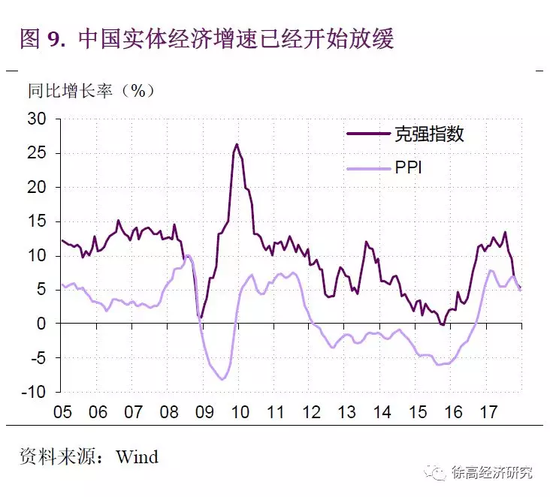

事實上,反映中國實體經濟增長狀況的克強指數在2017年下半年已經明顯走弱,PPI增速也已開始走低。在2018年,國際經濟的復蘇雖然還會給中國經濟增長帶來一些韌性,但應該很難逆轉中國實體經濟增速和生產部門通脹的下行趨勢。看起來,中國這輪始于2016年的經濟復蘇已經接近尾聲了。(圖9)

圖9

圖9當然,這種不太樂觀的經濟前景并不是注定要出現。目前,美國的復蘇已經顯現出了從(來自中國的)外需向內需切換的態勢。而中國國內政策也有很大的放松空間,完全可以通過政策放松來逆轉中國內需下滑的態勢。中國內需的擴張也有利于美國對中國出口的增加,可壓縮美國對中國的貿易赤字,降低中美貿易戰的幾率。不過,在樂觀情緒普遍存在的時候,國內政策放松是很難提上議事日程的。從這個意義上來說,對經濟前景的樂觀情緒是會自我拆臺的,難以真正應驗。

四、2018年投資的勝負手

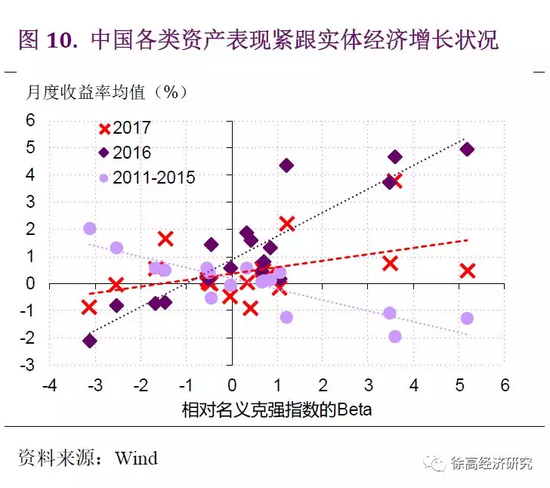

拉長時間來看,經濟增長對大類資產運行的決定力相當強。我們計算了各類資產收益率相對名義克強指數(克強指數加上PPI)的Beta。這個Beta可以被理解為各類資產與名義經濟增長率之間的相關性。高Beta資產是諸如商品期貨這樣與經濟增長關系密切的強周期性資產,而低Beta資產則是與經濟增長關系不強的弱周期性資產。

2011年到15年,中國經濟增速持續放緩,在這五年中,高Beta資產表現很差,收益率持續為負。相反,低Beta資產則取得了相當不錯的超額收益。2016年是中國經濟強勁復蘇的一年,大類資產表現也隨之顛倒,高Beta的周期類資產成了大贏家,而低Beta資產則表現很差。2017年的中國經濟增長呈現高位震蕩的態勢,內需走弱和外需走強讓市場預期分化。于是2017年中國大類資產表現就介于2011-15年和2016年這兩個極端之間。2017年中,高Beta的周期類資產仍然取得了一定的超額收益,但超額收益的幅度遠遠低于2016年。(圖10)

圖10

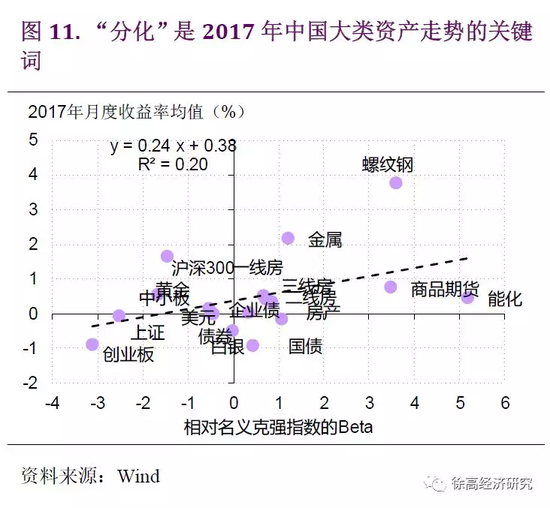

圖10“分化”是2017年中國大類資產走勢的關鍵詞。這種分化更多表現在同一大類資產中各個子類資產的差異上。在商品期貨中,有全年都相當強勢的螺紋鋼,也有全年累計漲幅很低的能源化工(以人民幣計價)。而在股票中,有全年累計漲幅接近20%的滬深300指數,也有全年累計跌幅接近10%的創業板指。這種資產表現的分化反映了在經濟運行大趨勢不明朗的情況下,市場對經濟前景預期的分化,內需和外需的不同,以及政策對不同行業影響力的差異。(圖11)

圖11

圖11在2018年的上半年,發達經濟體的景氣度還會慣性地沖高,繼續對中國的外需形成一定的支撐。而在2018年一季度,中國已經進入了宏觀數據的空窗期,一二月份宏觀數據要到3月中旬才會發布。在這段時間里,主導市場情緒的應該是歐美比較強勢的宏觀經濟數據。這意味著2017年周期偏強的資產運行態勢在這段時間還會延續。

但在之后,隨著中國經濟內需的持續走弱,以及發達經濟體景氣度的觸頂回落,市場對經濟前景的預期應該會有明顯調整。那時,中國國內利率水平的下行空間將會打開,股票市場的風格也會有周期到成長的切換。目前仍高高在上的大宗商品價格,在那時會面臨比較強的下行壓力。

當然,這樣的轉折并不會馬上到來,畢竟目前發達經濟體仍然處在上行通道中,給經濟的復蘇前景帶來了不小的想象空間。而市場趨勢形成之后本身也會有比較強的慣性。但正因為此,2018年發達經濟體景氣度一旦下行,帶來的將是市場預期的大幅調整和市場大趨勢大風格的轉換。

從風險收益對比來看,目前還不宜下重注去賭這個拐點,但有必要對這種可能性保持高度關注。有幾方面信息可以為預判拐點提供幫助。第一是中國國內的地產和地方政府融資政策。政策愈緊,中國內需走弱的程度會越厲害,拐點到來得就越早。第二是美國國內的內需狀況。目前美國經濟已經呈現出了一些內需走強的跡象,其國內訂單狀況已經明顯改善,國內信貸增速也觸底回升。

這些都能夠幫助美國在其出口增長減弱的情況下維持經濟復蘇。但美國內需改善的持續性能有多強,尤其是其制造業部門的上行還能持續多久,是關鍵觀察因素。第三則是中美貿易摩擦狀況的發展。中美作為世界上最大的兩個經濟體,打貿易戰對雙方都是災難,因此貿易戰發生的概率很小。但雙方間貿易摩擦升溫卻是必然的。摩擦會升級到什么程度,對雙方經濟帶來多大影響還需觀察。摩擦如果加劇得很快,拐點的到來就會更早。在繼續跟隨市場當前腳步的同時,投資者需要對以上這些信息保持高度關注,以預判市場拐點的到來。這個大拐點一旦在2018年出現,能否抓住它就會成為今年投資的勝負手。

(本文作者介紹:2011年5月加入光大證券股份有限公司,任首席宏觀分析師。2014年任光大證券首席經濟學家。 )

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。