文/新浪港股(微信公眾號xlgg-sina)專欄作家 黃少明

中國債務問題有別于其他國家的一個顯著特征,是企業債務水平遠遠高于政府債務及居民債務水平。

一、中國債務集中在企業

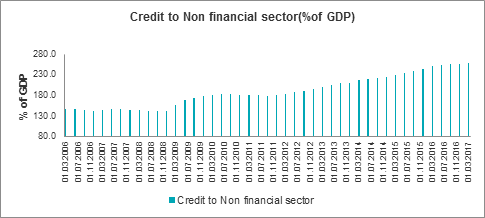

為了應對2008年全球危機,中國政府向經濟體系輸送了大量流動性,拉動企業投資和居民消費,以刺激經濟增長。這幅刺激經濟的“藥方”卻有其副作用:流動性的投入的確帶來的經濟增長的復蘇,但同時也為日后埋下隱患。在此之后,中國的債務/GDP比重便一路攀升,由2008年末的140%迅速提升至2017年時240%。目前中國的整體債務水平和美國、歐元區接近,但仍低于日本這樣的高負債國家。

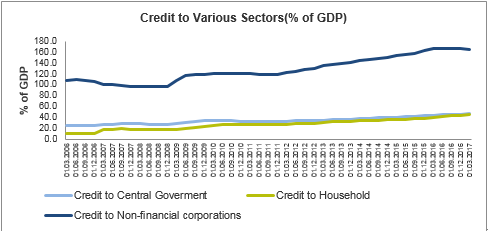

中國債務問題有別于其他國家的一個顯著特征,是企業債務水平遠遠高于政府債務及居民債務水平。企業杠桿水平驚人的高,甚至高于歐美日等其他發達國家。與此對應,政府債務水平卻較低,低于其他發達國家;雖然居民債務水平近幾年增長較快, 但平均居民債務水平也占不到GDP的60%。 所以,中國債務問題主要體現在高企的企業債中。

圖:非金融企業信貸與GDP比例

來源:Factset, HTI Macro

來源:Factset, HTI Macro圖:各個部門間信貸GDP比例

來源:Factset, HTI Macro

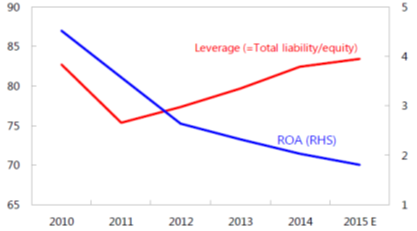

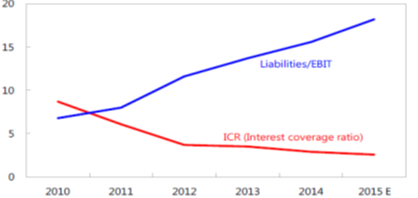

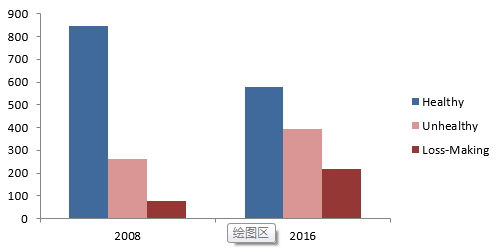

來源:Factset, HTI Macro國內企業的債務越來越高,累積了一定的財務風險。企業負債率,例如Liability/EBIT指標,近十年來直線上升,而利息覆蓋倍數(ICR)卻不斷降低。更糟糕的是很多企業因此陷入債務陷阱不能自拔。根據對1189個中大型市值的國內上市公司財務健康情況的分析,對比Debt/EBITDA比率在2008年和2016年債務狀況,發現上市公司的財務健康狀況明顯下降。如果將比值在0-5之間的企業認定為財務健康,大于5的為不健康,健康企業的比值由2008年到2016年下降了31.7%, 而陷入財務困境及嚴重虧損的企業比例大大提高。在香港上市的國內企業也出現了類似現象,在對93家在港上市的公司分析中,債務健康(EBITA/Interest>=3)的公司個數由66家下降到49家。

圖:國內非金融企業的杠桿率與利潤率變化(百分比)

來源:IMF

來源:IMF圖:國內企業債務覆蓋率

來源:IMF

來源:IMF圖:中國上市公司財務健康情況調查分析

來源:Thomson Reuters; BIS; HTI Macro

來源:Thomson Reuters; BIS; HTI Macro有觀點認為儲蓄與投資息息相關,中國高儲蓄率(特別是居民儲蓄率)足以支持較高的企業債務水平,所以債務問題并不很嚴峻。中國居民儲蓄由各類金融機構通過打造各類渠道和產品而流入企業之中,一定程度上支持了企業高負債水平。我們認為這個觀點在一定時期內有其合理性,但在下列情況下,債務問題終究是有上限的。首先,近些年在房地產及高房價的催化下,居民儲蓄已逐漸被房屋貸款、消費貸款等所吞噬,家庭債務水平不斷上升。居民儲蓄通過金融機構流向實體經濟的資金量也會越來越有限。未來向企業輸送流動性,有限的儲蓄只能通過金融系統不斷膨脹,不可避免增加了泡沫并帶來金融系統的不穩定性。 其次,企業債務積累越來越多,但產生的單位效益卻服從邊際效益遞減原則。原來投入100萬所產生的效益如今需要投入遠超100萬資金。杠桿率的提升伴隨著利潤率的下降,依靠投入資金拉動實體經濟這個方法產生的效益越來越小。

2. 企業債到底流向何處

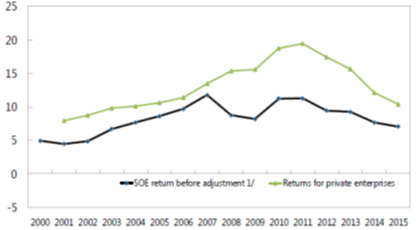

根據IMF的估計,中國大量的信貸流入了國有企業及國有控股企業中,占整個債務總量的三分之二。而得到信貸的國有企業中相當部分的企業存在效率低下的問題。 通過簡單的比較,我們可以發現SOE的杠桿率在2008后開始明顯超過私營企業,代表了大量信貸開始流入此部門;而對比私營企業及SOE的盈利能力(ROE),SOE 卻又沒有表現出明顯的優勢。這說明了信貸在分配方面存在很大問題,大量信貸資源流向了效益低下的國有企業,而沒有產生相應的效益,從而降低了整個經濟體的效益。隨著這部分低效企業債務增加,導致了整體的中國債務風險水平上升而利潤率卻不升反降。

圖:國有企業及私營企業杠桿率(Leverage Ratios)

來源:IMF

來源:IMF圖:國有企業及私營企業盈利能力(ROE)

來源:IMF

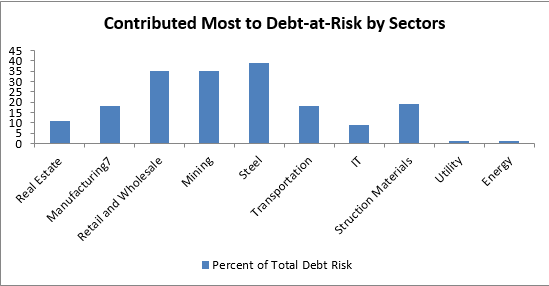

來源:IMF圖:債務風險最高的行業

來源:IMF, HTI Macro

來源:IMF, HTI Macro在行業方面,根據IMF對中國債務風險的集中行業分析,可以看到企業債務危機多集中在房地產、基建、中上游產品制造業等行業中。這些行業也多聚集著國有控股企業或與國有企業有著千絲萬縷聯系的企業。所以,這些國有企業及控股企業是債務風險最大,去杠桿改革最為緊迫的領域。

為何這些國有企業成為債務問題的集中地呢?因為這些國有企業大多肩負著政策性任務,是國家政策最主要的落實者。而當政策目標與企業經濟目標不一致時,這些企業不可避免需要犧牲經濟效益來完成政策目標。例如,2008年四萬億追加投資主要流向以煤炭、鋼鐵、礦產等國有企業以增加產量,帶動下游企業的復蘇,以避免經濟增速下降。但是,長期內,一味地增資擴產累積了大量無法通過市場而出清的產品,經濟效益無法實現,債務風險在企業內聚集。

3. 解決債務問題的核心在與國有企業去杠桿

在內地“三去一降一補”改革下,國家已經開始針對煤炭及鋼鐵行業進行去產能、去杠桿的改革,預計未來3-5年還將繼續實行出清過剩產能的措施。國有資產監督管理委員會也已經開始確定僵死企業目標,目前已經鎖定345家國有企業,這些企業三年連續虧損且不再滿足優先發展的需要。還有一些改革項目針對大型國企進行混合所有制改革及管理層機構調整也在有序進行中。

我們看到私營企業的杠桿已經在2011年時降到比較低的水平,而國有企業的杠桿率則高居不下,平均杠桿率高達160%,顯著高于私有企業。可見,國有企業及國有控股企業是債務問題的重中之重,也是接下來去杠桿改革的最大挑戰。

企業去杠桿改革任重而道遠。目前涉及的去產能、去杠桿的企業只集中在煤炭及鋼鐵行業,還沒有觸及到核心的“中央企業”。而且很多國有控股企業由于其錯綜復雜的隸屬關系,使得去杠桿改革實行起來困難重重。 特別是在國有企業肩負保增長、增就業等社會目標的時候,真正從經濟效益角度考量進行資源分配的措施往往難以得到實施。所以,解決中國企業債務問題才剛剛拉帶序幕,真正的攻堅戰還未到。

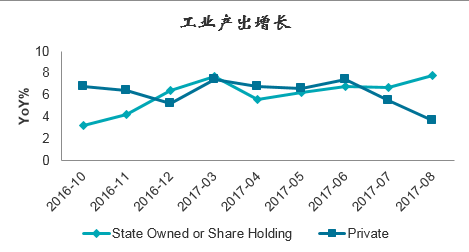

圖:工業產出值增長:國有企業與私人企業

來源:Factset, HTI Macro

來源:Factset, HTI Macro未來,政府將進一步推行去產能,繼續清除“僵尸”企業。這將提升行業平均的盈利能力,并使市場在投資決策中發揮作用。更多的國有企業將被鼓勵通過股權融資方式獲取資金以減少對債務融資的依賴。同時,債轉股將有序實行,以盤活存量債務。 政府對金融機構的監管措施將繼續推行。壓力測試及宏觀審慎評估(MPA)將有助于防止銀行信貸向低效率企業過度擴張,特別是通過表外業務的信貸擴張。 在行業政策方面,預計政府將針對房地產行業采取宏觀審慎措施,以遏制其債務的過度增長。 在基建行業,例如共用事業、交通等領域,政府將繼續推動政府和社會資本合作(PPP)的融資模式,替代原有的債務融資為主的模式。

綜合而言,中國債務問題重點在企業債。解決企業債務問題的核心是如何更有效配置資源,將流動性匹配到最優質企業以實現最佳的經濟效益。問題的難點在于如何降低國有企業杠桿率的同時保持經濟增長;在實現社會效益目標(如保增長促就業)和經濟效益目標中找到平衡點,在風險可控前提下進行結構性調整,以實現資源的有效配置。

(本文作者介紹:黃少明博士現任海通國際宏觀研究部董事總經理,曾任海通國際戰略發展部主管兼首席研究員、中銀香港高級經濟研究員。研究領域包括中國經濟、貨幣理論和國際資本流動。香港中國金融協會副主席,中國國際金融學會理事,華中科技大學、湖北大學客座教授。)

責任編輯:馬婕

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

黃少明博士現任海通國際宏觀研究部董事總經理,曾任海通國際戰略發展部主管兼首席研究員、中銀香港高級經濟研究員。研究領域包括中國經濟、貨幣理論和國際資本流動。香港中國金融協會副主席,中國國際金融學會理事,華中科技大學、湖北大學客座教授。