意見領袖 | 連平

植信投資研究院高級研究員 王運金

8月新增信貸與社融增量恢復明顯,可能預示著需求開啟恢復通道。8月新增信貸1.25萬億元,同比多增300億元,環比多增5710億元,信貸余額增速較上月下降0.1個百分點至10.9%。社融增量2.43萬億元,同比少增5593億元,環比多增1.67萬億元,社融存量增長下降0.2個百分點至10.5%。M1增速下降0.6個百分點至6.1%,M2增速上升0.2個百分點至12.2%;8月金融數據基本符合我們此前的預期值。雖然信貸余額增速小幅下降,但在當前國內外復雜形勢下,信貸新增規模大幅超過上月,且恢復至去年同期水平,信貸結構也有所改善,國內需求正在逐步恢復。

票據融資新增規模下降,居民融資需求回升。8月票據融資新增1591億元,同比少增1220億元,環比少增1545億元;在信貸增長的情況下,銀行票據融資“沖量”動力減弱,實體經濟的融資需求有所恢復。居民信貸新增4580億元,同比少增1175億元,環比多增3363億元;其中短期信貸明顯回正至1922億元,同比多增426億元。8月多地下發消費券、增加家電補貼、穩崗就業保居民收入等舉措起到一定政策效果,信用貸等短期貸款利率下調也增強了部分居民的消費意愿,居民消費需求緩慢恢復,帶動短期信貸明顯擴張。8月居民中長期信貸新增2658億元,同比少增1601億元,環比多增1172億元。8月五年期LPR下調15bp,多地下調二手房首付比、調升公積金貸款額度等多項措施逐步落地,住房金融環境持續寬松,居民購房需求有所回升。8月30個大中城市商品房銷售面積環比雖然小幅下降6%,但同比增速已收縮至-18.7%,購房需求呈觸底反彈態勢。

住房銷售環比下降與新增居民中長期信貸環比上升的“矛盾”可能由以下幾個因素形成的:一是按揭貸款具有一定的時滯性,上個月部分住房貸款審批與放款在8月完成,形成了8月的信貸增長,而銀行審批效率的逐步加快可能也加快了8月末貸款的放款節奏,但該因素可能影響較小。二是非住房貸款增長較快,推升了居民中長期信貸,其中以車貸為主。8月車輛購置稅減半等優惠政策持續刺激居民購車需求,LPR下調又推動車貸利率下行,8月國內汽車銷售情況較好,同比增長31.2%,車貸一定程度上推升了居民中長期信貸。三是住房按揭貸款延期還本付息政策繼續執行,增加了一部分貸款存量,推升居民中長期信貸增量,與住房銷售情況無關。未來,隨著二三線城市房屋銷售價格下行尤其是二手房價格下跌、LPR下調推動房貸利率下行、“爛尾”事件得到妥善處置及其負面影響降低等,住房銷售可能保持緩慢恢復節奏,居民中長期信貸仍有較大的增長空間。

重點項目落地步伐加快,企業中長期信貸增長明顯。8月部分地區的高溫、干旱與能源緊張等問題對信貸擴張的影響具有短期性與局部性,對企業信貸需求恢復影響不大,反而會產生更多的短期流動性需求。8月企業短期信貸減少121億元,同比少減1028億元,環比少減3425億元,企業恢復正常生產經營的短期資金需求增加。8月末,第一批3000億元政策性開發性金融工具已全部完成投放,支持重大項目超過900個,加快推動項目落地取得了較為顯著的政策效果; 8月疫情對制造業企業生產節奏的沖擊進一步減弱,制造業PMI小幅回升0.4個百分點,PPI同比降至2.3%,生產成本下降,制造業需求有所回升。8月中長期信貸新增7353億元,同比與環比分別多增2138億元與3894億元。8月一系列穩增長政策落地步伐加快,中長期信貸恢復相對明顯,在LPR利率下調的“加持”下,國內需求開啟回升通道,未來將可能逐步體現在投資與消費上。

圖1:新增信貸數量(億元)和信貸余額增速(%)

資料來源:Wind,植信投資研究院。

社融增長受企業債券與政府債券拖累,但銀行表外業務“異軍突起”。8月債券市場信用恢復尚緩,信用債發行節奏仍不樂觀,企業債券新增1148億元,同比大幅少增3501億元。股票融資新增規模略低于上月與去年同期水平,對社融的影響不大。8月地方政府專項債額度已所剩無幾,新增規模下降符合正常預期;8月新增政府債券3045億元,同比少增6693億元,較上月也少增了953億元。實體經濟需求恢復,企業資金需求量增加推升銀行表外三項融資業務,新增信托貸款與銀行承兌匯票一改往期收縮態勢;8月表外三項融資業務大幅增加4768億元,同比大幅多增5826億元,環比多增7821億元。其中未貼現銀行承兌匯票大幅新增3485億元,是表外業務的主要增長點,一方面是由于前期銀行降低長期存款利率后吸收存款的動力增強,通過簽發更多匯票可以增加存款或保證金,穩定存款客源,8月存款余額增速繼續保持在11.3%較高水平上;另一方面企業短期流動性需求增大,銀行匯票能快速為企業提供的短期資金,且成本較低。委托貸款也大幅增加1755億元,企業間資金配置節奏加快。

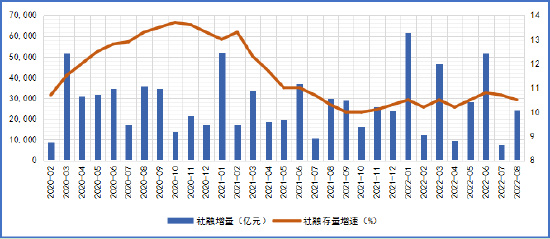

圖2:社融增量(億元)與存量增速(%)

資料來源:Wind,植信投資研究院。

8月存款仍然保持著較高增長,M2-M1增速剪刀差小幅抬升。8月新增存款1.28萬億元,略低于去年同期1.37萬億元水平。財政存款減少2572億元,同比多減了4296億元,8月財政各項支出明顯加快,對穩增長的支持力度進一步加大。非銀金融機構存款減少4353億元,同比多減5346億元,可能與非銀金融機構貸款下降、非存款類金融產品投資規模下降、資金空轉監管加強等因素有關;8月信貸與社融口徑人民幣貸款差額由上個月的2700億元縮小至-800億元,非銀金融機構貸款下降明顯。居民與企業存款增長大幅回正,分別增加了8286億元與9551億元,分別同比多增了4948億元與3943億元,主要是財政支出力度加大、資金由金融市場回流實體企業或居民資金存入銀行等因素引起的。8月市場流動性仍相對寬裕,財政支出加快繼續向市場釋放流動性,M2增速上行至12.2%,是近6年來的最高增速;M1增速小幅下行至6.1%,但處在相對較高增速水平,高于去年下半年與今年上半年各月增速,企業經營與投資意愿并未出現明顯下降。

圖5:社融增量的季節性變化(億元)

資料來源:Wind,植信投資研究院。

8月信貸與社融增量回升,信貸結構得到較大改善,實體經濟融資需求開啟恢復通道。在落實好一攬子穩增長政策的同時,8月底出臺的接續政策下發了5000億元專項債結存限額與3000億元政策性開發性金融工具額度,支持基建、國家重大戰略項目、保障性安居工程以及新能源項目與新基建項目,將會進一步推動9月及四季度的信貸與社融增長,持續改善信貸結構。穩外貿、穩外資、擴大民間投資等多項政策措施落地也需要持續的金融信貸支持,也將推升實體經濟的融資需求。9月宏觀政策主動作為積極擴大需求,穩健貨幣政策仍將保持市場流動性合理寬裕,滿足實體經濟恢復增長的資金需求;將繼續加大對企業的信貸支持。穩增長一攬子政策及接續政策的實際效果將進一步顯現,企業投資與居民消費信心回升,國內需求加快恢復,9月金融數據將進一步改善,呈現“越來越好”的局面。

(本文作者介紹:植信投資首席經濟學家兼研究院院長、華東師范大學經濟與管理學部名譽主任、博士、教授、博士生導師、享受國務院政府特殊津貼。)

責任編輯:郭建

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。