文/意見(jiàn)領(lǐng)袖專(zhuān)欄作家 蔣飛、李相龍

核心觀點(diǎn)

8月15日,人民銀行開(kāi)展4000億元中期借貸便利(MLF)操作和20億元公開(kāi)市場(chǎng)逆回購(gòu)操作,MLF操作和公開(kāi)市場(chǎng)逆回購(gòu)操作的中標(biāo)利率均下降10個(gè)基點(diǎn),其中MLF由2.85%下調(diào)至2.75%,逆回購(gòu)由2.10%下調(diào)至2.00%。

要點(diǎn)

首先,7月份金融數(shù)據(jù)體現(xiàn):M1、M2同比數(shù)據(jù)雖繼續(xù)走高,但新增貸款總量和結(jié)構(gòu)重新雙不濟(jì),票據(jù)融資沖量重現(xiàn),社融增量也只是政府債券融資做主要支撐作用,整體來(lái)看在6月份信貸透支后,當(dāng)前財(cái)政支持金融數(shù)據(jù)的作用還在凸顯,寬信用短期難現(xiàn)。

其次,房地產(chǎn)銷(xiāo)售數(shù)據(jù)短期回暖后又繼續(xù)下滑,房地產(chǎn)行業(yè)仍在探底,并未有明顯好轉(zhuǎn),反映當(dāng)前我國(guó)經(jīng)濟(jì)回暖的基礎(chǔ)還不穩(wěn)固,疫情擾動(dòng)也較頻繁,后續(xù)需要繼續(xù)通過(guò)財(cái)政、貨幣等政策共同給予支持和發(fā)力。由于當(dāng)前財(cái)政發(fā)力明顯前置,且力度較大,再疊加現(xiàn)階段市場(chǎng)利率已低于政策利率,因此在貨幣政策上進(jìn)行降息也就自然而然。

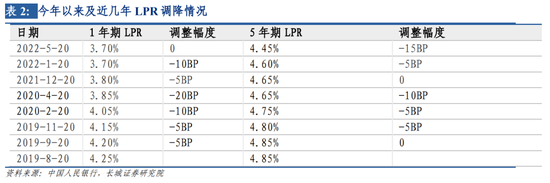

最后,我們?cè)凇额A(yù)計(jì)今年或降息程度較大——20220124周報(bào)》中曾預(yù)計(jì)今年要降息50BP,在5月份降息點(diǎn)評(píng)報(bào)告《穩(wěn)樓市信號(hào)再明確——5 月LPR降息點(diǎn)評(píng)》中又提到截止5月底,5年期LPR已經(jīng)降息40BP(1月5BP,5月15BP,再加上5月15日房地產(chǎn)差別化調(diào)降20BP),因此當(dāng)前MLF下調(diào)完全符合甚至已經(jīng)超過(guò)我們的預(yù)期,隨著MLF的調(diào)降,預(yù)計(jì)20日的LPR利率會(huì)進(jìn)一步下降。

央行本次降息原因

1.1 信貸、社融數(shù)據(jù)不濟(jì)

8月12日,人民銀行公布了7月份金融數(shù)據(jù),一方面,從信貸數(shù)據(jù)上可以看出無(wú)論從總量和結(jié)構(gòu)上都低于預(yù)期:7月份新增人民幣貸款6790億元,去年同期為10832億元,同比下降了4042億元,其中居民中長(zhǎng)期貸款和企業(yè)中長(zhǎng)期貸款增加值分別為1486億元和3459億元,兩者的增值無(wú)論與上月相比還是去年同比相比都大幅走低。

另一方面,從社融數(shù)據(jù)中也可以看到,第一,在6月份社融高增的透支下,7月份社融又大幅走低,單月新增量只有7561億元,遠(yuǎn)低于上月的51733億元,并與去年同期10752億元相比,也大幅回落;第二,支持社融的政府債券融資占比連續(xù)幾個(gè)月不斷升高,于7月達(dá)到最高值52.88%,后續(xù)很難持續(xù);第三,近幾月以來(lái),社融增速一直低于M2增速,主要原因是由于退稅形成的企業(yè)存款計(jì)入M2但不計(jì)入社融,體現(xiàn)出當(dāng)前財(cái)政效應(yīng)對(duì)金融數(shù)據(jù)支撐的凸顯,而寬信用短期效應(yīng)似乎難現(xiàn)。

1.2 房地產(chǎn)銷(xiāo)售仍在下滑

當(dāng)前30大中城市房地產(chǎn)銷(xiāo)售雖在6月份有短暫的回暖,但在7月和8月又重新開(kāi)始下行探底,我們認(rèn)為主要原因可能有三方面:一是疫情擾動(dòng),進(jìn)入7月份以來(lái),由于多地放開(kāi)旅游限制,境內(nèi)游大熱,使得多地又開(kāi)始爆發(fā)局部疫情,尤其是進(jìn)入8月以來(lái),疫情確診人數(shù)明顯增多,在一定程度上抑制房地產(chǎn)需求;二是當(dāng)前居民購(gòu)買(mǎi)房子意愿本身不高,6月份的高成交或許也透支了成交量;三是“保交樓”方案執(zhí)行滯后,使得居民對(duì)購(gòu)買(mǎi)新房等持觀望態(tài)度強(qiáng)烈,使得商品房銷(xiāo)售尤其是二線、三線城市商品房成交面積持續(xù)回落。

今年5月20日,央行下調(diào)5年期LPR利率15個(gè)基點(diǎn),利率由4.6%下降至4.45%,又由于5月15日,人民銀行和銀保監(jiān)會(huì)共同通知規(guī)定首套房利率下限調(diào)整為不低于基準(zhǔn)的20個(gè)基點(diǎn),使得首套房當(dāng)前利率為4.25%。雖然首套貸款利率已經(jīng)下降,但當(dāng)前6月SHIBOR利率從今年年初開(kāi)始已由2.6%降至現(xiàn)在的1.76%,相對(duì)于短期的6月SHIBOR利率來(lái)說(shuō),5年期LPR降速仍較慢。

1.3 政策利率高于市場(chǎng)利率

從當(dāng)前貨幣政策可以看出,今年自5月降息后,政策利率已連續(xù)兩個(gè)月沒(méi)有變化,但這期間市場(chǎng)利率(如7天銀行間質(zhì)押式回購(gòu)利率、6個(gè)月SHIBOR利率等)還在持續(xù)下降,甚至已經(jīng)跌破政策利率,表現(xiàn)出市場(chǎng)對(duì)政策利率的背離傾向。可以說(shuō),短期利率不升反降,主要原因可能就是內(nèi)需修復(fù)動(dòng)能不足,信用產(chǎn)出效用不高,并且結(jié)合多項(xiàng)指標(biāo)來(lái)看,我們預(yù)期短期市場(chǎng)利率還會(huì)繼續(xù)下降。另外,我們?cè)凇痘蛴种两迪r(shí)點(diǎn)》、《7月金融數(shù)據(jù)點(diǎn)評(píng)》等報(bào)告中也多次強(qiáng)調(diào)當(dāng)前市場(chǎng)利率已經(jīng)低于政策利率,讓政策利率下行也許是再一次施展貨幣政策的好抓手。

總結(jié)

首先,7月份金融數(shù)據(jù)體現(xiàn):M1、M2同比數(shù)據(jù)雖繼續(xù)走高,但新增貸款總量和結(jié)構(gòu)重新雙不濟(jì),票據(jù)融資沖量重現(xiàn),社融增量也只是政府債券融資做主要支撐作用,整體來(lái)看在6月份信貸透支后,當(dāng)前財(cái)政支持金融數(shù)據(jù)的作用還在凸顯,寬信用短期難現(xiàn)。

其次,房地產(chǎn)銷(xiāo)售數(shù)據(jù)短期回暖后又繼續(xù)下滑,房地產(chǎn)行業(yè)仍在探底,并未有明顯好轉(zhuǎn),反映當(dāng)前我國(guó)經(jīng)濟(jì)回暖的基礎(chǔ)還不穩(wěn)固,疫情擾動(dòng)也較頻繁,后續(xù)需要繼續(xù)通過(guò)財(cái)政、貨幣等政策共同給予支持和發(fā)力。由于當(dāng)前財(cái)政發(fā)力明顯前置,且力度較大,再疊加現(xiàn)階段市場(chǎng)利率已低于政策利率,因此在貨幣政策上發(fā)力進(jìn)行降息也就自然而然。

最后,我們?cè)凇额A(yù)計(jì)今年或降息程度較大——20220124周報(bào)》中曾預(yù)計(jì)今年要降息50BP,在5月份降息點(diǎn)評(píng)報(bào)告《穩(wěn)樓市信號(hào)再明確——5 月LPR降息點(diǎn)評(píng)》中又提到截止5月底,5年期LPR已經(jīng)降息40BP(1月5BP,5月15BP,再加上5月15日房地產(chǎn)差別化調(diào)降20BP),因此當(dāng)前MLF下調(diào)完全符合甚至已經(jīng)超過(guò)我們的預(yù)期,隨著MLF的調(diào)降,預(yù)計(jì)20日的LPR利率會(huì)進(jìn)一步下降。

風(fēng)險(xiǎn)提示

國(guó)內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;財(cái)政政策不及預(yù)期;貨幣政策不及預(yù)期;新冠疫情再次爆發(fā)。

(本文作者介紹:長(zhǎng)城證券首席宏觀分析師,專(zhuān)注大類(lèi)資產(chǎn)配置)

責(zé)任編輯:余坤航

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼