意見領(lǐng)袖 | 靳毅

核心觀點(diǎn)

美聯(lián)儲仍在加息途中,為何央行選擇在此時(shí)進(jìn)行降息?我們認(rèn)為主要有三個(gè)原因:

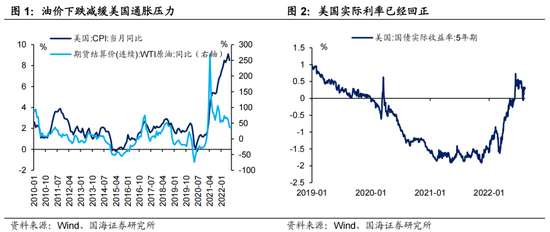

(1)7月美國通脹低于預(yù)期,美聯(lián)儲超預(yù)期加息概率下降。目前美國實(shí)際利率已經(jīng)回正,預(yù)計(jì)仍將繼續(xù)對需求與通脹產(chǎn)生抑制作用。在此情況下,美聯(lián)儲超預(yù)期加息概率下降,使得后續(xù)中美利差倒掛幅度可控。

(2)大額出口順差構(gòu)成堅(jiān)實(shí)“外匯安全墊”,使得央行敢于打破歷史慣例。歐美近乎躺平式的防疫政策,目標(biāo)是“保障需求”,卻造成了勞動力“供給不足”、供應(yīng)鏈混亂和通脹上升;而中國嚴(yán)格的防疫政策,目標(biāo)是“保障供給”。由此帶來的大額出口順差構(gòu)成的“外匯安全墊”,緩解了由中美利差倒掛帶來的資本外流的擔(dān)憂,因此給予了央行本次降息的空間。

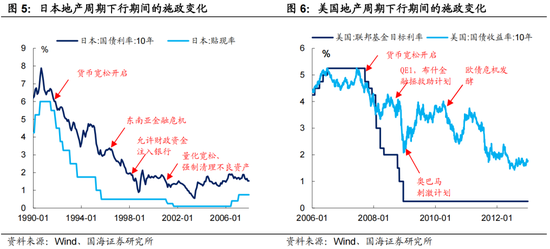

(3)地產(chǎn)仍有下行壓力,“穩(wěn)地產(chǎn)”先看降息、后看財(cái)政。回顧美國、日本的施政歷史,當(dāng)?shù)禺a(chǎn)周期下行時(shí),當(dāng)局通常最先進(jìn)行降息托底。只有當(dāng)降息無法完全扭轉(zhuǎn)地產(chǎn)下行趨勢,當(dāng)局才會使用財(cái)政手段。因此參考美、日的施政經(jīng)驗(yàn),對于當(dāng)前中國的房地產(chǎn)局勢來說,降息是穩(wěn)地產(chǎn)的第一步。

本次央行敢于打破歷史慣例降息,將進(jìn)一步打開中長端利率下行空間。我們有可能復(fù)刻80年代初的日本,引領(lǐng)下一輪全球降息潮。在具體操作上,考慮到1Y以下短端,已經(jīng)由于前期流動性寬松充分下行。9月份后隨著專項(xiàng)債下?lián)芙Y(jié)束,資金利率反而可能邊際上行,因此本次降息將更加利好期限利差較高的中長久期品種,債市曲線預(yù)計(jì)進(jìn)一步走平。在具體操作上適度拉長久期,博取后續(xù)央行繼續(xù)降息的預(yù)期發(fā)酵與實(shí)際落地前后,中長端利率下行帶來的資本利得收益。

風(fēng)險(xiǎn)提示

“新冠”疫情超預(yù)期、央行貨幣政策超預(yù)期、海外通脹超預(yù)期、歷史數(shù)據(jù)無法預(yù)測未來走勢,相關(guān)資料僅供參考。

報(bào)告正文

1、8月MLF、逆回購降息點(diǎn)評

8月15日,人民銀行開展4000億元中期借貸便利(MLF)操作(含對8月16日MLF到期的續(xù)做)和20億元公開市場逆回購操作,MLF操作利率2.75%、逆回購操作利率2.0%,均較上期下行10BP。

本次降息超出市場預(yù)期,因?yàn)檠胄袆倓傇凇抖径蓉泿耪邎?zhí)行報(bào)告》中表示:“公開市場7天期逆回購和中期借貸便利(MLF)的中標(biāo)利率均保持不變,這有助于在全球主要央行加息背景下平衡好內(nèi)、外部均衡”。目前,美聯(lián)儲仍在加息途中,為何央行選擇在此時(shí)進(jìn)行降息?我們認(rèn)為主要有三個(gè)原因:

(1)7月美國通脹低于預(yù)期,美聯(lián)儲超預(yù)期加息概率下降。

7月美國CPI同比增長8.5%,低于市場預(yù)期。本次美國通脹低于預(yù)期,主要源于前期美聯(lián)儲大幅加息、有效地抑制了能源需求,帶來全球油價(jià)的震蕩走低。目前美國實(shí)際利率已經(jīng)回正,預(yù)計(jì)仍將繼續(xù)對需求與通脹產(chǎn)生抑制作用。在此情況下,美聯(lián)儲加息已經(jīng)步入后周期,超預(yù)期加息概率下降,使得后續(xù)中美利差倒掛幅度,以及對跨境資本流動產(chǎn)生的沖擊可控。

(2)大額出口順差構(gòu)成堅(jiān)實(shí)“外匯安全墊”,使得央行敢于打破歷史慣例。

我們曾在1月17日報(bào)告《還會有下一次降息么?》梳理歷史,發(fā)現(xiàn)央行從來沒有在美聯(lián)儲加息周期中進(jìn)行過降息。但本次央行敢于打破歷史慣例,底氣來源于當(dāng)前大額出口順差構(gòu)成堅(jiān)實(shí)的“外匯安全墊”。

二季度以來,中國出口增速持續(xù)上行,根本上得益于我們特殊的“防疫優(yōu)勢”。我們在8月14日報(bào)告《需要擔(dān)憂通脹么?》有過總結(jié),歐美近乎躺平式的防疫政策,目標(biāo)是“保障需求”,卻造成了勞動力“供給不足”、供應(yīng)鏈混亂和通脹上升;而中國嚴(yán)格的防疫政策,目標(biāo)是保障民眾的生命健康、“保障供給”。在全球需求邊際下行的背景下,中國商品出口增速不降反升,即反映出我們勞動力供給的充足與供應(yīng)鏈的順暢。

但另一方面,中國嚴(yán)格的防疫措施也客觀上造成線下消費(fèi)場景受阻。同時(shí),2022年奧密克戎疫情爆發(fā)頻率更高,進(jìn)一步提升了民眾的抗風(fēng)險(xiǎn)意識,增大了民眾的儲蓄意愿,側(cè)面造成消費(fèi)需求不振、進(jìn)口增速低迷。

由此一來,“出口強(qiáng)勁、進(jìn)口低迷”使得我們的出口順差進(jìn)一步擴(kuò)大。對央行來說,大額出口順差構(gòu)成的“外匯安全墊”,緩解了由中美利差倒掛帶來的資本外流的擔(dān)憂,因此給予了央行本次降息的空間。

(3)地產(chǎn)仍有下行壓力,“穩(wěn)地產(chǎn)”先看降息、后看財(cái)政。

受風(fēng)險(xiǎn)事件影響,近期樓市消費(fèi)者信心受到擾動,7月商品房銷售面積同比下滑28.9%,較上月下降10.6個(gè)百分點(diǎn)。同時(shí)對于銀行來說,面向問題房企、問題項(xiàng)目的貸款風(fēng)險(xiǎn)上升,也使得銀行在房地產(chǎn)貸款投放方面更加謹(jǐn)慎,造成了7月份社融數(shù)據(jù)同比下降。

在托底地產(chǎn)方面,降息通常先于財(cái)政手段推出。回顧美國、日本的施政歷史(參考7月18日報(bào)告《資產(chǎn)負(fù)債表衰退是如何發(fā)生的?》),當(dāng)?shù)禺a(chǎn)周期下行時(shí),當(dāng)局通常最先進(jìn)行降息托底。只有當(dāng)降息無法完全扭轉(zhuǎn)地產(chǎn)下行趨勢、房地產(chǎn)壞賬問題造成較大的金融風(fēng)險(xiǎn)時(shí),當(dāng)局才會使用財(cái)政資金救助金融機(jī)構(gòu)、兜底問題項(xiàng)目或剝離不良資產(chǎn)。

因此參考美、日的施政經(jīng)驗(yàn),對于當(dāng)前中國的房地產(chǎn)局勢來說,降息是穩(wěn)地產(chǎn)的第一步。后續(xù)是否有更多財(cái)政兜底政策推出,還要觀察本輪降息托底樓市的效果。

2、降息的東風(fēng)

上半年,10年期國債利率在2.7%-2.85%之間窄幅震蕩的行情,源于市場對降息一直有預(yù)期,但美聯(lián)儲加息對央行形成掣肘,使得降息預(yù)期未有兌現(xiàn)。10年期國債利率低于MLF操作利率10-15BP之后(隱含1次降息預(yù)期),盡管短端流動性相對寬松,但市場不敢繼續(xù)做多。

但本次央行敢于打破歷史慣例降息,將進(jìn)一步打開中長端利率下行空間。我們在8月9日報(bào)告《誰來引領(lǐng)全球降息潮?》中表示:中國“保供給”的抗疫格局,使得本輪中國通脹壓力較小,因此也最有可能復(fù)刻80年代初的日本,引領(lǐng)下一輪全球降息潮。

而在具體操作上,考慮到1Y以下短端,已經(jīng)由于前期流動性寬松充分下行。9月份后隨著專項(xiàng)債下?lián)芙Y(jié)束,資金利率反而可能邊際上行,因此本次降息將更加利好期限利差較高的中長久期品種,債市曲線預(yù)計(jì)進(jìn)一步走平。在具體操作上適度拉長久期,博取央行繼續(xù)降息的預(yù)期發(fā)酵與實(shí)際落地前后,中長端利率下行帶來的資本利得收益。

風(fēng)險(xiǎn)提示

“新冠”疫情超預(yù)期、央行貨幣政策超預(yù)期、海外通脹超預(yù)期、歷史數(shù)據(jù)無法預(yù)測未來走勢,相關(guān)資料僅供參考。

(本文作者介紹:國海證券研究所固定收益研究團(tuán)隊(duì)負(fù)責(zé)人。)

責(zé)任編輯:余坤航

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼