意見領袖 | 程實(工銀國際首席經濟學家 )、徐婕(工銀國際宏觀分析師)

“彼出于是,是亦因彼。”聯系匯率制度下,港元匯率相對穩定是支撐香港自由貿易港和國際金融中心地位的有力因素,但也正因為如此香港缺乏獨立的貨幣政策,港元利率會跟隨美國利率水平變化而變化。基于歷史數據統計,香港3個月-1個月HIBOR利差以3個月-1個月LIBOR利差為中樞雙向波動,而且HIBOR利差波動幅度均高于同期對應期限的LIBOR利差波動幅度。展望未來,我們認為,香港3個月-1個月HIBOR利差或將收窄。一方面,HIBOR利差中樞下移。在美國通脹水平階段性回落疊加美國經濟衰退預期上行的背景下,預計美聯儲將放緩加息步伐,3個月-1個月LIBOR利差隨之收窄,HIBOR利差中樞會同步下行;另一方面,HIBOR利率曲線將更加平緩。加息周期中,若港元繼續走弱,本地銀行體系總結余將進一步下降,港元流動性收縮推升短端利率上行且短端HIBOR較長端上行明顯,使得HIBOR利率曲線平滑、長短端利差收窄。

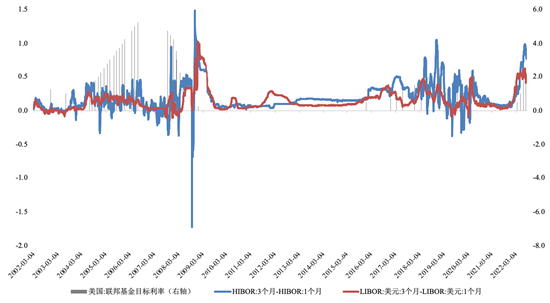

3個月-1個月HIBOR利差圍繞對應期限LIBOR利差呈現雙向波動。年初至今(截至2022年8月8日),3個月-1個月HIBOR利差從11個基點擴大至78個基點。從利差整體水平來看,3個月與1個月LIBOR利差(LIBOR利差)水平決定了3個月與1個月HIBOR利差(HIBOR利差)波動的中樞水平。依據歷史數據,HIBOR利差基本上圍繞著LIBOR利差上下波動,兩者相關性為0.68(在1%置信區間下顯著)。在控制其他可能的影響因素(例如,美國聯邦基金利率、美元指數、恒生指數、本地銀行體系總結余)后,計量模型結果顯示若LIBOR利差擴大1個單位,則HIBOR利差會隨之邊際擴大0.84個單位。從利差波動水平來看,整體而言,HIBOR利差均略闊于同期LIBOR利差,且HIBOR利差波動幅度比LIBOR利差波動幅度更大。具體來看,在金融危機爆發后、疫情爆發后,無論是HIBOR利差波動還是LIBOR利差波動都愈發劇烈;美國加息周期之中,HIBOR利差波動水平均遠高于同期LIBOR利差波動水平。基于歷史數據中HIBOR利差展現出的變化規律,將其拆解為利差中樞(即LIBOR利差)與利差偏離(HIBOR利差 – LIBOR利差)。

圖1:3個月-1個月HIBOR利差圍繞對應期限LIBOR利差雙向波動(%)

資料來源:Wind以及我們的整理

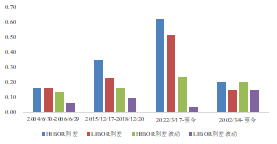

資料來源:Wind以及我們的整理圖2:3個月-1個月HIBOR利差波動程度在不同時期表現分化(%)

疫情爆發后,HIBOR利差波動加劇

疫情爆發后,HIBOR利差波動加劇 美國加息周期中,HIBOR利差波動加劇 資料來源:Wind以及我們的整理

美國加息周期中,HIBOR利差波動加劇 資料來源:Wind以及我們的整理注:將2002年3月4日至2022年8月8日的日頻數據分為三個階段:金融危機前(2002年3月至2008年8月)、金融危機后-新冠疫情前(2008年9月至2019年12月),以及新冠疫情后(2020年1月至2022年8月)。

美聯儲加息步伐或將放緩,HIBOR利差中樞下移。本文以香港3個月與1個月HIBOR利差、3個月與1個月LIBOR利差、美國聯邦基金利率、美元指數、恒生指數以及香港銀行體系總結余為變量,選取2002年3月4日至2022年8月8日的日度數據,通過決策樹模型與多元線性回歸估計出不同變量對于香港HIBOR利差的影響程度。決策樹模型結果發現,決定HIBOR利差最主要的因素是LIBOR利差,這也印證了聯系匯率制度下LIBOR利差決定了HIBOR利差中樞的判斷。在不考慮其他因素的情況下,由于聯系匯率制,香港HIBOR利差會緊跟相對應期限的LIBOR利差水平。當LIBOR利差上升時,HIBOR利差的平均水平(即利差中樞水平)也會隨之上升。截至2022年8月8日,3個月LIBOR高于1個月LIBOR約52個基點,暗含未來美元流動性將進一步收緊,港元流動性也將預期收緊,那么HIBOR利差則會以52個基點為中樞上下波動。從美元加息周期的角度來看,美國7月CPI同比增長8.5%,低于預期值和前值,美國總體通脹率階段性回落。若接下來兩個月內美國CPI漲幅繼續回落,未來美聯儲放慢加息節奏的可能性將進一步抬升。在基準情形下,美聯儲會繼續加息但加息速度與幅度或將放緩,預計3個月-1個月LIBOR利差收窄,HIBOR利差中樞也將向下移動。

本地港元流動性或將進一步收緊,HIBOR利率曲線平緩。一方面,決策樹模型結果顯示,影響利差偏移的因素總結為(按重要性從大到小):本地港元流動性、美國利率水平以及利差中樞水平。具體來說,當本地港元流動性較為充裕,又處于強美元周期以及利差中樞較高時,HIBOR利差闊于LIBOR利差的可能性較大。結合這幾方面因素,盡管近期由于港元走弱導致銀行體系總結余減少至約1200億港元,但仍高于2018-2019年的平均水平,美元指數處在105以上的高位,疊加今年以來LIBOR利差已經走闊至52個基點,都符合HIBOR利差大于LIBOR利差的判斷情形。另一方面,多元線性統計模型發現,香港本地流動性對短端利率影響更多。其中,香港銀行體系總結余減少1個百分點,對應1個月HIBOR邊際上升0.24個基點,而3個月HIBOR邊際上升0.22個基點。目前,短期港元流動性仍在,截至2022年8月8日1個月HIBOR低于1個月LIBOR約88個基點,而3個月HIBOR低于3個月LIBOR約62個基點的局面,HIBOR利率曲線比LIBOR利率曲線更為陡峭,故而HIBOR利差更大。從香港本地流動性變化的角度來看,未來若港元持續走弱并觸發弱方匯兌保證,金管局會繼續購入港元,使得本地銀行體系總結余持續降低,預期短期內港元流動性會進一步收縮,1個月HIBOR也將會隨之上升,且預計上升幅度高于3個月HIBOR。此外,未來若在本地港元流動性緊張、美元周期走弱以及利差中樞較低等多重因素的復合影響下,HIBOR利差接近LIBOR利差的可能性也較大。總的來看,HIBOR利率曲線斜率預期變小,3個月HIBOR與1個月HIBOR之間利差未來或將收窄。

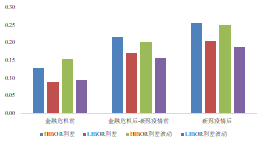

圖3:不同因素對HIBOR利差和利差偏移的重要性

資料來源:Wind以及我們的測算

資料來源:Wind以及我們的測算注:以3個月與1個月HIBOR利差、3個月與1個月LIBOR利差、美國聯邦基金利率、美元指數、恒生指數以及香港銀行體系總結余為變量,選取2002年3月4日至2022年8月8日的日度數據,通過決策樹模型估計出不同變量對于HIBOR利差和利差偏移的重要性。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。