文/張濤、路思遠

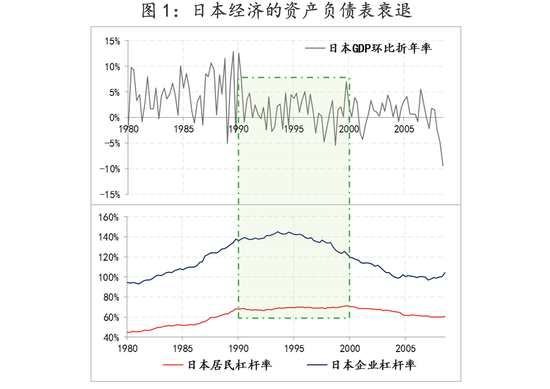

從近期居民存貸款數據的變化,我們觀察到居民已經開始通過提前還債、不借新債等主動減債的方式來調整資產負債表,反映出居民預期存在趨勢性下降的風險。然而,即便居民已經開始自發地去杠桿,居民債務對整體經濟體系的影響依然存在很大不確定性,按照國際貨幣基金組織(IMF)的研究,如果居民杠桿率(居民余額債務與GDP比值)超過65%,金融穩定就可能受到不利影響,而在上世紀90年代初,與日本居民杠桿率由快升期轉入平緩期同步,日本經濟增速開始趨勢性下降,之后日本企業和居民又相繼轉入趨勢性去杠桿,企業杠桿率由145%降至100%,居民杠桿率由71%降至60%,不過企業比居民要早6年開始去杠桿,此情況被辜朝明描述為“資產負債表衰退”。

數據來源:Wind

數據來源:Wind若參照上述日本企業去杠桿領先居民去杠桿6年的經驗數據,鑒于中國企業的杠桿率是在2016--2017年期間達到峰值的161%上方后,開始降杠桿的,相應推演中國居民大致會在2021-2022期間開始去杠桿,確實我們已經觀察到居民開始調整資產負債表,與此同時中國經濟增速也由2016--2017年期間的7%降至2021-2022期間的2%(GDP季度環比折年率)。那么,如果經濟下行、企業降杠桿直至居民去杠桿的鏈條一旦成形,那么類似日本當年出現的“資產負債表衰退”風險還是有顯化的可能,而其中最為脆弱和難以逆轉的無疑就是居民債務的持續性,為此,對于居民債務的現狀就有必要進行梳理。

首先,居民債務的可持續性已經開始承壓。

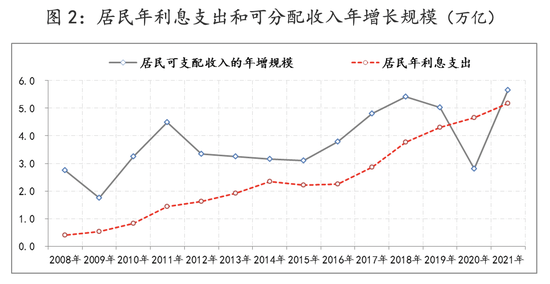

按照央行口徑,居民債務包括銀行貸款、個人委托貸款和個人融資融券等,截至2021年末,該口徑下的居民債務余額為82.6萬億元,占GDP比重超過72.2%。然而如果再考慮居民的車貸、小貸公司貸款、民間借貸等,2021年末居民的債務規模已接近90萬億元,占GDP比重超過78%,較2016年末的46萬億近乎翻了一番,由此居民每年的利息支出也在快速上升,尤其是疫情以來,居民每年的利息支出曾一度高于居民可支配收入年增規模,即“入不敷出”。若再考慮到個人住房按揭貸款和公積金貸款等債務項目不僅要支付利息,還要按約定比例還付本金,居民每年因債務產生的實際支出規模還要更高。因此,居民債務的可持續性已面臨較大壓力。

數據來源:Wind,作者估算

數據來源:Wind,作者估算其次,快速增長的房貸令居民債務鏈條吃緊。

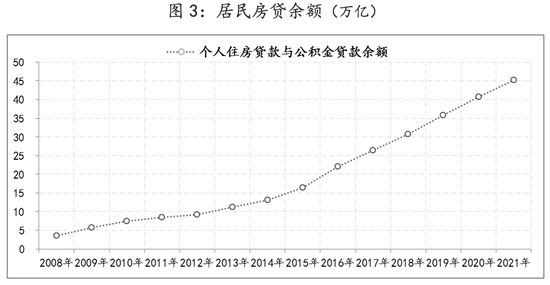

房貸作為住戶部門債務的主要構成部分,是多數國家的共性。截至2021年末,中國的按揭貸款與公積金貸款合計的居民房貸余額已達45.21萬億元,占住戶部門債務總規模的一半以上。

數據來源:Wind

數據來源:Wind房貸之所以成為居民的主要負債,一方面源自城鎮化水平的提升、產業機構變化下人口流動,以及人口自身周期等因素推動居民住房需求的上升,另外房產兼具消費和投資雙重屬性,是居民重要的投資標的,最典型的例子就是學區房。房產具有較好的抵押物品質,令居民更易憑此來融資,在多因素推動下,房產的金融屬性十分明顯,且圍繞房產的金融活動呈現出較強的周期性。目前居民房貸占可支配收入的比重已升至66.7%,若再考慮其他進入樓市的信貸資金,居民房產債務占可支配收入的實際比重會更高。

上世紀日本房地產泡沫事件和本世紀的美國次貸危機均表明,房貸的快速增長最終會以危機方式擊垮居民的債務鏈條,而近年來斷供增多、法拍房激增以及停貸等信號,反映出居民房貸及整體債務鏈條的吃緊。

第三,居民債務代際間分布不均衡。

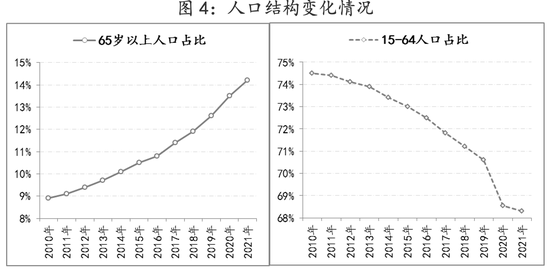

目前,中國對于居民貸款仍有較為明確的年齡規定,例如年齡高于65歲的人群基本就喪失了申請貸款和信用卡的資格,因此中國住戶部門債務在代際間的分布是不均衡的,即債務的主要承擔者集中在適齡勞動力人群,而已有一定財富積累,但年齡超過65歲的人群基本屬于無債人群。截至2021年末,中國65歲及以上人口已超過2億人,人口占比高達14.2%,較2010年提高了6.14%,而15歲-64歲人口占比降至68.3%,較2010年下降了5.69%,表明在居民債務快速增長的同時,承債人群占比卻在趨勢性下降。

中國人口老齡化已進入加速階段,住戶部門債務代際間分布的不均衡,必將進一步加重中國“未富先老”的窘境,尤其是目前承債人群財富積累被債務侵蝕,待其步入老齡后,全社會養老負擔還將加重。

數據來源:Wind

數據來源:Wind第四,區域間推動居民債務增長的差異性大。

受經濟活力、融資環境、流動人口政策等因素影響,中國區域之間的居民債務差異性很大。一般而言,具備經濟增速高、融資環境松、人才吸引力度大、富裕家庭多等特征的區域,其住戶部門更有意愿和能力進行舉債。例如,廈門、深圳、杭州、寧波、蘇州等城市的居民貸存比連年超過100%,這些城市具有一些共性特征,例如城市常住人口增加、房價和房租均高、均為本區域的中心城市,且當地產業集聚程度普遍較高等;而鄭州、重慶雖然居民貸存比也較高,但這些城市最顯著的特征是對外輸出勞動力,依次居民存款在區域間分布更為分散,而貸款更為集中與本地;另外上海、北京的房價雖位居前列,相應單房對應債務規模很大,但京滬兩地居民的貸存比低于全國平均水平,顯示出區域間的居民財富差距巨大。

由于推動各地居民債務增長的原因千差萬別,因此不能簡單地一概而論來評價各地居民債務,相應房地產市場波動等因素對不同區域居民債務鏈條的沖擊也不會一致。

表1:部分城市居民的貸存比情況

數據來源:Wind

數據來源:Wind上述四個顯著變化之外,近年來,居民債務在期限結構、融資渠道結構等方面也有明顯變化,諸如短期貸款比重下降、信用卡貸款比重上升、非住房類的長期消費貸占比上升以及經營貸長期化等。因此,除了在總量方面,要關注居民債務可持續性已經承壓,另外結構方面的差異性更要仔細梳理,否則就會影響維持居民資產負債表健康的政策有效性,進而更會影響到居民預期能否得到根本性扭轉。

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部,本專欄觀點與所屬單位無關)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。