文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 連平

2017年,受供給側結構性改革不斷深化、金融去杠桿持續推進和監管加強等因素影響,表外融資表內化的趨勢進一步明顯。信貸結構持續優化,供給體系質量有所提高。

我國信貸結構得到進一步優化

我國信貸結構得到進一步優化2017年末,金融機構人民幣各項貸款余額120.1萬億,同比增長12.7%,增速比上季末低0.8個百分點;全年增加貸款13.5萬億,同比多增8782億。從已公布的投向數據來看,受供給側結構性改革不斷深化、金融去杠桿持續推進和監管加強等因素影響,表外融資表內化的趨勢進一步明顯;企業中長期融資增加,生產經營活動明顯增強;小微和“三農”領域貸款增長較快,補短板成效明顯;房地產貸款增速繼續回落,加杠桿行為基本得到控制。總體來看,信貸結構持續優化,供給體系質量有所提高。

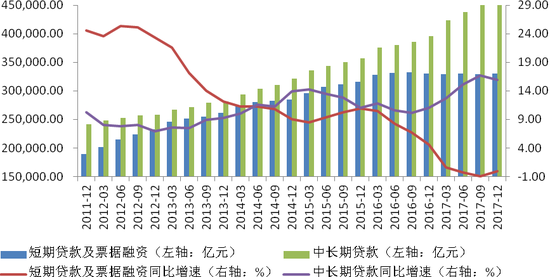

一是中長期融資增加,企業生產經營活動明顯增強。截至2017年底,本外幣非金融企業及機關團體短期貸款及票據融資余額33萬億,同比下降0.02%,增速較上年末低4.6個百分點,降幅較去年全年繼續擴大;本外幣非金融企業及機關團體中長期貸款保持增加態勢,余額為45.9萬億,同比增長15.9%,增速比上年末高4.8個百分點,全年增幅較上年度有所擴大。企業中長期貸款增加表明,隨著宏觀經濟運行整體平穩以及供給側結構性改革的深入推進,經濟結構調整效果開始顯現,行業供需狀況有所改善,企業生產經營活動明顯增加,這與PMI整體維持穩中向上的趨勢相一致。

同時,2017年末,本外幣住戶經營性貸款全年增加6625億元,同比增長8.1%,增速比上年末高5個百分點。這些數據變化也表明用于企業經營的新增住戶貸款增速提升,信貸對實體經濟支持力度有所加強。

未來隨著外需回暖加速擴張以及產業結構調整后的企業生產逐步恢復,實體經濟融資需求將會進一步增強。同時,考慮到金融去杠桿的持續推進將進一步引導資金“脫虛向實”,預計未來會有更多的信貸資金流入到實體經濟。這兩個因素將會共同支撐實體經濟平穩增長。

圖1 非金融企業及機關團體短期融資和中長期融資變化情況

圖1 非金融企業及機關團體短期融資和中長期融資變化情況資料來源:人民銀行,交行金融研究中心

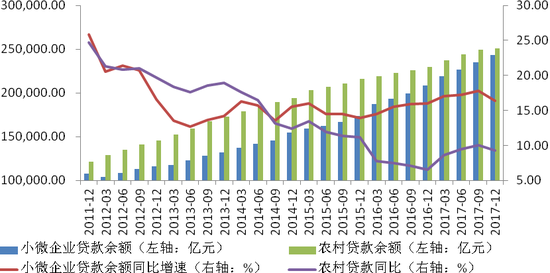

二是補短板成效明顯,供給體系質量有所提高。隨著供給側結構性改革的深入推進,金融資源在補短板方面持續發力,小微和“三農”領域仍是信貸政策扶持和支持的重點。一方面,在國家大力發展普惠金融和鼓勵雙創的背景下,金融機構通過互聯網等多種手段、創新多種業務模式和產品為小微企業業務提供資金支持。

同時,受定向降準等政策激勵,商業銀行“小微”領域投放的步伐繼續加快,小微企業貸款增速明顯高于平均貸款增速。2017年,人民幣小微企業貸款全年增加3.4萬億,同比增長16.4%,增速比上年末高0.4個百分點,比同期大型和中型企業貸款增速分別高3.8和5.8個百分點。小微企業貸款在信貸結構中的占比繼續穩步增加,小微企業貸款余額占企業貸款余額的33%,占比較上年末高0.9個百分點。

另一方面,2017年是中國扶貧攻堅深入推進的一年,在各項政策的大力支持下,“三農”貸款投放持續增長。2017年末,本外幣農村貸款余額25.1萬億,同比增長9.3%,增速比上年末高2.8個百分點。未來隨著農業供給側結構性改革以及精準扶貧戰略的持續推進,農業產業結構不斷調整,農村金融創新力度加大,“三農”貸款投放仍有持續增長空間。

圖2 小微和“三農”領域貸款穩步增長

圖2 小微和“三農”領域貸款穩步增長資料來源:人民銀行,交行金融研究中心

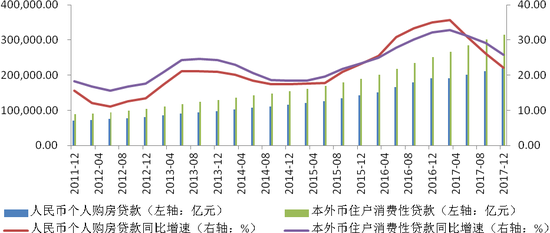

三是強監管效果進一步顯現,房地產貸款增速繼續回落。2017年全年房地產市場調控進一步趨嚴,尤其是下半年隨著監管不斷加強,樓市限購的長效機制正在逐步建立,資金違規流入房地產領域的現象基本得到控制,房地產貸款的增速繼續同步下降。2017年末,人民幣房地產貸款同比增長20.9%,增速比上年末低6.1個百分點,增速繼續下降。隨著棚改項目的逐步推進,保障性住房貸款投入力度的也在不斷加大。

2017年末,保障性住房開發貸款余額3.3萬億元,同比增長32.6%,增量占同期房產開發貸款的61.8%。地產開發貸款降幅比上年末擴大3.1個百分點,地產開發貸款規模進一步下降。需要注意的是,地產開發貸款年末同比下降8%,降幅較前三個季末均有所收窄,這一現象可能是由于過去兩年拿地較多的開發商進入建設期,今年集中從銀行提取開發貸款所致。從當前的微觀政策形勢來看,房地產信貸融資情況短期內不會放松,因此這一趨勢預計不會持續太久。

圖3 房地產貸款增速減緩,地產開發貸規模繼續收縮

圖3 房地產貸款增速減緩,地產開發貸規模繼續收縮資料來源:人民銀行,交行金融研究中心

四是監管從嚴促使個人房貸和消費貸增速同步回落,加杠桿行為有所控制。在房地產行業降杠桿、樓市調控趨嚴的背景下,房貸利率上行、住房貸款額度嚴格受限且貸款審批時間延長,個人住房貸款增速明顯下降。2017年末,人民幣個人住房貸款同比增長22.2%,增速比上年末低14.5個百分點。

同時,自三季度以來,增幅明顯加快的居民消費貸款受到嚴格監管后,增幅有所回落,居民通過消費貸增加杠桿購房行為有所控制。年末本外幣住戶消費性貸款同比增速25.8%,增速較年末低6.4個百分點;全年增加6.5萬億,較去年同期多增3693億元。

預計在2018年監管整體趨嚴的形勢下,信用卡和消費貸款等監管仍將保持從嚴趨勢。未來長租公寓模式加速推廣將帶動租賃市場進一步擴大,緩解居民購房需求,并降低居民與房地產商加杠桿進行房地產消費和投資的動力。

圖4 個人房貸和住戶消費貸增速同步回落

圖4 個人房貸和住戶消費貸增速同步回落資料來源:人民銀行,交行金融研究中心

總體來看,隨著經濟運行整體平穩,動能轉換結構持續優化,產業內結構升級和行業集中度提升,質量提升步伐也會進一步加快,這些都有助于信貸結構的進一步優化。由于提高供給體系質量是未來五年建設現代化經濟體系的主攻方向,因此隨著供給側改革進入全新階段,尤其是鄉村振興戰略和精準扶貧攻堅戰的推進,未來“三農領域”仍將是信貸政策的扶持和支持重點。同時,在加快創新型國家建設的戰略引領下,創新型產業相關領域的信貸投入預計也會增加。

(本文作者介紹:交通銀行首席經濟學家。中國金融40人論壇成員和理事。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。