文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實、錢智俊

2018年,高危風險組合和受影響國家將快速輪動,全球資產配置亦需要順勢調整。而風險共振和輪動之中,中國經濟有望呈現確定性的比較優勢,并支撐港股市場繼續保持對全球資本的吸引力。

2018年黑天鵝風險在何處

2018年黑天鵝風險在何處“天下之患,最不可為者,名為治平無事,而其實有不測之憂。”2018年,雖然全球經濟復蘇開啟“換擋提速”,增長前景整體向好,但是風險暗流并不會停止涌動。經濟金融層面,基于危機期間遺留的內生短板,全球風險偏好逆轉、石油出口國債務危機、新興市場貨幣風險的“灰犀牛”正在步步逼近。地緣政治層面,以美國政策搖擺風險、歐洲一體化倒退風險和區域沖突失控風險為突破口, “黑天鵝”正在振翅欲飛。

更為重要的是,“灰犀牛”與“黑天鵝”有可能碰撞共振,進而倍增全球系統性風險的發生概率和沖擊強度,并引致各國復蘇可持續性的顯著分化。有鑒于此,2018年,高危風險組合和受影響國家將快速輪動,全球資產配置亦需要順勢調整。而風險共振和輪動之中,中國經濟有望呈現確定性的比較優勢,并支撐港股市場繼續保持對全球資本的吸引力。

經濟金融“灰犀牛”步步逼近。“灰犀牛”之所以危險,不僅在于其發生概率高、風險體量大,更因為人們對其心存僥幸、視而不見,以致最終猝不及防、束手無策。2018年,隨著全球復蘇步入“換擋提速”,全球市場自喜于總量性的風險舒緩,而容易忽視結構性的危機先兆。事實上,由于本輪危機期間積弊而成的全球經濟金融內生短板,三類“灰犀牛”風險正在迅速膨脹,不斷迫近爆發的臨界點:

第一, 全球風險偏好逆轉。2015年12月美聯儲首次加息后,全球風險偏好的系統性上升依次經歷三個階段。第一階段是2016年,主要動力是耶倫鴿派加息引致的貨幣政策“明緊實松”,風險偏好上升的影響集中于美股市場,表現為美股各大指數突破危機前水平。

第二階段是2017年前三季度,主要動力是歐洲地緣政治沖突的階段性緩解。風險偏好上升在范圍上擴大,推動全球股市整體向好;在程度上極化,表現為VIX指數數十次低于10%,創下過去三十年罕見之記錄。

第三階段則以2017年10月為起點。10月以來,比特幣等虛擬貨幣價格暴漲,出現明顯的增速拐點。正如我們此前研究指出,虛擬貨幣并不具有完備的貨幣屬性,與股票、債券等大類資產相比,幾乎沒有內在價值。加之當前全球貨幣政策轉向和地緣政治風險回歸,因此這一拐點表明,風險偏好上升的主動力已脫離經濟基本面,切換為不可持續的“賺錢默契”。

一方面,金融市場心照不宣地勉力維系和諧氛圍,在新危機前盡力賺取快錢,因而不斷加碼杠桿水平、冒險行為和“博傻交易”,大舉進軍比特幣等高投機性資產,反而加速了新危機的到來。另一方面,一旦外部沖擊超過心理閾值,當前的樂觀共識就會跳轉為變盤時的擁擠踩踏,倍增高估值市場的調整幅度。

有鑒于此,當前的第三階段既是風險偏好趨于極端樂觀的舞曲終章,也是市場情緒盛極而衰的暴雨前夜。2018年,全球風險偏好的驟然逆轉,以及伴生的風險溢價跳升和全球市場系統性調整,將成為一只蓄力已久、難以規避的“灰犀牛”。隨著這一風險的爆發,在第一、二階段積累了較高估值水平的發達國家股市將首先受到嚴重沖擊。

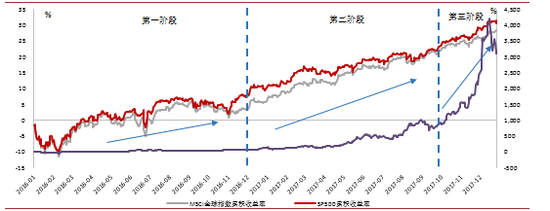

2017年10月以來全球風險偏好的系統性上升進入第三階段

2017年10月以來全球風險偏好的系統性上升進入第三階段資料來源:Wind及我們的測算

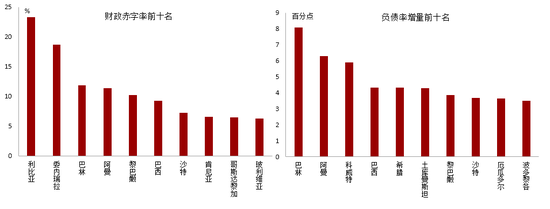

第二,石油出口國債務危機。2014年6月至今,美元指數中樞水平整體抬升,導致國際原油價格陷入低谷,造成了主要石油出口國財政收入、經濟增長和外匯儲備的持續下滑。2018年,美聯儲預計將加息三次,支撐美元指數維持相對強勢。加之全球石油供過于求的格局,國際油價大概率難返高位,將進一步推動財政風險和債務風險向石油出口國聚集。根據IMF預測數據,在2018年全球GDP總量前一百的經濟體中,石油出口國在負債率增量前十中占7席,在財政赤字率前十中占8席。

其中,巴西、沙特等國作為全球石油供應鏈的重要支柱,面臨著債務激增和財政困頓的雙重壓力,爆發主權債務危機的風險正在上升。一旦這一風險發生,將大概率形成全球范圍的供給側沖擊,延緩2018年各國的供給側改革。2017年11月,擁有全球最大原油儲量的委內瑞拉出現債務違約,標志著上述“灰犀牛”已經近在咫尺。因此,雖然2018年全球復蘇風險總體舒緩,但是石油出口國仍將是最脆弱的木桶短板,值得密切關注。

2018年全球重要經濟體中財政赤字率前十和負債率增量前十

2018年全球重要經濟體中財政赤字率前十和負債率增量前十資料來源:IMF以及我們的測算

注:“全球重要經濟體”是指IMF預測2018年GDP全球排名前一百的經濟體

第三,新興市場貨幣風險。2018年,由于發達國家貨幣政策漸次收緊,新興市場的匯率穩定性將迎來兩方面的嚴峻挑戰。其一,美聯儲鷹派加息與特朗普稅改有望形成合力,吸引短期國際資本流出新興市場。委內瑞拉、阿根廷、土耳其、墨西哥等國,既缺少優質的投資機會以延留外資,也不具備充裕的外匯儲備以穩定匯率,因此匯率振蕩將大概率加劇。

其二,當前印度、南非、巴西的資本市場呈現過高的宏觀市盈率,估值水平脫離經濟增速,如果全球風險偏好發生逆轉,估值泡沫的破裂亦將加速資本逃離、削弱主權信用,從而沖擊匯率穩定。與之相反,根據IMF《2017年全球金融穩定報告》,在本輪全球貨幣政策轉向中,中國的資本流出量占GDP比重預計遠小于其他新興市場國家。因此,2018年人民幣匯率將保持長期穩定,中國經濟亦將在全球復蘇換擋中繼續發揮“穩定器”作用。

地緣政治“黑天鵝”振翅欲飛。受地緣政治沖突的外部驅動,2018年將成為“黑天鵝”的多發之年。較之于同樣意外頻出的2016年,2018年“黑天鵝”的威脅不局限于小概率事件本身,更在于其與“灰犀牛”風險的碰撞共振。

一方面,內生的“灰犀牛”步步逼近,不斷壓縮政策空間、掣肘政策工具,倍增了“黑天鵝”的可能性和沖擊力。另一方面,外部“黑天鵝”的猝然發生,將提前激發積蓄已久的“灰犀牛”,導致局部擾動迅速升級為系統性風險。具體而言,2018年“黑天鵝”風險將聚集于以下三個領域,并可能引發廣泛的風險共振:

第一,美國政策搖擺風險。雖然2017年12月以來,特朗普稅改接連取得重大進展,但是2018年美國政壇的博弈強度仍將有增無減。從動力來看,由于特朗普稅改取消了眾多稅收優惠與抵免,相關利益群體的反對浪潮將陸續涌現。疊加美國中期選舉的關鍵契機,兩黨的政治角力將趨于白熱化,進而加劇“泄密門”等“黑天鵝”風險,反復沖擊特朗普新政的實施進程。

從效果看,在政策不確定性的驅動下,稅改效果、加息步伐與市場預期的差距有望擴大,進而產生顯著的外溢沖擊。如果稅改效果大幅落后于預期,可能加速全球風險偏好逆轉,市場調整將由美股波及全球。相反,如果稅改效果大幅強于預期,則將支撐美聯儲更快加息,進而惡化石油國家債務危機和新興市場貨幣風險。

第二,歐洲一體化倒退風險。經歷階段性的舒緩之后,2018年歐洲一體化倒退風險將卷土重來。經濟層面,由于2018年全球多元化漲潮,歐洲經濟對核心國家與超主權治理機制的制度依賴性大幅降低,而各國對于財政政策和結構性改革的分歧有望加劇,此消彼長之間將強化離心傾向。

政治層面,2017年,歐洲民粹勢力看似遭遇挫敗,實質上在法國、德國、奧地利、捷克等國大選中均已完成歷史性的政治擴張,從短期運動式爆發轉入長期制度性影響。2018年仍是歐洲多國大選之年,民粹政黨將借力歐洲財政政策和結構性改革對底層利益的觸動,繼續鼓吹“脫歐”和“本土主義”以擴大票倉,進而加速歐洲分裂和社會割裂。匈牙利和意大利大選、塞浦路斯和希臘退歐風險等都可能演變為“黑天鵝”,并激活全球風險偏好逆轉的“灰犀牛”。

第三,區域沖突失控風險。隨著美國承認耶路撒冷為以色列首都,2018年中東地區的脆弱平衡趨于破裂,疊加沙特內亂和沙特、伊朗對峙,武裝沖突“黑天鵝”的發生概率大幅上升。而地區動蕩將提升外部融資成本、抑制內部經濟復蘇,持續加劇中東石油出口國的債務壓力。

由此,沙特等國向外轉嫁危機的動機更加強烈,冒險采取軍事行動的可能性進一步高漲,從而陷入“黑天鵝-灰犀牛”的風險循環,使中東地區成為全球火藥桶。除了中東地區外,2018年朝核危機亦將游走于戰爭邊緣。隨著朝鮮宣布擁有洲際導彈,美國提速加碼東亞軍力部署。重壓之下,一旦雙方誤判行動而引致戰端,將開啟全球風險偏好的迅速逆轉和全球市場的系統性調整。

2018,當“灰犀牛”撞上“黑天鵝”。2016年“黑天鵝”紛飛迭出,2017年“灰犀牛”嶄露頭角。而在2018年,兩者的碰撞共振將成為全球風險演化的新主題,風險共振對各國的沖擊強弱,亦將引致復蘇可持續性的顯著分化。為此,我們分別以“黑天鵝”、“灰犀牛”為橫縱坐標,構建全球主要經濟體的風險矩陣,并據此提出以下建議:

第一,把握風險的“動”與“不動”。一方面,上述“黑天鵝”、“灰犀牛”兩兩形成了9種風險共振組合,各自覆蓋了不同的主要經濟體。2018年,隨著各類“黑天鵝”、“灰犀牛”風險的強弱起伏,高危的風險組合和受影響國家將快速輪動,全球資產配置亦需要趨利避害、順勢調整。另一方面,沙特、巴西和印度均涉及4種風險組合,成為多類型風險的交匯點,在風險輪動中持續位于危險區域,值得保持長期警惕。

第二,重視確定性的價值。在風險矩陣中,中國涉及的風險組合單一,且具有強勁的增長韌性、充裕的政策空間以阻斷“黑天鵝”、“灰犀牛”的風險共振,呈現出確定性的比較優勢。以此為基礎,2018年港股市場有望繼續獲得國際資本的青睞。

第三,關注比特幣市場的先行信號。風險矩陣顯示,全球風險偏好的驟然逆轉將是影響最為廣泛的“灰犀牛”。當前,不同于沉寂的VIX指數,比特幣作為全球風險偏好漲潮的浪尖,正從新角度敏銳地反映市場情緒的潛在變化。

未來一段時間,隨著風險偏好進一步趨于瘋狂、敏感,比特幣行情有望再度振蕩上行,并且伴隨振幅的持續擴大。一旦比特幣泡沫破裂,并轉入長期下行軌道,則大概率預示著風險偏好開始逆轉。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。