文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄(微信公眾號(hào)kopleader)專(zhuān)欄作家 連平 陳冀

從前期社融增速與M2增速回落的同步性推測(cè),當(dāng)前社融增速趨勢(shì)運(yùn)行較好可能使得未來(lái)M2增速逐漸企穩(wěn)甚至進(jìn)一步反彈。

M2增速將企穩(wěn)并小幅回升

M2增速將企穩(wěn)并小幅回升M2是實(shí)施以數(shù)量型貨幣政策為主國(guó)家的貨幣政策調(diào)控中間指標(biāo)。通過(guò)對(duì)現(xiàn)金和金融機(jī)構(gòu)相關(guān)存款的統(tǒng)計(jì),M2可以間接估計(jì)宏觀流動(dòng)性的總量情況,為貨幣政策松緊調(diào)節(jié)提供重要參考依據(jù)。當(dāng)今金融業(yè)態(tài)不斷豐富,金融業(yè)務(wù)不斷創(chuàng)新,M2統(tǒng)計(jì)口徑越來(lái)越不適應(yīng)現(xiàn)代金融發(fā)展的缺點(diǎn)日漸顯現(xiàn)。近年來(lái),國(guó)內(nèi)金融機(jī)構(gòu)同業(yè)、資管、表外等業(yè)務(wù)的快速發(fā)展,使得M2的指標(biāo)意義在一定程度上被削弱。

由于目前國(guó)內(nèi)成熟的價(jià)格型調(diào)控機(jī)制尚未建立,M2仍是市場(chǎng)關(guān)注的可以研判貨幣供給狀況和央行政策的指標(biāo)。近期M2持續(xù)走低,差不多降至國(guó)際金融危機(jī)時(shí)的低點(diǎn),市場(chǎng)對(duì)于央行穩(wěn)健中性的貨幣政策產(chǎn)生疑慮,認(rèn)為當(dāng)前的政策導(dǎo)向是中性偏緊的,進(jìn)而對(duì)宏觀流動(dòng)性供給心存擔(dān)憂(yōu)。然而M2增速回落并非數(shù)據(jù)表象那樣簡(jiǎn)單,有必要深入分析。

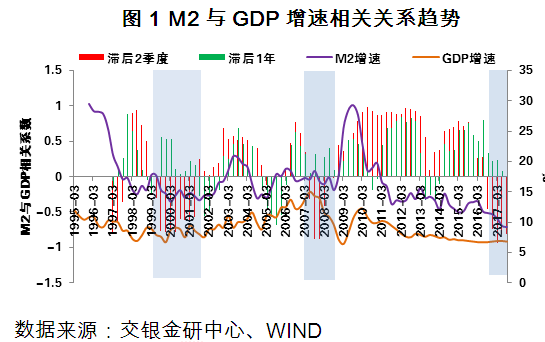

一、目前M2與GDP依然存在穩(wěn)定的相關(guān)關(guān)系

長(zhǎng)期以來(lái),M2都是我國(guó)數(shù)量型為主貨幣政策調(diào)控的中間目標(biāo)。以M2作為中間目標(biāo),一方面是由于我國(guó)金融市場(chǎng)與發(fā)達(dá)國(guó)家成熟金融市場(chǎng)發(fā)展程度尚有差距,國(guó)內(nèi)利率市場(chǎng)化改革雖持續(xù)推進(jìn),但尚未徹底完成。另一方面是因?yàn)樾刨J投放在我國(guó)仍是信用創(chuàng)造形成M2的主要渠道,而信貸投放又是拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿?lái)源。依照貨幣學(xué)派的理論,M2增速變化本質(zhì)上是央行逆周期調(diào)節(jié)貨幣總量的反映,即在經(jīng)濟(jì)下行壓力較大時(shí),運(yùn)用偏松的貨幣政策推高M(jìn)2增速以達(dá)到刺激經(jīng)濟(jì)增長(zhǎng)的目的,反之則收緊貨幣政策以防止經(jīng)濟(jì)過(guò)熱。可見(jiàn),M2增速變化與經(jīng)濟(jì)增速變化理論上存在先后“正向”的相關(guān)關(guān)系。

近年來(lái),隨著國(guó)內(nèi)金融業(yè)的不斷創(chuàng)新和發(fā)展,M2指標(biāo)統(tǒng)計(jì)口徑的局限性,的確使其作為貨幣政策中間目標(biāo)的可測(cè)性、可控性、有效性等性能有所削弱。然而,這種削弱反映在M2與經(jīng)濟(jì)增速的關(guān)系上,則僅僅表現(xiàn)為影響強(qiáng)度的衰減,并未打破兩者運(yùn)行趨勢(shì)之間存在的穩(wěn)定相關(guān)關(guān)系。數(shù)據(jù)顯示,國(guó)內(nèi)M2增速與GDP增速在大多數(shù)時(shí)期仍然存在較強(qiáng)的滯后正相關(guān)關(guān)系。只是在部分特殊時(shí)間,M2增速與經(jīng)濟(jì)增速呈反向關(guān)系(如圖1所示)。

可以觀察的三個(gè)反常時(shí)期分別是:亞洲金融危機(jī)后(1999~2002年)、國(guó)際金融危機(jī)期間(2007~2008年)以及2016年至今。亞洲金融危機(jī)期間,我國(guó)為維持人民幣匯率穩(wěn)定承受了較大壓力,但事后證明當(dāng)時(shí)的政策選擇對(duì)穩(wěn)定國(guó)內(nèi)市場(chǎng)環(huán)境是有利的。

在加入WTO和城鎮(zhèn)化的強(qiáng)有力推動(dòng)下,國(guó)內(nèi)的良好增長(zhǎng)前景一定程度上給了貨幣政策較大的伸縮空間。一段時(shí)期內(nèi)M2的低增速并沒(méi)有阻止經(jīng)濟(jì)增長(zhǎng)的步伐,因而M2與GDP增速出現(xiàn)滯后負(fù)相關(guān)。國(guó)際金融危機(jī)期間的滯后負(fù)相關(guān)很大程度上緣于危機(jī)的突發(fā)性和較強(qiáng)的破壞力,對(duì)國(guó)內(nèi)出口加工企業(yè)以及持有海外相關(guān)衍生工具的金融機(jī)構(gòu)的負(fù)面影響相對(duì)較大,前期M2增速小幅上行難以阻擋危機(jī)對(duì)實(shí)體經(jīng)濟(jì)的沖擊。

直至國(guó)內(nèi)大規(guī)模的刺激計(jì)劃出臺(tái),M2與GDP才又恢復(fù)了滯后的正相關(guān)關(guān)系。當(dāng)前正在經(jīng)歷第三個(gè)反常時(shí)期,然而當(dāng)前所處的經(jīng)濟(jì)金融環(huán)境與前兩個(gè)時(shí)期有著較大的不同。前期,國(guó)內(nèi)金融市場(chǎng)化程度不斷提升,證券類(lèi)等金融市場(chǎng)渠道派生的信用貨幣規(guī)模越來(lái)越大,金融機(jī)構(gòu)杠桿水平不斷提高,流動(dòng)性“脫實(shí)向虛”趨勢(shì)較為嚴(yán)重。隨著金融去杠桿政策逐步實(shí)施,M2增速回落,實(shí)體企業(yè)則由于資金脫虛向?qū)崼@得支持,一定程度上推動(dòng)M2增速與GDP增速走出背離的負(fù)相關(guān)關(guān)系。

當(dāng)前M2與GDP的滯后負(fù)相關(guān)運(yùn)行狀態(tài)是金融去杠桿特殊背景下的產(chǎn)物。這種背離將持續(xù)到何時(shí),以及M2在金融去杠桿不斷推進(jìn)下的調(diào)控中間目標(biāo)意義會(huì)否增強(qiáng)等問(wèn)題,都值得深入思考。圖1中顯示,M2與GDP增速滯后1年的綠柱雖有所收縮,但仍處于正相關(guān)關(guān)系。這表明當(dāng)前M2增速的回落可能會(huì)在明年給經(jīng)濟(jì)帶來(lái)一定程度的下行壓力。考慮到M2統(tǒng)計(jì)口徑上存在的缺陷和不足,確實(shí)不應(yīng)夸大M2增速走低對(duì)經(jīng)濟(jì)可能產(chǎn)生的負(fù)面影響。但考慮到兩者之間畢竟存在穩(wěn)定的正相關(guān)關(guān)系,對(duì)M2增速明顯走低的宏觀效應(yīng)仍需引起足夠的重視。

當(dāng)前和未來(lái)一個(gè)時(shí)期,我國(guó)貨幣政策以數(shù)量型為主的調(diào)控機(jī)制將發(fā)生重要轉(zhuǎn)變,但不大可能迅速走向完全的價(jià)格型調(diào)控機(jī)制。價(jià)格型和數(shù)量型并重的調(diào)控機(jī)制將會(huì)運(yùn)行很長(zhǎng)一個(gè)時(shí)期。鑒于利率市場(chǎng)化尚有不少路程要走,價(jià)格調(diào)控機(jī)制的建立和完善仍需時(shí)日,M2的功能難以迅速退出宏觀金融調(diào)控體系。

圖1 M2與GDP增速相關(guān)關(guān)系趨勢(shì)

圖1 M2與GDP增速相關(guān)關(guān)系趨勢(shì)二、去杠桿或已增強(qiáng)M2的宏觀指標(biāo)意義

隨著金融體系的逐漸復(fù)雜化,M2的貨幣政策目標(biāo)意義下降似已是世界范圍內(nèi)普遍接受的公理式結(jié)論。上個(gè)世紀(jì)80年代以來(lái),多數(shù)發(fā)達(dá)經(jīng)濟(jì)體放棄了貨幣數(shù)量目標(biāo),其主要原因就是M2增速與名義GDP的運(yùn)行相關(guān)性逐漸弱化。次貸危機(jī)之后,美歐日等發(fā)達(dá)經(jīng)濟(jì)體陸續(xù)推出量化寬松(QE)政策,各經(jīng)濟(jì)體M2普遍大幅增加,而經(jīng)濟(jì)增長(zhǎng)卻遲遲未見(jiàn)起色。

國(guó)內(nèi)貨幣政策正處于數(shù)量型為主調(diào)控向價(jià)格型與數(shù)量型并重調(diào)控的探索階段,M2對(duì)于國(guó)內(nèi)經(jīng)濟(jì)的指示性作用,很大程度上仍取決于其統(tǒng)計(jì)口徑和內(nèi)部結(jié)構(gòu)的演化趨勢(shì)。從圖1所示的國(guó)內(nèi)M2與國(guó)內(nèi)名義GDP的滯后相關(guān)性來(lái)看,目前M2對(duì)于國(guó)內(nèi)經(jīng)濟(jì)的目標(biāo)意義仍是存在的,并且在某些時(shí)間段仍較為顯著。然而不可否認(rèn)的是,國(guó)內(nèi)金融經(jīng)過(guò)多年的創(chuàng)新和發(fā)展,M2的內(nèi)部結(jié)構(gòu)、派生廣義流動(dòng)性的方式已經(jīng)悄然發(fā)生變化。

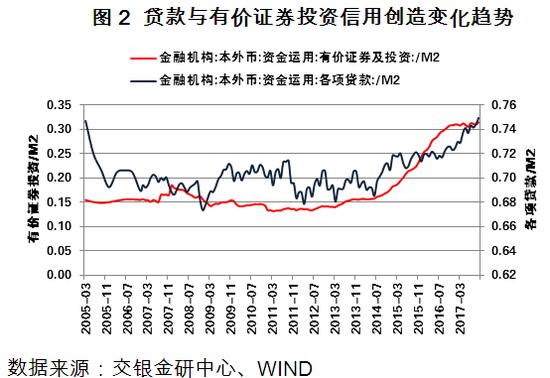

信貸增速與M2增速的相關(guān)性可能再次增強(qiáng)。2005年1月以來(lái),信貸渠道在廣義貨幣M2創(chuàng)造中所發(fā)揮的作用經(jīng)歷了下降再上升的過(guò)程。運(yùn)用金融信貸收支表中各項(xiàng)貸款與M2的比值可以發(fā)現(xiàn),各項(xiàng)貸款余額在M2中的占比由2005年1月的0.75一度下降至0.69。2015年之后,各項(xiàng)貸款與M2之間比值重回上升趨勢(shì)。當(dāng)然這與央行在2011年10月和2015年初的兩次M2統(tǒng)計(jì)口徑調(diào)整有比較顯著的關(guān)系。

這兩次口徑調(diào)整,將非存款類(lèi)金融機(jī)構(gòu)的存款納入M2統(tǒng)計(jì)范圍,并且也將非存款類(lèi)金融機(jī)構(gòu)獲得的貸款計(jì)入了“各項(xiàng)貸款”口徑,從而使得M2更廣泛地包含了銀行信貸通過(guò)非銀金融機(jī)構(gòu)間接進(jìn)行信用創(chuàng)造的部分,增強(qiáng)了M2統(tǒng)計(jì)的適應(yīng)性。本輪金融去杠桿進(jìn)程以來(lái),各項(xiàng)貸款與M2的比值已經(jīng)重回0.74。這表明當(dāng)前信貸增速與M2增速相關(guān)性再次增強(qiáng),近期的M2增速可能較前一段時(shí)期更能反映信貸渠道的信用擴(kuò)張程度。

當(dāng)然,這并不意味M2的運(yùn)行情況再次回到10年前的狀態(tài)。需要關(guān)注的是,對(duì)于信用創(chuàng)造長(zhǎng)期處于低位的金融機(jī)構(gòu)有價(jià)證券及投資一項(xiàng),自2013~2014期間以來(lái),該渠道已經(jīng)逐漸成為廣義貨幣創(chuàng)造的重要渠道,金融機(jī)構(gòu)有價(jià)證券及投資與M2比值已經(jīng)由2013年前0.15左右的水平,上升至0.30附近。這充分地表明,隨著我國(guó)金融市場(chǎng)的不斷發(fā)展和完善,非信貸融資渠道已經(jīng)成為信用創(chuàng)造的重要組成部分。

圖2 貸款與有價(jià)證券投資信用創(chuàng)造變化趨勢(shì)

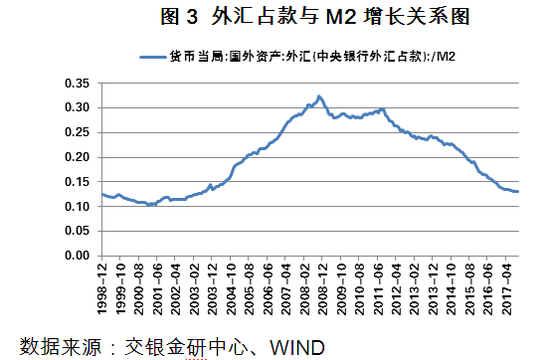

圖2 貸款與有價(jià)證券投資信用創(chuàng)造變化趨勢(shì)跨境資金流入支撐M2增速的格局可能在一段時(shí)期內(nèi)難以重現(xiàn)。亞洲金融危機(jī)后國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)前景被外界看好,資本持續(xù)較大規(guī)模地流入,我國(guó)的貨幣投放受跨境資金流入影響較大。結(jié)售匯制度下央行被動(dòng)向市場(chǎng)投放流動(dòng)性,導(dǎo)致外匯占款持續(xù)增加。

近年來(lái)發(fā)達(dá)經(jīng)濟(jì)體尤其是美國(guó)經(jīng)濟(jì)逐漸復(fù)蘇,而國(guó)內(nèi)經(jīng)濟(jì)增速卻逐漸回落,中美利差趨于收窄,外匯占款持續(xù)大幅增加導(dǎo)致央行被動(dòng)投放流動(dòng)性發(fā)生了趨勢(shì)性變化。

央行外匯占款與M2比值也由2008年11月0.32的峰值逐漸降至當(dāng)前的0.13。預(yù)計(jì)未來(lái)一段時(shí)間內(nèi),難以再現(xiàn)持續(xù)外資流入增加國(guó)內(nèi)流動(dòng)性的景象。國(guó)內(nèi)流動(dòng)性創(chuàng)造仍將主要取決于信貸派生渠道和金融機(jī)構(gòu)的有價(jià)證券投資渠道。

圖3 外匯占款與M2增長(zhǎng)關(guān)系圖

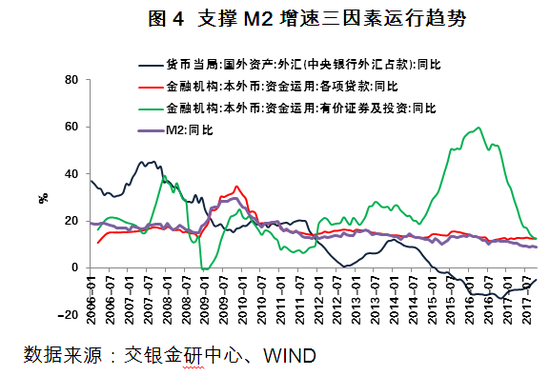

圖3 外匯占款與M2增長(zhǎng)關(guān)系圖去杠桿導(dǎo)致信貸信用創(chuàng)造功能小幅增強(qiáng)。本輪M2回落主要受金融去杠桿影響,金融機(jī)構(gòu)證券投資渠道的信用創(chuàng)造功能受到抑制。2017年上半年不僅信用債凈增量持續(xù)為負(fù),國(guó)債和地方債伴隨貨幣市場(chǎng)利率水平抬升,發(fā)行進(jìn)度也同時(shí)放緩。

今年以來(lái)國(guó)內(nèi)跨境資金流出情形逐步改善,央行外匯占款增速由2016年11月-12.92%反彈至-4.99%。與之形成鮮明對(duì)比的是,金融機(jī)構(gòu)有價(jià)證券投資由去年底41.28%的增速降至12.56%。

近年來(lái)各項(xiàng)貸款的增速整體并未發(fā)生太大變化,目前仍為12.44%的穩(wěn)定水平。考慮到地方債務(wù)置換對(duì)于信貸增速的“下沉效應(yīng)”,信貸增速可能在一定程度上并不低于實(shí)施債務(wù)置換之前的水平。

短期內(nèi),監(jiān)管加強(qiáng)的趨勢(shì)不會(huì)改變,而市場(chǎng)利率在央行的調(diào)控管理下,可能逐漸趨于穩(wěn)定。金融機(jī)構(gòu)有價(jià)證券投資渠道的信用創(chuàng)造增速可能企穩(wěn),而金融去杠桿導(dǎo)致表外回歸表內(nèi),信貸渠道的信用創(chuàng)造功能可能小幅增強(qiáng)。這會(huì)在一定程度上增強(qiáng)當(dāng)前M2增速的宏觀指標(biāo)意義。

圖4 支撐M2增速三因素運(yùn)行趨勢(shì)

圖4 支撐M2增速三因素運(yùn)行趨勢(shì)三、近來(lái)財(cái)政收支對(duì)M2增速的擾動(dòng)影響更加突出

通過(guò)對(duì)M2三個(gè)主要?jiǎng)?chuàng)造渠道的分析可以發(fā)現(xiàn),外匯占款、金融機(jī)構(gòu)有價(jià)證券投資以及信貸投放對(duì)于信用創(chuàng)造更多是趨勢(shì)性的影響。當(dāng)前信貸投放增速相對(duì)平穩(wěn),對(duì)于M2增速的相對(duì)穩(wěn)定起到了“基石”的作用,外匯占款增速繼續(xù)大幅反彈的可能性不大,但仍可為M2增長(zhǎng)起到一定的支撐效果。

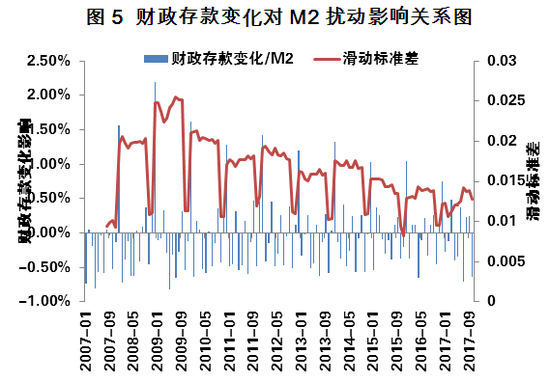

金融機(jī)構(gòu)有價(jià)證券投資在監(jiān)管不斷規(guī)范和加強(qiáng)的背景下,短期內(nèi)可能對(duì)M2增速形成負(fù)面拖累。此外對(duì)M2增速能產(chǎn)生較大影響的就剩下政府的“財(cái)政收支”一項(xiàng)。由于國(guó)內(nèi)財(cái)政收支存在“季初收、季末支”的特點(diǎn),因此財(cái)政收支對(duì)于M2增速的影響經(jīng)常性“正負(fù)”切換。

盡管2016年以來(lái),財(cái)政性存款單月增減對(duì)于M2增量的擾動(dòng)影響有所削弱,擾動(dòng)影響的滑動(dòng)標(biāo)準(zhǔn)差處于下行趨勢(shì)。然而,當(dāng)其他影響M2增速的因素相對(duì)平穩(wěn)時(shí),財(cái)政收支的擾動(dòng)影響就顯得格外突出。

今年10個(gè)月以來(lái),財(cái)政收支僅4個(gè)月對(duì)M2增速起到正的推動(dòng)作用,且平均幅度在0.33%,卻有6個(gè)月對(duì)M2增速起到拖累作用,平均幅度在-0.41%。以今年10月為例,財(cái)政存款大幅增加,對(duì)于M2的負(fù)面拖累達(dá)到-0.63%,M2增速由9月的9.2%繼續(xù)回落至8.8%,引起市場(chǎng)普遍關(guān)注,甚至出現(xiàn)了一些對(duì)于M2增速回落過(guò)度解讀的聲音。

事實(shí)上,財(cái)政存款大幅增加對(duì)于M2形成的負(fù)面影響屬于季節(jié)性擾動(dòng),與資金單方向跨境流出以及脫實(shí)向虛信用鏈增長(zhǎng)的信用創(chuàng)造有著本質(zhì)的區(qū)別,不必過(guò)于擔(dān)憂(yōu)。隨著后續(xù)財(cái)政政策的落地實(shí)施,前期離開(kāi)商業(yè)銀行體系的財(cái)政資金又會(huì)重新回流于實(shí)體經(jīng)濟(jì)。

圖5 財(cái)政存款變化對(duì)M2擾動(dòng)影響關(guān)系圖

圖5 財(cái)政存款變化對(duì)M2擾動(dòng)影響關(guān)系圖四、未來(lái)M2增速可能企穩(wěn)并小幅回升

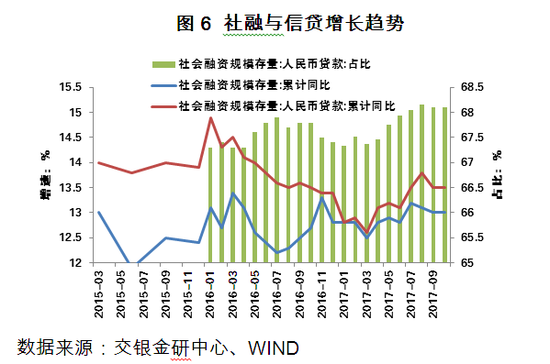

在當(dāng)前貨幣政策環(huán)境下,社融與信貸增速不支持M2增速持續(xù)回落。從增速趨勢(shì)的同步性來(lái)看,本輪M2增速已自2015年底的13.3%回落至2017年10月的8.8%,而同期社會(huì)融資規(guī)模存量增速由2016年初13.3%的近期峰值回落2017年3月的12.5%。

2017年二季度后,社融增速趨勢(shì)向好。從社融增速與信貸增速之間的差異情況可看出,本輪金融去杠桿主要影響在于表外融資的收縮。而表外回歸表內(nèi)的過(guò)程既支撐了信貸增速,也提高了信貸在社融中的占比。從前期社融增速與M2增速回落的同步性推測(cè),當(dāng)前社融增速趨勢(shì)運(yùn)行較好可能使得未來(lái)M2增速逐漸企穩(wěn)甚至進(jìn)一步反彈。

M2增速企穩(wěn)所需時(shí)間以及反彈程度則取決于國(guó)內(nèi)實(shí)體經(jīng)濟(jì)未來(lái)一段時(shí)期的運(yùn)行情況。當(dāng)然,本輪金融去杠桿和監(jiān)管加強(qiáng)以來(lái)的流動(dòng)性偏緊和M2增速回落的影響也不可忽視,貨幣市場(chǎng)利率前期的上漲可能未來(lái)推高實(shí)體企業(yè)的融資成本并影響直接融資市場(chǎng)規(guī)模的增長(zhǎng)。隨著信貸在社融中占比的再次提高,表內(nèi)渠道在信用創(chuàng)造中的貢獻(xiàn)再次增強(qiáng)。近期M2與GDP增速滯后1年的正相關(guān)關(guān)系(圖1)預(yù)示當(dāng)前流動(dòng)性偏緊的壓力可能持續(xù)影響至明年。

圖6 社融與信貸增長(zhǎng)趨勢(shì)

圖6 社融與信貸增長(zhǎng)趨勢(shì)定向降準(zhǔn)雖非放水信號(hào)卻可能對(duì)來(lái)年M2增速形成一定支撐。三季度末央行公布2018年啟動(dòng)的定向降準(zhǔn)政策,將原有定向降準(zhǔn)覆蓋貸款范圍進(jìn)一步擴(kuò)充。這有利于改善當(dāng)前銀行業(yè)金融機(jī)構(gòu)遠(yuǎn)期流動(dòng)性壓力的預(yù)期。更重要的是,定向降準(zhǔn)的再次使用很大程度上是配合金融去杠桿和“脫虛向?qū)崱闭邔?dǎo)向,相比全面降準(zhǔn)更有引導(dǎo)和調(diào)節(jié)金融資源配置流向的優(yōu)勢(shì)。由于定向降準(zhǔn)并未實(shí)質(zhì)性落地,進(jìn)而短期內(nèi)并不會(huì)對(duì)M2增速產(chǎn)生明顯的抬升作用。此次定向降準(zhǔn)政策對(duì)未來(lái)M2增速走勢(shì)的“支撐性”影響,很可能要等到2018年央行對(duì)銀行業(yè)金融機(jī)構(gòu)第一次貸款結(jié)構(gòu)情況考核之后。

然而,在央行預(yù)留的“緩沖期”中,由于對(duì)未來(lái)定向降準(zhǔn)政策的確定性預(yù)期,銀行業(yè)金融機(jī)構(gòu)在政策支持的相關(guān)貸款上增加投放力度。M2增速也可能“提前”獲得由信貸渠道而來(lái)的支撐力量,盡管這種支撐效果受到銀行流動(dòng)性的制約。

(本文作者介紹:交通銀行首席經(jīng)濟(jì)學(xué)家。中國(guó)金融40人論壇成員和理事。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼