文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 戴志鋒 陸婕

作為準備獨立運營的金融科技公司,小米金融不可避免地要與螞蟻金服、京東金融、騰訊的金融板塊做比較。

核心觀點

小米金融的定位:互聯網時代的產業金融。小米的商業模式為“智能硬件+互聯網服務+新零售”,戰略布局手機生產制造供應鏈、智能制造生態供應鏈以及新零售供應鏈。在未來幾年中,小米金融的發展仍然依賴于小米集團的生態圈發展。小米金融目前在起步階段。

小米金融與集團業務板塊的關系:小米金融業務的盈利能力與小米集團各業務板塊的盈利能力和定位密切相關,toC業務是金融板塊的主要贏利點,toB金融業務主要是對集團業務的輔助,但戰略地位更高。

小米金融的競爭優勢:1、線上、線下的場景以及“In-device”的客戶觸達方式。2、小米生態的大數據支持來自全產業鏈布局。提供能更好滿足客戶需求的產品,提升金融業務的風險管理能力。3、豐富的產業生態。小米的生態圈布局涉及深度合作(產品的設計、生產和銷售)及股權投資,比傳統的采購商、供應商關系更為緊密、粘性較強。

小米金融面臨的挑戰:1、 C端業務模式相近,與國內互聯網巨頭還有明顯差距。小米在金融業務上起步較晚,客戶基數小、APP活躍度低。2、產業鏈生態的不確定性。包括智能手機的市場格局變化、智能硬件和生活產品市場的新市場開拓;產業鏈生態圈能力決定小米金融的空間。

小米金融的發展歷程和牌照布局:從2015年開始,小米加快互聯網金融布局,路徑與BATJ類似,從支付切入消費金融、商業保理等業務領域,同時通過參股和收購獲得銀行、保險中介等金融牌照。

小米金融的發展現狀:小米金融目前開展的業務主要包括支付、商業保理、小貸、理財產品和保險產品代銷。2C業務主要通過小米金融、小米錢包、小米貸款等APP提供。小貸業務和支付業務已先行,但體量仍較小。

小米金融發展展望:1、夯實C端用戶基礎,深挖客戶價值。客戶的演變過程是:手機用戶——貸款用戶——綜合金融服務用戶。2、發揮產業鏈優勢,做大B端的供應鏈金融業務。新經濟供應鏈金融處于政策紅利期,可重點發展。3、智能制造生態鏈的長期發展需要小米金融的支持。金融服務是小米與合作伙伴之間重要的粘合劑,可以相互促進、正向反饋。

風險提示:金融監管趨嚴,金融牌照獲取難度加大,進度或不及預期,創新類業務或面臨金融監管風險;所處的科技消費品行業受行業周期性、行業競爭加劇和技術變革的影響,小米集團主業發展或不及預期

小米金融的定位:互聯網時代的產業金融

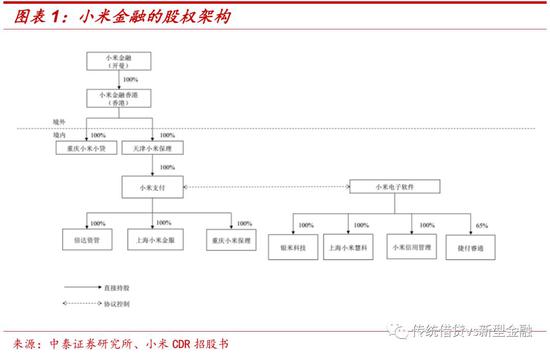

小米的商業模式為“智能硬件+互聯網服務+新零售”,戰略布局手機生產制造供應鏈、智能制造生態供應鏈以及新零售供應鏈。小米金融并非小米的核心業務,業績貢獻占比較低,2017年,小米金融的收入及稅前凈利潤分別占集團收入及稅前凈利潤約0.7%及0.2%;截止2017年底,小米金融總資產占集團總資產的14.1%。但小米金融涉及小米核心業務的各個環節,被嵌入到小米的銷售網絡和產業鏈條中,金融業務是主營業務的潤滑劑和催化劑,能有效助力公司發展,提高市場競爭能力。根據小米CDR招股書,小米集團將采用股權激勵的方式將小米金融作為獨立運營主體逐步剝離。如果小米金融的期權激勵計劃落地,小米金融不再是小米集團控股子公司,而是集團的聯營企業。目前小米金融仍處于發展初期,在未來幾年中,小米金融的發展仍然依賴于小米集團的生態圈發展。

小米金融與集團業務板塊的關系

小米金融業務的盈利能力與小米集團各業務板塊的盈利能力和定位密切相關,2C業務是金融板塊的主要贏利點,2B金融業務主要是對集團業務的輔助,但戰略地位更高。(1)手機制造是小米集團的業務基礎。手機制造業本身利潤率較低,小米手機以高性價比獲取C端客戶,做大C端客戶規模是核心目標。金融業務主要是為供應商提供保理業務,作用是穩定及優化手機產業上游供應鏈,賺取利息收入并非主要目的,可以定義為次要贏利點。但是供應鏈金融的戰略意義更大,是小米生態的基石,另外供應鏈金融處于政策紅利期,小米可抓住窗口期,穩固供應鏈關系。(2)C端業務是主要贏利點,包括消費金融利息收入以及其他金融產品銷售傭金收入,C端業務依賴于客戶基礎和流量入口的維護,因此也要為下游零售網絡的合作商提供金融支持,先服務B端,再服務C端。(3)智能制造是小米集團未來最主要的贏利點,智能硬件業務市場空間廣闊、利潤率高,小米通過戰略合作和參股的方式分享收益。金融業務是對生態合作伙伴的支持,屬于輔助贏利點。

小米金融的競爭優勢與挑戰

金融服務從本質上來說并沒有很大差異,除了資金成本低之外,能構建競爭優勢的是客戶粘性,包括低成本獲取客戶、滿足客戶多元化的需求、改善客戶體驗,并有效控制金融業務的風險。

線上、線下的場景以及“In-device”的客戶觸達方式。小米同時發力電商及線下新零售,擁有小米體驗店、線下合作商、小米商城、小米APP、小米手機電視等多個流量入口,此外小米在銷售的硬件設備上可預裝服務軟件,在觸達用戶上具有優勢。軟硬件的多產品綁定能有效增加客戶粘性。

小米生態的大數據支持。小米商業模式的獨特性在于全產業鏈布局,縱向覆蓋產品設計、生產和銷售,與產業鏈上的公司深度綁定;縱向為客戶提供多種智能硬件、生活產品及互聯網服務,與客戶持續產生交互,消費者在小米產品和服務中積累的海量數據。小米通過自身業務積累數據,提供能更好滿足客戶需求的金融產品,提升金融業務的風險管理能力。

豐富的產業生態。截至2018年3月31日,小米已經通過投資和管理建立了210+家公司組成的生態系統,其中90+家專注于研發智能硬件和生活消費產品。小米可打通產業鏈上下游的商流、信息流、資金流和物流,在供應鏈金融服務上大有可為。小米的生態圈布局涉及深度合作(產品的設計、生產和銷售)及股權投資,比傳統的采購商、供應商關系更為緊密、粘性較強,小米金融在開展保理業務及其他供應鏈金融服務時具備更強的獲客能力和風控能力。

面臨的挑戰

C端業務模式相近,與互聯網巨頭還有明顯差距。作為準備獨立運營的金融科技公司,小米金融不可避免地要與螞蟻金服、京東金融、騰訊的金融板塊做比較。(1)小米在金融業務上起步較晚,目前業務體量小,小貸業務規模不到90億,在金融業務經驗積累、人才儲備方面不足,核心的征信數據比較缺乏。(2)金融牌照較少。國內金融監管趨嚴,牌照發放收緊,后續布局金融業務的門檻提升,難度增加。(3)客戶基數小、APP活躍度低。相比支付寶和微信的大流量入口,小米的活躍客戶數量較少;另外,智能硬件的使用習慣還未養成,客戶交互頻率低,不利于數據的采集和分析。

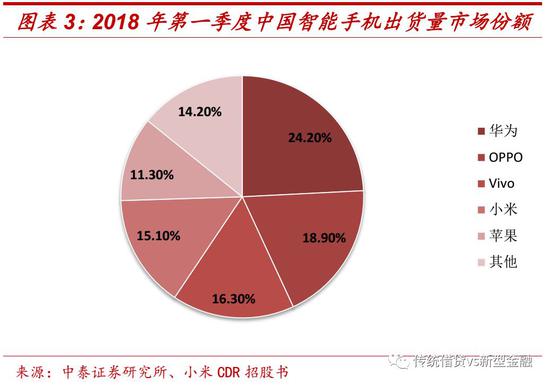

產業鏈生態的不確定性。(1)智能手機的市場格局變化。國內智能手機市場目前形成了五大品牌格局(蘋果、OPPO、vivo、華為和小米),短期來看,智能手機市場趨于飽和,對于新進入者機會不大,但國產品牌之間的市場份額仍有變化可能;長期來看,技術變革往往會導致市場格局的重建,市場將持續考驗手機廠商的創新能力和運營能力。(2)智能硬件和生活產品市場的新市場開拓。一方面有傳統制造商已構建的競爭優勢,包括對上游核心零部件供應鏈的控制、成本優勢以及品牌認可度等;另一方面,已納入小米生態圈的創業公司的發展前景具有不確定性,產品線過長也將考驗小米的管理能力。

小米金融的發展歷程和牌照布局

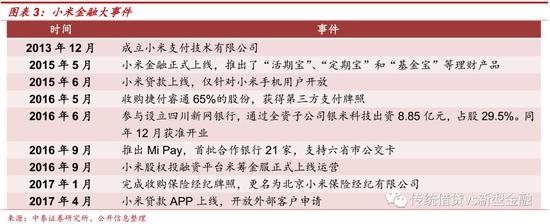

小米金融的發展歷程和牌照布局 從2015年開始,小米加快互聯網金融布局,路徑與BATJ類似,從支付切入消費金融、商業保理等業務領域,同時通過參股和收購獲得銀行、保險中介等金融牌照。此外小米還戰略投資了老虎證券(美股互聯網券商)、51信用卡(賬單管理平臺)、積木盒子(網貸平臺)等多家公司,覆蓋了多個金融細分領域。

小米金融的發展現狀

小米金融已開展的業務主要包括支付、商業保理、小貸、理財產品和保險產品代銷。2C業務主要通過小米金融、小米錢包、小米貸款等APP提供。此外,小米聯合創辦民營銀行新網銀行,擁有少數股權。

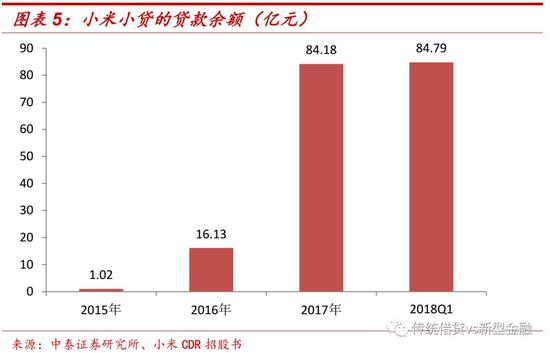

互聯網小貸。小米小貸是目前最主要的金融業務模塊,2015年6月正式上線,主要為小米手機和小米商城用戶提供線上小額信貸服務。業務主體為小米小貸公司,資金來源包括自有資金和發行ABS產品。2017年貸款余額呈現爆發式增長,截止2018年一季度,小米小貸貸款余額為84.79億元。從集團盈利和小米金融占比來看,該業務或處于微利狀態。從ABS的發行規模來看,小米小貸與螞蟻花唄、螞蟻借唄和京東白條的體量差距大。

支付業務。小米金融通過收購獲得了支付牌照,并在線上、線下拓展小米支付的應用場景。第三方支付行業目前處于寡頭壟斷格局,小米支付起步較晚,目前的市場份額非常小,尚未進入主流支付工具行列。但是小米支付可通過小米手機的載體直接觸達客戶,隨著智能硬件開發和支付方式的創新持續,未來用戶規模的擴張仍值得期待。

供應鏈金融。小米金融已設立了兩家商業保理公司,可為小米集團上下游供應鏈提供創新貿易金融和營運資金解決方案。2018年3月2日,小米公司供應鏈金融資產支持證券100億元儲架發行取得上交所無異議函,成為國內首單支持新經濟企業供應鏈金融的資產支持證券,首期擬發行規模5億元。

民營銀行。小米持有新網銀行29.5%的股份,新網銀行2016年12月開業,處于發展初期。2017年末總資產達163.15億元,2018年一季度增至204.55億元,較去年末環比增長25.38%。2017年作為開業首年虧損1.69億元,2018年一季度扭虧為盈,實現了凈利5755萬元。

小米金融發展展望

夯實C端用戶基礎,深挖客戶價值。客戶的演變過程是:手機用戶——貸款用戶——綜合金融服務用戶。C端金融服務主要通過小米金融APP提供。預計小米將加速基金銷售等金融牌照的獲取,拓寬C端變現途徑,并滿足合規要求。

發揮產業鏈優勢,做大B端的供應鏈金融業務。充分利用小米集團在上下游產業鏈資源和信息優勢,通過分析互聯網平臺上交易流水和支付記錄,識別風險、測算貸款額度并授信,為相關企業提供定制的創新貿易融資和供應鏈金融服務,在獲得金融服務收入的同時,也促進了生態圈的健康發展。新經濟供應鏈金融處于政策紅利期,可重點發展。

智能制造生態鏈的長期發展需要小米金融的支持。智能硬件是小米未來最值得期待的盈利空間,維持生態鏈的穩定仍具有不確定性。小米雖然已具備先發優勢,之后還要繼續加固護城河,不斷完善生態合作體系,建立共贏的利益分配機制。金融服務是小米與合作伙伴之間重要的粘合劑,可以相互促進、正向反饋。

風險提示:金融監管趨嚴,金融牌照獲取難度加大,進度或不及預期,創新類業務或面臨金融監管風險;所處的科技消費品行業受行業周期性、行業競爭加劇和技術變革的影響,小米集團主業發展或不及預期

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。