文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 戴志鋒

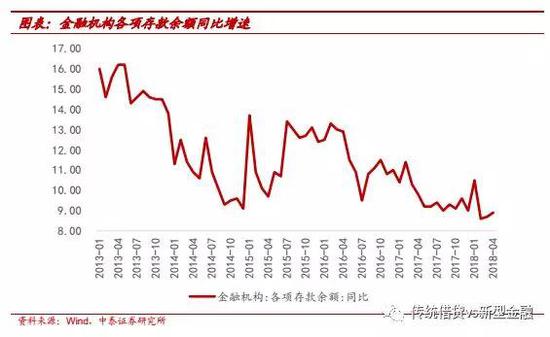

到目前為止,銀行今年存款壓力持續比較大,原因有多方面。其中之一,銀行在存款預期悲觀時,對存款的爭奪會更激烈,容易形成“惡性循環”。新文件對存款偏離度放松及處罰放松,同時考慮季節因素,銀行存款考核指標壓力有所緩解,減弱銀行“搶存款”的壓力。

事件:2018年6月8日銀保監會、人民銀行發布《關于完善商業銀行存款偏離度管理有關事項的通知(48號文)》,原2014年發布的《關于加強商業銀行存款偏離度管理有關事項的通知(236號文)》同時廢止。

投資要點

48號文主要目的:緩解存款爭奪壓力。到目前為止,銀行今年存款壓力持續比較大,原因有多方面。其中之一,銀行在存款預期悲觀時,對存款的爭奪會更激烈,容易形成“惡性循環”。新文件對存款偏離度放松及處罰放松,同時考慮了季節因素,銀行存款考核指標壓力有所緩解,減弱銀行“搶存款”的壓力;對流動性偏利好。

下半年,預計存款壓力會有所緩解。目前是存款壓力高峰,未來有可期的邊際改善:1、央行貨幣“緊平衡”持續,用降準對沖壓力;2、表外理財和結構性存款對存款分流降低;3、經濟放緩后,資產配置壓力減少。所以我們預計凈息差下半年平穩:1、負債端利率上升速度放緩;2、資產端利率上升速度亦放緩。

48號文其他關注點:1、取消季末月末特殊算法,指標計算上更為合理。原指標要求存款全年平滑增長,忽略了存款的季節性因素,將季末月末與普通月末給予相同的考核,減輕了季末月末的達標壓力。2、刪除了對高息攬儲吸存的限制,一是由于15年10月已放開存款利率上限,二是未來市場化利率改革會持續推進。3、銀行之間而言,中小銀行更受益。小銀行受限區域、難以實現跨區域波動對沖;另一方面,存款規模基數較小,偶發存款會帶來較大的波動;放松一個百分點使小銀行對存款管理更有余地。

一、新文件與舊文件的比較:總體放松

1、存款監管和計算,部分放松

存款偏離度放松,將月末存款偏離度不超3%調整為4%,月末最后一日各項存款額度增加=本月日均存款*1%。

季末月末與普通月末偏離度算法統一,原季末月末日均存款≤上月日均存款*(1+最近4個季度最后一月日均存款增長率的均值),現統一為月末存款偏離度=(月末最后一日各項存款-本月日均存款)/本月日均存款*100%。

總體處罰力度有放松,體現監管政策有保有壓。1、對于首次超過監管閾值,舊規為“自下月起連續暫停準入事項3個月以上”,新規則是給予風險提示。2、對于年內兩次超標,舊規為“適當降低其年度監管評級”,新規為“暫停部分準入事項”、“作為其年度監管評級參考因素”。3、對于超過閾值1個百分點,舊規為“自下月起連續3個月暫停其部分業務”,新規則是“暫停或限制其部分業務”,刪除了“連續3個月”的表述。

2、新增要求,監管更全面

從商業銀行、監管機構角度均新增了要求,監管更為全面。1、新增違規吸存限制:對以貸轉存吸存新增限制、不得“以存款作為審批和發放貸款的前提條件”。2、新增對商業銀行的要求:在自律意識方面要增強。3、新增監管機構的貫徹落實要求:密切跟蹤、及時通報和糾正存款異動較大的銀行,對管理不規范的銀行制定詳盡的整改計劃,明確具體的整改措施和時間表,嚴格落實整改方案和責任。

3、刪除不合時宜表達

刪除高息攬儲限制,與利率市場化改革方向一致。舊規發布于14年9月,當時對存款利率上限仍有限定,15年10月放開了對存款利率上限的限定,此處刪除對高息攬儲的限制與此吻合。另一層面,或還將是與利率市場化改革配套,當前存款上限雖放開,但仍受自律組織約束,未來“雙軌制”并軌,就更加不存在高息攬儲的說法了。

二、新文件主要目的:舒緩存款競爭壓力

緩解存款爭奪壓力。到目前為止,銀行今年存款壓力持續比較大,原因有多方面。其中之一,銀行在存款預期悲觀時,對存款的爭奪會更激烈,容易形成“惡性循環”。新文件對存款偏離度放松及處罰放松,同時考慮季節因素,銀行存款考核指標壓力有所緩解,減弱銀行“搶存款”的壓力。

存款展望:下半年,預計壓力會有所緩解。目前是存款壓力高峰,未來可期的邊際改善:1、央行貨幣“緊平衡”持續,用降準對沖壓力;2、表外理財和結構性存款對存款分流降低;3、經濟放緩后,資產配置壓力減少。所以我們預計凈息差下半年平穩:1、負債端利率上升速度放緩;2、資產端利率上升速度亦放緩。

三、新文件的其他關注點

偏離度放松對小銀行是利好。存款偏離度是對法人機構進行考核,對于跨區域布局較廣的銀行而言,由于各地區經濟發展情況不一致,一家分支行的波動可由其他分支行對沖;而對于深耕本土的城商行、農商行則難以實現跨區域波動消除;另外中小銀行存款規模較小,一筆新發的存款可能會帶來極大的增量(如18年1季度的寧波銀行)。存款偏離度放松一個百分點,使小銀行對其存款管理更有余地。

取消季末月末的特殊算法,指標計算上更為合理。原指標設計忽略了存款增長有一定的季節性因素,企業生產銷售的周期性、居民個人收入支出的季節性、以及節假日等因素均會造成銀行存款增長呈現一定的季節性規律。原指標的設計要求存款全年保持平滑增長,將給銀行經營帶來一定困擾。

四、上市銀行的測算:總體偏離度不高

上市銀行總體存款偏離度不高。國有行、股份行、城商行存款偏離度在4.5個百分點以內,農商行在5-6個百分點,符合前述的分析,小銀行由于區域與規模基數原因,波動會較大。

個股來看,銀行間差異較大。偏離度在4個百分點以內的銀行有中國銀行、中信、民生、南京、寧波、江蘇、江陰、無錫銀行。而常熟銀行在1H17達到10個百分點以上。

測算方法:我們分別對1H17、2017年上市銀行的存款偏離度情況進行了計算,根據月末存款偏離度的計算公式=(月末最后一日各項存款-本月日均存款)/本月日均存款*100% ,其中“月末最后一日各項存款”為1H17、2017年末的時點數值;“本月日均存款” 由于數據不可得,我們采用了1H17半年、2017年全年的日均余額數據進行估算,在計算結果方面有一定的誤差,另由于2017年是全年的日均余額數據,與實際偏差值會更大。

風險提示事件:經濟下滑超預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:謝海平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。