意見領袖丨星圖研究院

本周首個交易日A股三大指數早盤低開高走,但午后震蕩回落。截至收盤,上證指數跌0.77%,退守2900點以下,深證成指跌0.05%,創業板指漲0.65%,跌幅相較上周周五大幅收窄,成交量依然超過8800億元。盤面上,國資云、智慧政務、數字貨幣等板塊漲幅居前,煤炭開采及加工、機場航運、景點及旅游等板塊飄綠。兩市超3200只個股上漲,結構性機會較多,賺錢效應中等偏上。

10月24日(上周一)公布國內Q3經濟數據,雖然在疫情擾動下服務業和地產表現疲軟,但是地產部分數據顯示業內最大的風險期已經過去,而且前期的增長政策終于形成實物量,基建業進一步走高,工業生產也重新步入正軌,居民收入持續改善,不過儲蓄意愿依舊強烈,消費信心還需進一步打開,幫助相關產業完場修復,后期潛力巨大。

海外方面邊際改善。美國Q3經濟數據略超預期,年內首次季度環比正增長,“技術性衰退”疑慮消除,而且失業人數和通脹數據基本符合預期,但是11月份加息75BP基本已經確定,不過也釋放了一定的鴿派聲音;歐元區則表現略差,主要國家制造業PMI指數均創近兩年新低,英國政權過渡完成,政策穩定性得到改善,但是數據顯示衰退可能比預想的要嚴重許多;俄烏沖突依舊沒有實質性的進展,對世界糧食、能源的擾動還將持續。

從Q3以及9月份的國內經濟運行數據來看,外需有所回落,力度下降,當前更重要的是內需完成接力,而10月26日的國常會也進一步強調了要加快釋放擴消費政策效應,隨著穩增長政策不斷落地,持續加碼過程中會有累積效應,我們需要靜待這種累積效應在今年四季度之后顯現,所以四季度及隨后的經濟表現,可能出現超預期改善。

投資展望

(一)A股市場

經過上周A股繼續放量下跌,幅度接近上上周的兩倍,上證指數再次來到2900上方,其余兩大指數走勢相似,總體上目前依舊在探底中后期,市場還在消化之前的恐慌情緒。上周公布的Q3經濟數據實現了微超預期的發展,總體來看出口仍具韌性,部分消費場景呈現恢復事態,工業實現了超速恢復,表明國內經濟在疫情的沖擊擾動下,得益于上層政策的前期布局和加速落地,顯示了比較強勢的復蘇,Q4在一系列地產方面政策的實施下向下動能有望減弱。美國經濟重回正增長,但是從PMI指數來看景氣度下行,失業人數有所增加,經濟背離程度加大,隨著11月加息窗口的到來,有可能會對市場造成新的沖擊。除了美國,歐洲多國在制造業景氣指數方面創下新低,而能源價格依舊未能找到統一的解決措施,對國內居民生活形成沖擊,不穩定性加劇。上周新冠疫情新增感染者人數有所回升,截止10月30日周內新增本土確診病例超過2113例,日均增量環比增加30%,冬季疫情開始反復,或對四季度國民經濟的恢復產生負面影響,后期效果還依賴于中央對疫情管控的態度。

周內國常會繼續對穩增長一攬子經濟政策與接續政策提出堅決的落實態度,并部署加快釋放擴消費政策效應,預計提升消費對經濟的拉動作用,盡快實現發展動能由外需轉向內需。具體來看以下三條線可持續可關注:

(1)關乎國家安全以及仍具備景氣度的板塊,包括高端制造下的國防、機械設備以及新能源體系尤其是有望完成估值修復的上游鋰礦標的。上周軍工行業實現逆勢上漲,僅次于計算機,當前外部環境更為嚴峻,國家對軍隊發展、國防建設的重視進一步提升,三季報32家軍工企業全部實現凈利潤同比高增,中位數達到了50%左右,基本面、景氣度有所保證,在經歷Q3殺估值之后,配置價值上升,航空/航天裝備產業鏈、軍工電子等細分領域可持續關注;上周機械制造行業國家在引外資、扶持專精特新方面出臺新的政策措施,而從中長期看,半導體/風光鋰電設備等國產供應鏈迎來難得的黃金發展期,增長、成長確定性和空間最大,對上游鋰資源標的的作用力度較強,除設備制造外還可關注數控機床、核心電子零部件等方向。

(2)有望在Q4促銷費政策激勵下實現底部反轉的部分消費板塊,比如酒店及餐飲、線上零售、快遞。雖然大消費板塊整體表現不佳,但是其中部分領域依舊有可挖掘的機會,比如酒店、人工景區等在上周實現了回暖,居民旅游半徑的長短切換同樣對線下住宿出行、門票經濟有所助推;上周國家也強調要發揮消費對于國內經濟的效能釋放,預計會有密集的促銷費政策出臺;“雙十一”購物節已至,港股已率先反應,“雙十一”板塊走高,其中京東漲超10%,阿里巴巴漲逾8%,國美零售漲逾7%,中通快遞漲近6%,而內地市場快遞業目前正在調整階段,預計會有一波行情催化。

(3)主題概念方面可以關注成為國家重點關注領域、目前處于市場認知初期的信創概念。上周計算機在信創概念帶動下,漲幅略高于軍工行業,領漲申萬31個板塊,信創概念也獲得了市場的關注。一方面在中美信息技術領域關鍵方面脫鉤的趨勢下,國內的替代趨勢正在加快推進中,另一方面海外局勢未定,該概念板塊的海外業務充滿不確定性,機遇風險并存。部分優秀產品在規模化推廣方面具有優勢,比如操作系統的麒麟、應用軟件方面的辦公產品等,其他方面國產廠商正加速迭代滲透,以CPU/GPU、服務器為關鍵基礎硬件的自主可控、加速供應有望為信創產業筑基。

(二)公募基金Q3調倉解析

截至當前公募基金三季報已披露完畢。從同花順統計數據來看,基金規模方面,Q3主動權益型基金(普通股票型、偏股混合型、股債平衡型、靈活配置型,下同)在Q3(下同)數量合計4123只,數量占比40.44%,份額合計38042.97億份,份額占比15.56%,資產凈值合計4.90萬億元,凈值占比18.50%,規模較上季度有明顯下滑,整體處于2020年末以來的最低水平;基金發行方面,Q3新成立主動權益基金126只,共746.58億元,新成立基金數量和規模較Q2出現有略微回升;倉位方面,主動權益型基金整體倉位較低且有所下降,其中普通股票型基金整體倉位不超過9成(88.97%),偏股混合型基金、靈活配置型基金和股債平衡型基金平均倉位分別為86.69%、72.71%和50.54%;風格板塊方面,降低了對上證50和滬深300的配置比例,分別-3.4pct/-5.9pct,提高了對中證500和中證1000的比例,分別+2.1pct/+1.8pct,持倉風格轉向中小盤,主板、創業板、港股倉位分別下降2.0/0.1/0.8pct,僅科創板上升2.1pct。

主動權益型基金Q3調倉可以從以下幾個角度來分析。

高倉位運行,降倉意愿相對有限。盡管Q3市場波動加大,但公募基金高倉位運行逐漸成為常態,且Q3公募倉位降幅遠低于一季度,僅下行約1pct,仍維持在81%以上,在滬深股權風險溢價上行的情況下對主動權益型基金吸引力加大。

資金存量博弈占主導,賽道內外部投資分化嚴重。一是Q3基金發行降幅與Q2持平,降幅達到了82.47%,二是贖回壓力有向上擴散的趨勢,尤其是50-150億元的基金,增量資金有限的情況下存量資金成為博弈重點且承壓。投資方面熱門賽道集中度回落,新能源車產業鏈倉位大幅下降3.8pct,創新藥和消費電子賽道倉位也小幅下降1.6/0.3pct,軍工、光伏風電、酒類和半導體有所加倉,分別上升0.9/0.6/0.4/0.2pct,從賽道內部來看分化同樣存在,新能車產業鏈加充電樁減動力電池,光伏風電產業鏈加逆變器減硅料硅片、數字經濟產業鏈加云計算5G減半導體等。

行業與個股層面倉位擴散下沉,搏低位反轉。重倉抱團現象減弱,從行業視角,前5大重倉行業僅食品飲料環比增加0.33pct,電力設備、醫藥生物、電子、有色金屬行業配置比例均環比減少,從個股視角,前10/20/100大重倉股市值占比環比下降2.8/3.5/2.83pct。從增持角度,一方面提前布局疫后修復彈性大的交運和消費板塊,如家用電器、食品飲料和航空機場行業分獲加倉約0.4/0.3/0.2pct;另一方面加大對地產鏈反轉的博弈,在穩地產政策持續加碼背景下,加倉以房地產開發為代表的低估值大金融板塊,幅度約0.5pct。

行業倉位持續分化,部分創新高。食品飲料、電氣設備倉位占比依舊最高,分別17.5%/14.8%,國防軍工環比+0.9pct,倉位來到2010年新高,此外機械、計算機和房地產等受益政策潛在支持的領域也受到加倉;而醫藥生物持倉Q3繼續下降約1.2pct,整體倉位水平已降至近5年最低的水平。

重要基金中,目前市場上53只百億基金持有規模最大的個股top5名單為貴州茅臺、五糧液、瀘州老窖、寧德時代、邁瑞醫療;持有規模變化最多的個股為恒瑞醫藥,規模增加30.73億;持倉規模最大的行業為食品飲料、電力設備及新能源、醫藥、電子,持有規模均超過500億。

重要個股中,貴州茅臺持有規模最大為1176.45億,寧德時代為798.89億、瀘州老窖497.04億。從持倉個股的增加比例來看,50只個股增加比例均在5%以上,新點軟件、華特氣體、海泰新光增加比例最大為26.28%、21.93%、19.36%。從持有基金數來看,Top5分別是貴州茅臺、寧德時代、瀘州老窖、五糧液、隆基綠能,均在800只基金以上。

重要基金經理方面,Q3業績表現較好的有李巍、姜鋒、傅友興、周蔚文、陳皓、程洲、陶燦、蕭楠、張慧等,虧損幅度保持在10%以內;基金規模下降比較大的有周蔚文、劉彥春、張坤、謝治宇,降幅都在100億以上。

從持倉調整上,張坤Q3加倉騰訊和藥明生物,減持貴州茅臺和瀘州老窖;陳皓大幅加倉比亞迪和寧德時代,減持南都電源;蕭楠前五大重倉股依舊為白酒,并將青島啤酒再次買到前十大;余廣、馮明遠Q3雙雙減持比亞迪和寧德時代;楊銳文持倉還是集中在科技成長股上,晶晨股份和雅克科技取代天奈科技和聞泰科技進入前十大,在季報中重點分析了半導體和電動智能汽車這兩個大的方向,認為未來在安全、存量結構變化、新技術新方向上機會比較明確;丘棟榮此次的重倉股配置依舊集中在“中小盤”、“低估值”上,減持魯西化工、興發集團、美團,增持康華生物、新華醫療及越秀地產等;朱少醒增持邁瑞醫療、鄭煤機,減持伊利股份,表示未來會致力于在優質股票里尋找價值,去翻更多的“石頭”;傅鵬博增持寧德時代,判斷市場的整體估值處于長周期中很有吸引力的位置,當下權益市場處在較好的風險收益區間;謝治宇逆市增持房地產,招商蛇口、萬科、金地集團等獲不同程度的增持,他認為未來市場最為確定的方向,就包括為了經濟復蘇必須解決的一些核心矛盾,比如房地產。

中金公司結合最新的公募基金持倉,認為近期市場的下跌引發了公募持股規模下降,但是整體倉位仍不低,熱門賽道的持倉集中度下降,而政策潛在支持且前期倉位不高的領域倉位有所上升,公募持倉擁擠度相比Q2有所改善。近期調整后的A股市場情緒和估值指標已經接近歷史較低位,已具備部分偏底部特征,市場轉機需要關注后續主要矛盾緩解及更多潛在的催化劑,即前期的政策發力向實體經濟傳導能否更加順暢,尤是國內的房地產和消費等領域的政策支持對于主要矛盾的改善成效仍能否體現、海外緊縮和地緣風險的影響出現明顯緩解等。從中期來看,國內需潛力大、當前政策約束相對少、改革與挖潛空間足,只要政策及時適度發力,從6-12個月的角度看市場機遇大于風險。配置上,政策支持領域可能有相對表現,成長板塊仍需等待時機。建議在配置上仍以低估值、與宏觀關聯度不高或景氣程度尚可且有政策支持的領域為主。成長板塊當前整體預期不算低,持倉邊際改善但整體倉位仍相對重,系統性配置機會可能還需要觀察,建議自下而上把握結構性機會,戰略性風格切換至成長的契機需要關注海外通脹及中國穩增長等方面的進展。

二

上周市場回顧

(一)A股市場

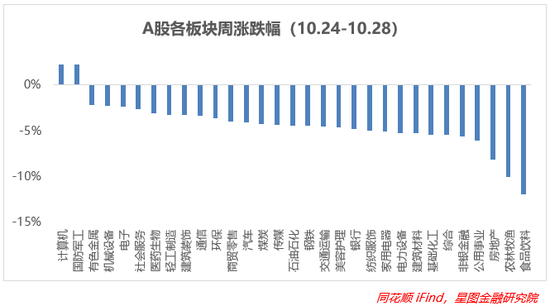

上周A股再次出現較大的回撤,三大指數在周內水位重新回到上上周的高度,雖然兩市日均成交量繼續創出新高。上周并沒有比較明確的引領主線,交易量處于高位,但指數退守,猜測應該是資金在對持倉進行調整,目前處于“退潮換擋期”,可能隨著時間的推移,資金完成新的標的配置后市場主線會比較明朗。相較來看,疊加近期信創概念大火,帶動硬科技/高科技屬性的行業走強,且前期調整幅度較深的科創50依舊領漲,漲幅有所擴大,達到2.66%;中小盤股表現較好,中證500和國證2000得益于成份股中醫藥生物板塊的漲勢,跌幅較小,都在4%以內;價值股表現較差,核心資產損失慘重,上證50接近-6.5%,其余跌幅均在-5%左右。

板塊來看,僅有2個板塊實現上漲,主要是由于最后一個交易日跌幅較深,拉低了所有板塊的漲勢,從數據上也映證了A股的大幅回撤。計算機受到信創概念的影響、國防軍工則受益于安全考量,分別實現了2.25%、2.23%的漲幅領漲所有行業;食品飲料方面白酒行業前景不明朗遭受重創,農林牧漁跟跌,均跌超10%。整體來看上周各板塊在政策、信心方面分歧比較大,所以走勢分化也比較嚴重。

本周首個交易日11個板塊實現上漲,信創下的計算機、通信、電子等依舊強勢,國防軍工跟漲,都在2%左右及以上,價值周期股表現較差,煤炭、房地產領跌,跌超3%,石油石化、交運、建材跟跌。

(二)基金市場

上周基金表現整體上同股市一致,漲少跌多。其中由于港股指數下跌較多,所以權重較大的深系基金指數以及QDII基金指數跌幅最大,接近-4%;內地權益市場的拖累造成其余基金指數回撤,尤其是上上周漲勢較好的股基、混基,均跌1%及以上;債基、貨基變化不大。

上周商品型基金收益率中位數最高,依舊是大宗商品的帶動所致;股票型、FOF型基金在權益市場的影響下收益有所收斂,回撤幅度均超過了-1%;債券型、貨幣型基金漲幅變化不大。不過大部分類型基金的年收益率中樞在改善。

上周基金收益率(A/C基金以A類或排名靠前為準)TOP10中全部是QDII型基金。主要在于外圍權益市場表現并不差,所以與之相關的基金表現超預期。從風格上來看,中大盤基金領漲。上周內地權益市場回撤,但受益于外圍股市漲勢不錯有所抵消,所以基金整體收益變化不大。博時基金旗下的基金收益最高,達到了11.42%,環比-0.68pct,其余基金均在6%以上,收益率表現尚可。

從漲跌幅(A/C基金以A類或排名靠前為準)TOP10來看,被指數型基金表現最好,共計6只基金上榜,其余為2只QDII型基金、1只權益型基金、1只固收型基金。整體漲幅進一步回踩,環比-2.1pct。而且最高漲幅下滑3.28pct至8.9%,為金鷹基金旗下LOF型基金,同時需要注意的是表現較好的基金同信創相關,主要受政策面引導以及市場追捧。

三

市場資金動向

(一)A股市場

上周主力資金凈流出。從同花順行業來看,流入行業占比略微超過10%,進一步減少,計算機應用、國防軍工等行業流入較多,超過15億元,而在凈流出上,電力設備、銀行、飲料制造等行業流出最多,均在60億元以上;從同花順主題概念來看,國產軟件、信創、國產操作系統等新一代信息技術產業受到青睞,凈流入金額超過14億元,其余分屬于醫藥、半導體、數字產業等。

北向資金大幅凈賣出127.06億元。主要流入新能源體系和TMT產業鏈,包括氫能、碳中和、5G、物聯網等,流入級別在10億元左右;但在白酒、儲能流出較多,均超過50億元;隆基綠能、東方雨虹、東方財富、招商銀行、山西汾酒、通威股份、中國中免等居凈買額個股前列。南向資金則繼續配置處于低估值的港股,凈買入281.35億港元,其中滬港通147.84億港元,深港通133.51億港元;騰訊控股、藥明生物、港交所、美團-W等居凈買額個股前列。

本周首個交易日主力資金主要流向計算機應用、國防軍工、半導體及元件等板塊,均超過15億元。北向資金中滬股通凈賣出60.61億元,深股通凈賣出29.51億元,合計凈賣出90.12億元。南向資金再次買入40.23億港元,其中滬港通凈買入14.43億港元,深港通凈買入25.80億港元。

(二)基金市場

上周股票型基金平均倉位82.27%,偏股混合型基金平均倉位78.76%,前者環比-3.74pct,后者環比+3.05pct,市場整體環比-0.56pct,在市場底部位置倉位變化幅度不大。開放申購基金15只,涉及永贏、湘財、鵬華、景順長城等9家基金公司,合計130.17億元,環比增加75億元。其中包括7只權益型基金,4只債券類型的基金依舊是募資主力。

四

市場溫度

從上市以來分位值來看,除科創50估值上修外,其余指數均出現了不同幅度的下滑,創業板指受權重股回調過高所致,調整幅度最大,分位數環比-7.79pct;上證相關指數進一步下探,可適度控制投資步伐,等待底部確認信號。

從上市以來板塊分位值來看,截至10月31日收盤,19個板塊估值繼續向下浮動。前期估值跌幅較大的消費板塊估值有所分化,社服、商貿零售分別環比+28.6pct、+8.52pct,食品飲料則環比-13.65pct;信創相關的計算機、電子估值回升;而價值股、周期性行業則繼續回調,包括舊能源、大金融等。板塊估值中位數為家用電器(9.58%)。

從3年股債性價比來看,截至10月28日,萬得全A市盈率倒數與十年期國債(2.67%)的比值為2.39,環比+0.16,而歷史均值為1.78,處于近3年的高位,歷史分位值位置處于98.61%(即性價比高于98.61%的時間),環比+5.28pct。上證50、滬深300、中證500和中證1000的股債性價比歷史分位值分別處于97.53%(環比+3.02pct)、100%(環比+4.12pct)、84.21%(環比+6.51pct)和99.30%(環比+2.36pct)。較上期來看,整體上投資性價比大漲。

五

財經日歷

六

其他熱點事件評述

(一)外圍環境

美國方面,第Q3GDP環比折合年率初值為2.6%,創2021年第四季度以來新高,此前曾連續兩個季度錄得負增長。第Q3核心PCE物價指數年化季率初值為4.5%,符合預期。10月Markit制造業PMI初值為49.9,跌至榮枯線下方,刷新28個月低位;10月Markit服務業PMI初值為46.6,為2個月低位。上周初請失業金人數錄得21.7萬人,人數有所增加。而據CME“美聯儲觀察”:美聯儲11月加息50個基點至3.50%-3.75%區間的概率為18.6%,加息75個基點的概率為81.4%;到12月累計加息100個基點的概率為10.1%,累計加息125個基點的概率為52.8%,累計加息150個基點的概率為37.1%。

歐洲方面,歐元區10月制造業PMI初值錄得46.6,為2020年6月以來新低;歐洲央行將三大主要利率均上調75個基點,符合市場預期,為連續第二次大幅加息75個基點。國家層面,英國10月綜合PMI錄得47.2,月制造業PMI錄得45.8,為2020年5月以來新低,而據英國PMI數據調查顯示英國經濟已陷入衰退;德國10月綜合PMI初值錄得44.1,為28個月以來新低,制造業PMI初值錄得45.7。法國10月制造業PMI初值錄得47.4,為2020年5月以來新低。

亞太方面,日本首相岸田文雄表示,經濟刺激方案已進入最后編制階段,將按計劃于10月底完成。加拿大央行加息50個基點,將利率從3.25%上調至3.75%,低于市場預期,利率水平為2008年1月以來最高。韓國數據顯示第Q3實際GDP環比增長0.3%,同比增長3.1%。

(二)國內經濟

政策方面,10月26日召開的國務院常務會議部署持續落實好穩經濟一攬子政策和接續措施,推動經濟進一步回穩向上;聽取財政金融政策工具支持重大項目建設和設備更新改造情況匯報,部署加快釋放擴消費政策效應;要求深入落實制造業增量留抵稅額即申即退,支持企業紓困和發展。

數據方面,前Q3數據公布。國內生產總值870269億元,按不變價格計算,同比增長3.0%,比上半年加快0.5個百分點。社會消費品零售總額320305億元,同比增長0.7%,上半年為同比下降0.7%。CPI漲幅有所擴大,同比上漲2.0%,漲幅比上半年擴大0.3個百分點,其中Q3上漲2.6%。PPI同比漲幅回落,上漲5.9%,漲幅比上半年回落1.8個百分點,其中Q3上漲2.5%。城鎮調查失業率均值為5.6%,其中,Q3均值為5.4%,比Q2下降0.4個百分點,總體來看,Q3就業形勢好于一季度和Q2。據海關統計,我國進出口總值31.11萬億元人民幣,比去年同期(下同)增長9.9%,其中,出口17.67萬億元,增長13.8%;進口13.44萬億元,增長5.2%;貿易順差4.23萬億元,擴大53.7%。而10月份,制造業采購經理指數(PMI)為49.2%,比上月下降0.9個百分點,非制造業商務活動指數為48.7%,比上月下降1.9個百分點,均低于臨界點。

(本文作者介紹:專業的研究機構,研究領域涵蓋宏觀經濟、消費金融、銀行業發展、互聯網金融、金融科技等。)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。