文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李庚南

從巴納姆的騙貸到眼前的假黃金騙貸案,除了警醒銀行家們要切實強化制度執行力,抓好押品管理、確保押品的有效性與安全性外,也再一次向商業銀行敲響警鐘:第一還款來源才是放貸的關鍵防線;把握第一還款來源,恰是銀行應該回歸的信貸本源。

2月1日登陸內地院線的傳記歌舞劇《馬戲之王》給期待中的人們帶來了一場比預期更加震撼的視聽大餐。“狼叔”休·杰克曼王者歸來,于載歌載舞之間唱響勵志大夢。絢麗的舞臺、天籟般的歌聲,歌與舞的完美融合,以極簡的手法再現了美國19世界馬戲之王巴納姆的傳奇人生。

一曲《A Million Dreams》貫穿全劇,令觀者沉醉其中,全然忘記“狼叔”飾演的原型巴納姆飽受爭議的人生(譬如說被稱為“史上第一騙子”),更不用說去關注劇中的一個有關巴納姆騙貸的細節。

劇中,巴納姆因所在船局破產而失去了的工作,窮困落魄的他居然向銀行貸款買下了一個博物館,并受女兒啟發成立了一個馬戲團,成就了他人生中的第一桶金;更令人匪夷所思的是,他用來向銀行抵押的竟然是破產船局的權證,——而權證所注冊的船彼時正靜靜躺在南中國海!

我們無法想象巴納姆是如何巧舌如簧說服銀行老板的,也無法分析19世紀的銀行管理水準,但這種藝高膽大的騙術之所以能得手無疑“歸功”于銀行管理的漏洞。所幸,他的馬戲團取得了成功,最初貸款給他的那家銀行也安然無恙。不幸的是,類似的劇情在21世紀的中國還在不斷上演,銀行貸款被騙的故事不斷被復述。

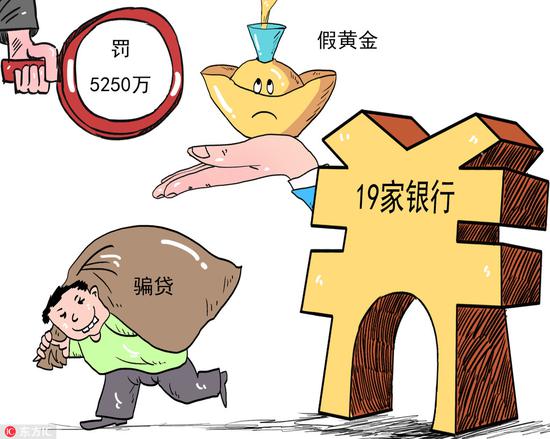

2月2日,銀監會公布了一樁190億元的假黃金騙貸案,涉及銀行多達19家。銀監會對“被騙”的19家銀行機構開出了5250萬元的罰單,并處罰了104名責任人。據悉,這起案件源于2016年被查處的陜西、河南兩地的假黃金騙貸案有關。2016年5月,陜西潼關縣農村信用合作聯社發生一起2000萬元假黃金質押貸款案件,由此牽連出背后多名外部不法人員橫跨陜西、河南兩省,以純度不足的非標準黃金做質押物,并且涉及循環質押,騙取19家銀行業金融機構190億元貸款。

而就在不久前,銀監會對郵儲銀行等12家涉及票據違規、假理財的銀行機構(其中11家銀行為被騙購方)罰沒2.95億元;再往前推,還有民生銀行航天橋假理財案、國海證券的“蘿卜章”事件、興業銀行杭州分行購買了10億元假理財案件……。

或許令吃瓜群眾不解的是,為何被騙的銀行這么多,而且被騙者都難逃被處罰的命運?因為在監管面前,被騙的銀行所謂的“受害”都是咎由自取:你沒有守好自己的門、管好自己的人、守住自己的錢袋子;要么是因為違規,要么是因為經營不審慎。

銀行或許很受傷,然而金融體系更受傷。那么,銀行究竟傷在那里?

制度執行力弱是“硬傷”

從銀監會通報看,假黃金抵押貸款案主要暴露出有關銀行至少存在三方面的管理漏洞:一是貸款“三查”形同虛設,貸前調查不盡職、貸款審查不嚴格、貸后管理缺位;二是押品管理嚴重失效。三是業務開展盲目激進。

但這些問題僅僅是表象,僅僅是可具體檢查的 “雷點”;導致銀行機構頻頻“觸雷”的深層次原因是商業銀行特別是中小法人銀行機構制度執行力弱,這是銀行機構發展中長期存在的“硬傷”。主要表現為“五重五輕”:

一是重業務發展,輕制度建設。 總體上看,目前各銀行機構總行的管理層在抓制度執行力方面的認識基本是統一的,在加強制度執行力方面的緊迫感也比較強。但由于考核激勵機制不夠科學合理,對基層行施加較大的經營業績考核壓力。這種導向直接影響其基層行的經營理念和決策。由于考核的壓力,開拓業務、尋求快速發展是基層高管首要關注的問題,至于合規建設等其他都在其次。因為只有業務上去了,業績好了,其作為管理者的努力才能得到應有體現。

二是重制度的制定,輕制度的執行。隨著內控意識的不斷增強,各銀行機構各項內控制度逐步健全。但這些制度卻未能發揮催生執行力的作用,往往是印發了事,對各項制度的執行情況缺乏相應的監督措施,也沒有相應的后評價機制,很多制度變成了“寫在紙上、貼在墻上”的擺設,造成大量制度堆積背后違規依然。

三是重制度執行的結果,輕制度執行的過程。銀行管理者對制度執行情況往往是擔心但不“耽”心。一方面,擔心出亂子、出案子,在制度執行方面只關心結果,缺乏防范違規案件的手段,聽天由命地等待“不出事”;另一方面,由于現實存在的不科學、不合理的考核機制,迫使其將大部分精力傾注于業務拓展、業績地提升,不愿將管理地心事“耽”于制度執行。在這種導向下,銀行制度的具體執行者,對制度的認識上更多地局限于“不要觸紅線”、“不要出事”,即更多地注重合規的結果,對具體的過程是否符合規范往往缺乏自律和戒心。

四是重對違規行為的處罰,輕對員工的制度教育。幾乎所有銀行的內部各項管理制度都明確規定了對違規者的處罰措施,或輕或重,或直接罰款,或與績效考核掛鉤。但對如何將這些制度貫徹到各部門、各崗位和人員,卻鮮有具體的措施,尤其是對員工的制度教育培訓缺乏。導致銀行員工在制度執行上知其然不知其所以然,在督查壓力大時能夠不違規,一旦放松監督就可能發生違規。這種情況在小法人銀行表現尤為突出。小法人銀行機構由于受到培訓軟、硬件的約束,也缺乏系統性的教育培訓,因此相對較弱。 實際中,銀行機構偏重于“懲戒式”的培訓方式,一旦通過內部稽核或日常監督發現違規行為,即番開“本本”對照進行處罰。不分輕重, 濫處罰,造成員工對制度的疲倦、對處罰的疲倦。而且,在對違規行為的處罰上,有的銀行原本在力度上設計就較輕,違規成本太低,根本起不到震懾作用。

五是重對直接責任人的處理,輕對領導的問責。現實情況是,銀行機構在制度執行方面,處罰層次低,對操作人員處罰多,對管理人員處罰少;對具體責任人處理嚴,對相關領導問責輕。由于雙線問責不到位,沒有問責制度或沒有嚴格實行問責,各級領導無須對下面的人違規負責,自然也放松了監督的責任心。

熟人文化是“軟刀子”

商業銀行制度執行不力,很多情況源于制度的變形,制度變形的后果是再好的制度也執行不下去,形同虛設。而導致制度變形的一個經常性的因素是制度背后的“熟人文化”。

“熟人文化是執行的天敵”。由“人情”“面子”“關系”衍生的熟人文化是民族文化的歷史積淀,在現實社會中根深蒂固。生人文化與熟人文化的不同就在于生人是按照制度做事,熟人是靠感情做事。因為是熟人,就要維護彼此的“面子”,盡力為對方創造便利同時也為將來方便自己,能簡化的程序就簡化,能不揭的短就不揭。

在熟人文化氛圍下,制度嚴格設計的部門間、同事間互相制約被淡化,被相互間的信任所替代;合規部門對制度執行情況的監督,也往往受熟人文化的影響打折,或遮遮掩掩,或避重就輕。這種以感情、信任取代制度的傾向,無疑是各種違規案件的催化劑。剖析近年來發生的各類案件,我們大都能從中看到“熟人”的影子,這些人總是想方設法利用熟人關系,麻痹對方,達到騙貸目的。此次假黃金騙貸案也不例外。

信貸理念落后是“內傷”

金融領域客觀存在的信息不對稱性,使銀行在長期的信貸實踐中逐漸形成了一種根深蒂固的庸俗信貸理念,即對抵押擔保的過分倚重,將貸款的安全更多地寄托于抵押擔保,而忽視對借款人實際經營情況和還款能力的研判。

恰是這種信貸理念給銀行的信貸管理埋下了“禍根”,增大了信貸管理的難度,使銀行的經營要么為抵押所負累,面臨抵押物虛假、虛置等問題;要么因缺抵押而束縛業務的拓展。一方面,在抵押物管理方面,面臨合規性、有效性、風險性等方面的挑戰。首先是所接受的抵押物是否符合有關國家法律法規;其次是抵押物是否有效,包括抵押物的估價、抵質押擔保是否完備,相關法律手續是否完備等。顯然,陜西、河南兩地的假黃金騙貸案在押品管理的合規性、有效性方面均存在明顯的問題。如在質押物檢測環節,潼關縣農村信用合作聯社要求操作人員必須對黃金先目測,后儀器分析,再水吊檢測。焉知這種常規的檢測方式,面對假黃金根本就失效?犯罪嫌疑人張青民抵押給長安信用合作社的假黃金,鎢的含量占62%左右,黃金約占38%。金磚外表是標準金,里面則裹包著鎢塊。由于鎢的密度與黃金接近,鎢的密度為19.25克/立方厘米,黃金密度19.3克/立方厘米,兩者僅相差0.05克/立方厘米,普通儀器很難測出如此細微的差別,除非用打鉆和熔煉的檢測方法。

另一方面,由于銀行在對一些抵押物的鑒定、檢測、估價缺乏有效的技術手段 ,或者因為抵押物的處置、變現存在較大的不確定性,使專利權、商標權等各種權利質押貸款業務難以開展,客觀上制約了銀行對一些輕資產的創新型客戶的拓展。

對抵押品的管理無疑是假黃金抵押案件中的最直接和明顯的BUG。但或許還不是最關鍵的問題。最關鍵的問題是對貸款真實用途的把控與貸后資金流向的跟蹤。

據有關假黃金騙貸案的信息披露,豫陜交界的靈寶市因黃金礦藏知名,在當地逐漸形成了實物黃金抵押貸款的資本運作模式,甚至演化為一種“炒金模式”。假如每克黃金250元,250萬元即可購買1萬克黃金,按質押率下浮20%計算,通過循環抵押,250萬元可撬動價值約1200多萬元的黃金,形成近五倍的杠桿。團伙在郵儲銀行潼關縣支行先后400余次質押貸款,在潼關聯社先后有180余次質押。

在這大量的、持續多年的循環交易中,作為銀行不會也不應該麻木到對借款人的資金實際用途毫無所知。只是因為在他們眼中,黃金應該是很安全的抵押品了;又黃金做抵押,借款人究竟把錢拿去干什么、是否有正常的還款資金來源都變得不是很重要了。哪曾想,抵押物會不對板?而《馬戲之王》中的那家銀行只要實地去看看,也定然不會接受躺在南中國海的船只為貸款抵押物。當然,馬戲之王巴納姆的人生或許會被重寫。盡管,恰是銀行家的疏忽成就了巴納姆的第一桶金,但作為銀行家的錯誤也定格在那里。

從巴納姆的騙貸到眼前的假黃金騙貸案,除了警醒銀行家們要切實強化制度執行力,抓好押品管理、確保押品的有效性與安全性外,也再一次向商業銀行敲響警鐘:第一還款來源才是放貸的關鍵防線;把握第一還款來源,恰是銀行應該回歸的信貸本源。

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:楊群

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。