一周摘要

市場概況:上周(1月13日至1月17日)A股低開高走,主要指數均出現不同程度上行。受周內國內宏觀數據超預期影響,上證指數周二單日大漲超2.5%,重回3200點上方的同時市場成交額漸次抬升,日均絕對值基本維持在萬億上方。全周上證指數上漲2.31%,深證指數上漲3.73%,創業板指上漲4.66%。

行業板塊:上周Wind一級平均漲幅3.26%,Wind百大概念指數上漲比例96%。所有板塊全線飄紅,其中社會服務、傳媒、計算機相對表現良好,分別上漲6.39%、6.16%、6.14%,機械設備、基礎化工、商貿零售等亦表現不錯,而公用事業與銀行相對表現較弱,但絕對漲幅也超過1%,也反映出經濟復蘇的積極信號和投資者的未來預期出現共振。

基金發行:上周合計發行37只,其中股票型基金發行20只,混合型基金發行3只,債券型基金發行8只,QDII型基金發行3只,FOF型基金發行3只,總發行份額305.74億份。

基金表現:上周萬得中國基金總指數上漲1.60%。其中,萬得普通股票型基金指數上漲3.10%,萬得偏股混合型基金指數上漲3.08%,萬得債券型基金指數上漲0.06%。

一周市場

01

全球大類資產回顧

大類資產方面,上周股票資產普漲,MSCI全球指數上行,美股、歐股、港股、新興市場均有不俗表現。

債券資產受美債收益率下行影響小幅走高,中美國債期貨價格同向波動。

商品市場方面,各大類品種波動率普降,但地緣政治風險下降對原油價格有所支撐。

貴金屬方面,COMEX黃金小幅上行,避險需求似有持續上升跡象,金銅比保持震蕩,造成高位上行的影響因素包括美聯儲理事鴿派發言以及美國非農數據超預期走強帶來的市場不確定性增加。

全周美元指數小幅下行,非美貨幣漲跌互現。

圖表1:全球大類資產收益表現

單位:%

數據來源:Wind

數據來源:Wind02

國內基金市場回顧

圖表2:公募基金市場指數表現

數據來源:Wind

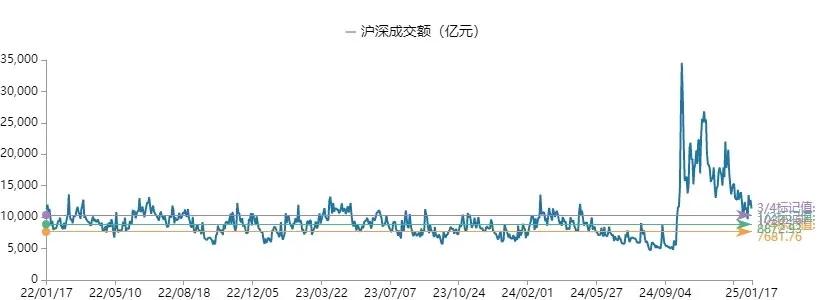

數據來源:Wind上周A股市場日成交額漸次抬升,僅周一成交額絕對值低于萬億,日均環比基本持平,各概念板塊良性輪動。

圖表3:權益市場情緒跟蹤

數據來源:Wind

數據來源:Wind注:滬深交易所成交額彩色標記水平線分別為橫軸統計日期范圍內成交額25%、50%、75%分位數線,僅做靜態展示使用,不含任何投資建議

行業方面,上周Wind一級平均漲幅3.26%,Wind百大概念指數上漲比例96%。

所有板塊全線飄紅,其中社會服務、傳媒、計算機相對表現良好,分別上漲6.39%、6.16%、6.14%,機械設備、基礎化工、商貿零售等亦表現不錯,而公用事業與銀行相對表現較弱,但絕對漲幅也超過1%,也反映出經濟復蘇的積極信號和投資者的未來預期出現共振。

圖表4:Wind一級行業指數表現

數據來源:Wind

數據來源:Wind注:市盈率=成分股當日總市值總計/成分股凈利潤(TTM)總計,當成分股凈利潤(TTM)為負時,市盈率為0;分位點為將某一個數值在其所在的數組中的分布點,對于估值分布來說,可以簡單理解為 “當前估值在歷史中處于什么樣的位置”

03

國內債券市場回顧

上周國債期貨指數(CFFEX10年)下跌0.06%,其中短端資金利差(R007-DR007)較上周末抬升明顯,中長期利率維持低位。

圖表5:代表性債券收益率跟蹤

數據來源:Wind

數據來源:Wind04

基金發行

上周合計發行37只,其中股票型基金發行20只,混合型基金發行3只,債券型基金發行8只,QDII型基金發行3只,FOF型基金發行3只,總發行份額305.74億份。

圖表6:公募基金市場發行情況

數據來源:Wind

數據來源:Wind

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)