炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中信建投證券研究 文|周君芝 孫英杰

鮑威爾釋放寬松信號以來,市場博弈降息路徑,開啟了一輪降息交易。

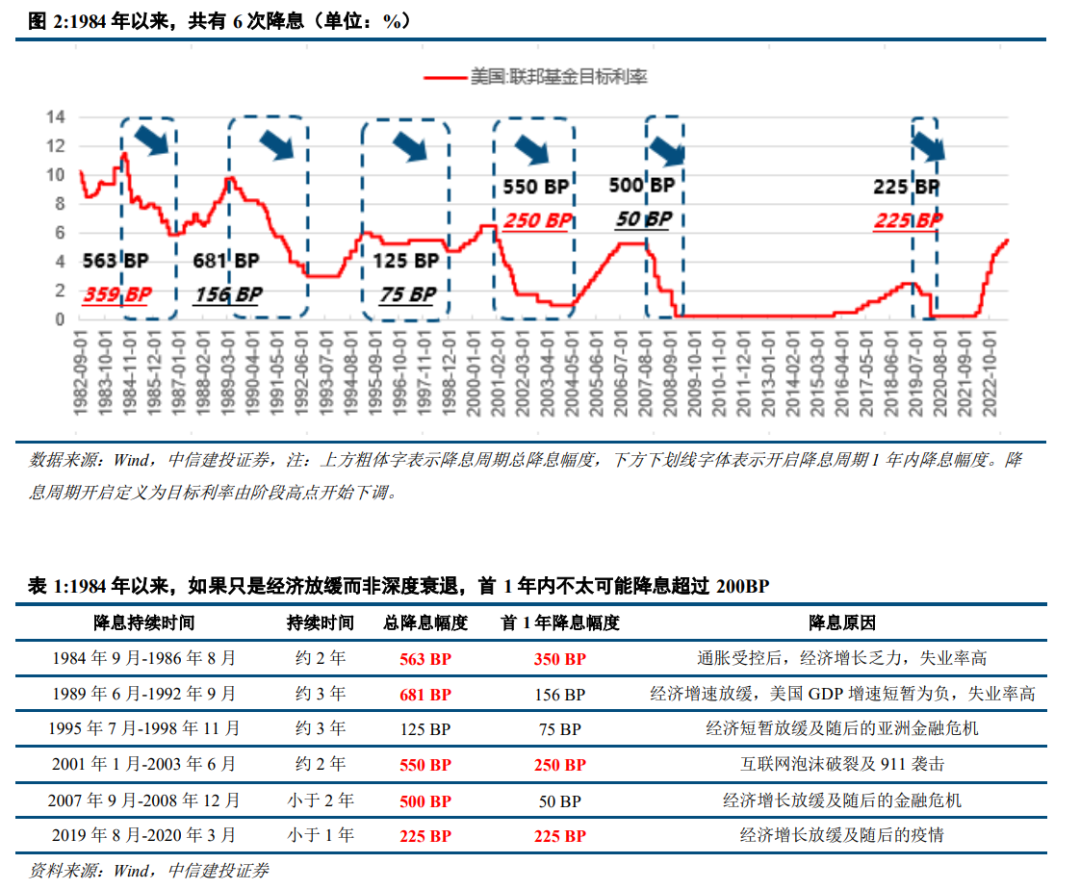

歷史經驗告訴我們,除非經濟深度衰退(例如1984年失業率超過7%)或者極端沖擊(如金融風險或疫情),否則美聯儲降息節奏偏慢,不太可能出現1年之內降息幅度累計超過200 BP。

當前美國經濟失業率仍偏低,服務業和總體就業景氣仍偏高,美聯儲在此時點降息目的就是為了讓增長平穩著陸,故而我們認為年內降息節奏或許并不快。降息開啟后,歷史經驗顯示美股、美債、黃金表現較好的概率較高。

美聯儲降息周期對中國資產的影響,要看兩點:1、中美貨幣聯動性;2、中國國內增長預期。歷史上中美貨幣政策并非百分百聯動,所以中國資產的判斷還需回到國內因素本身。

美國降息周期開啟的確定性高,博弈點在于幅度和節奏。

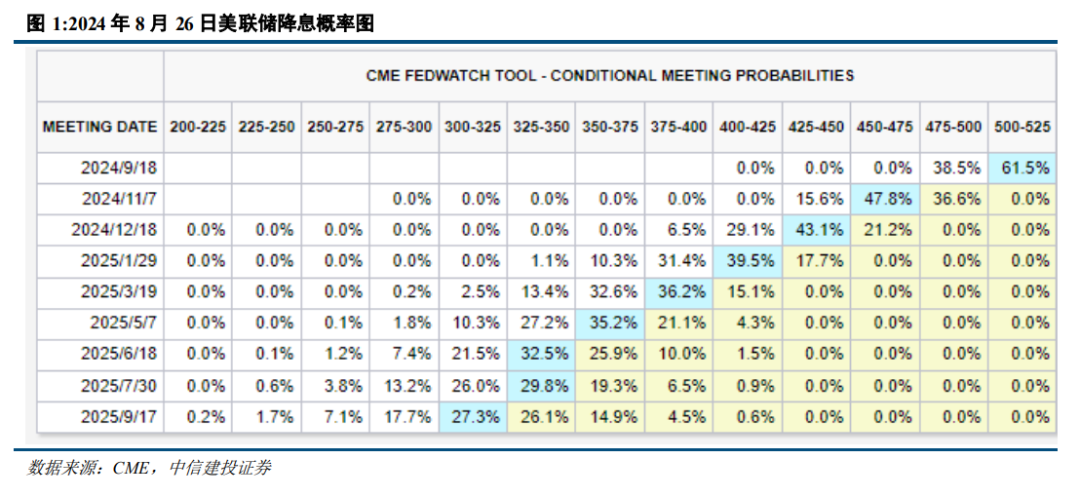

鮑威爾給予清晰貨幣路徑:貨幣政策調整時機已到。鮑威爾給出降息指引后,市場交易美國將大幅降息。

目前市場交易未來1年之內降息幅度達到225 BP。

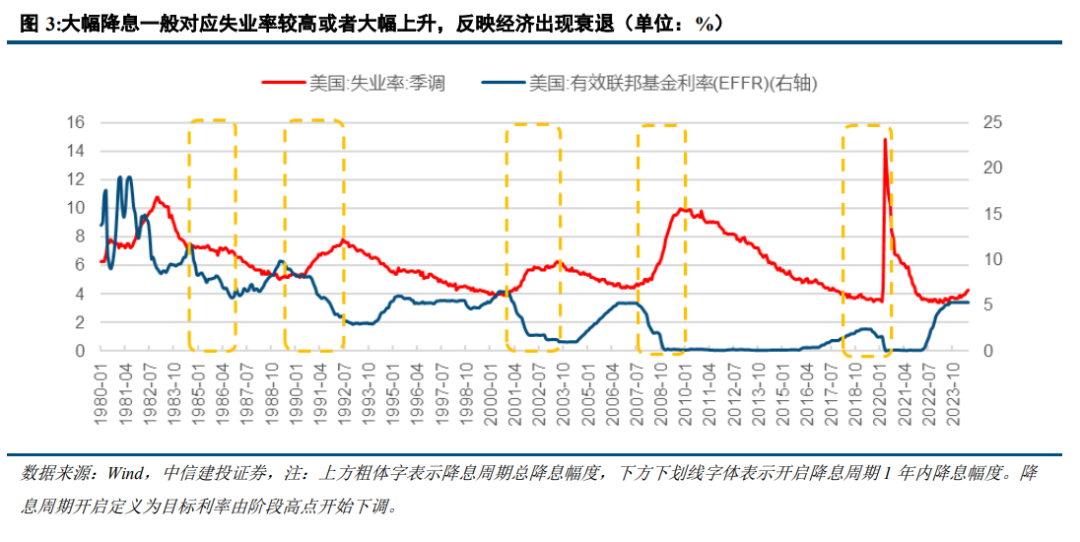

歷史經驗來看,經濟深度衰退或者外生事件沖擊(如金融風險或疫情),才會引發美聯儲快速大幅降息。

1984年以來,6次降息周期中,1年內快速降息超過200 BP的時段有3次,誘發事件為經濟深度衰退、互聯網泡沫破裂和疫情沖擊。

復盤歷史經驗來看,降息開啟后,美股、美債、黃金表現大概率不錯。

(1)美債:1995年以來四輪降息周期中,除1995年降息周期外,其余三次降息開啟當月,美債均上漲。美債上漲更具持續性,透支程度弱。

(2)美股:除非金融系統不穩定性是降息誘因,否則降息周期開啟后,美股維持漲勢概率較大。

(3)黃金:1989年以來,除2001年降息周期外,其余4輪降息周期中,降息周期開啟當月,黃金均有正收益。

(4)大宗商品:銅和油為代表的大宗商品價格表現具有不確定性。歷史經驗來看,降息周期開啟當月,銅價下跌概率大;而原油當月上漲概率大。

評估中國資產走向,我們還是需要關注中國因素本身。

兩國處于不同的經濟周期,面對不同的經濟議題。美聯儲的寬松政策可能會導致全球資本流向新興市場,提升風險偏好。但是流動性溢出效應取決于中國的基本面改善預期。

美國開啟降息周期并不意味著中國央行會亦步亦趨緊跟寬松。中國央行關注全球貨幣動向但近期更關注國內金融風險化解。這就意味著我們不能因為此次美聯儲開啟降息便推斷,中國央行貨幣政策即刻跟進大幅寬松。國內金融風險化解進展,或許是我們觀察近期央行操作的一個重要錨。

一、方向已明確,市場開始博弈降息路徑

鮑威爾表示,通脹上行風險已經減弱;就業下行風險也有所增加。為了不以犧牲增長為代價,同時能夠兼顧通脹回溫,降息是當下最好的選擇。

對于通脹問題:高通脹背后的供需錯配問題已經得到實質性緩解,短期反彈概率不高。

疫情以來通脹幅度之所以超預期,鮑威爾給出的解釋是疫情以來全球遭遇了一次罕見的供需錯配;地緣政治博弈導致能源供需錯配;供應鏈問題導致全球消費品供需錯配;疫病帶來美國勞動力市場供需錯配。

當下供需錯配因素已逐步消除,通脹大概率不會再迎來反彈。

而目前美聯儲需要真正關注的是,高利率限制性政策壓制總需求,牽引通脹回落的同時也壓制了需求和增長。從這個視角來看,沒有額外外生沖擊的情況下,美國通脹反彈概率不大。因此,鮑威爾表態,“我越來越有信心,通脹率正沿著可持續的道路回到2%。”

對于就業問題:美聯儲更加關注的是,就業市場加速降溫、經濟“硬著陸”。

近期美國失業率有所上升,甚至一度引發強烈的“衰退交易”。一方面,失業率本身處于歷史低位,裁員沒有明顯增加,勞動力市場仍處于相對健康的狀態;另一方面,失業率的短暫上升也受到了暫時性外生事件影響。

本次會議清晰顯示,美聯儲并不尋求以經濟衰退為代價來抑制通脹,而是向“軟著陸”努力,防止勞動力市場出現大幅下滑的風險。

鮑威爾給予清晰貨幣路徑:貨幣政策調整時機已到。鮑威爾給出降息指引后,市場交易美國將大幅降息。

8月26日數據顯示,市場交易9月首次降息,降息25 BP的概率達到61.5%,年內共有3次降息,降息幅度達到100 BP。未來1年,市場交易降息幅度達到225 BP,到達3%-3.25%的區間。

如何看待當前降息交易的博弈熱度以及未來全球資產的走向?

二、歷史復盤給出答案,大幅降息的前置條件

歷史經驗來看,經濟深度衰退或者外生事件沖擊(如金融風險或疫情),才會引發美聯儲快速大幅降息。

1984年以來,美聯儲開啟降息周期后,1年內大幅降息超過200 BP的節點共有3次,分別為:

1、1984年失業率攀升超過7%,美國大幅降息,1年內降息幅度達到369 BP。

2、2001年,互聯網泡沫破裂,911事件沖擊,美聯儲大幅降息,1年內降息幅度達到250 BP。

3、2019年以來的情況類似,降息周期開啟較早,當疫情沖擊時,美聯儲快速大幅降息,13天內降息超過100 BP。1年內降息幅度達到225 BP。

除此之外,還有2次降息幅度較大的時間。

1、1990年前后,美國同樣面臨高失業率(超過6%)和經濟增長乏力的問題,不過程度小于1984年前后,因此降息幅度沒有超過200 BP,為156 BP。

2、2008年金融危機爆發,快速降息接近0%。2007年12月開始,金融危機蔓延,美聯儲大幅降息超過400 BP。

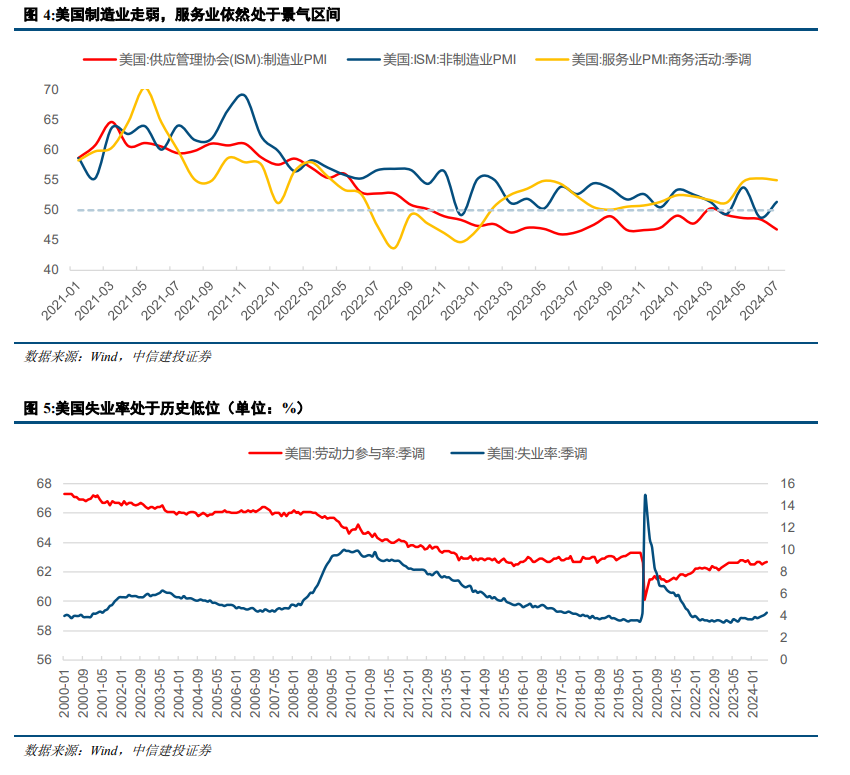

三、當前美國服務業偏強韌,預計降息節奏偏緩

參考歷史經驗,如果美國經濟只是放緩,但是基本面沒有進入深度衰退或者沒有發生外生沖擊,一般會采取預防式降息,且降息幅度小于歷史水平。

1、美國二季度GDP增速放緩,但是仍超預期,顯示經濟韌性。美國二季度實際GDP環比折年增速為2.8%,高于預期的2.0%,較一季度的1.4%有所提升,較2023年第四季度有所放緩(3.4%)。

2、美國制造業走弱,但是服務業仍然較強。2022年以來,美國制造業PMI基本處于收縮區間,制造業景氣度相對較弱。然而,美國服務業PMI卻持續處于擴張區間,景氣度高。

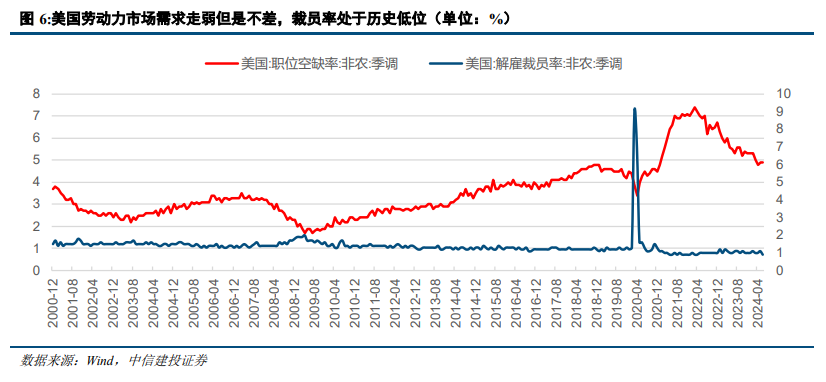

3、美國勞動力市場仍然相對健康,只是從過熱狀態到降溫。一方面,勞動參與率下降,勞動力供給下降,然而職位需求仍然處于歷史高位,失業率處于歷史低位。另一方面,裁員率仍處于歷史低位,顯示美國勞動力市場沒有衰退。

四、美聯儲降息前后全球主要資產的歷史表現

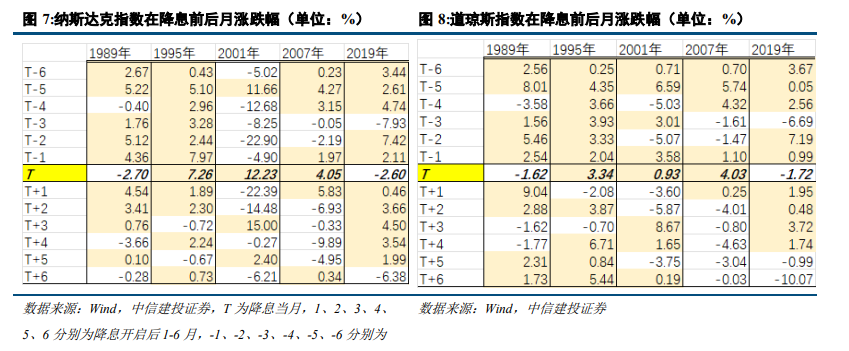

回溯歷史上美國降息歷程,1989年以來,美國共有5輪降息周期。除了1995年降息幅度較小,其余時期降息幅度較大。觀測歷史降息數據,基于較長周期(月漲跌幅),我們發現大類資產有如下表現:

美債:歷史經驗顯示美債(價格)上漲具備持續性。

(1)當月漲跌表現:1995年以來四輪降息周期中,除1995年降息周期外,其余三次降息開啟當月,美債均上漲。

(2)考慮到存在降息預期“搶跑”,后續漲跌情況:降息周期開啟前,美債均已有一定程度漲幅。但是這并未過度透支漲幅,稍作調整后,美債在未來6個月大概率繼續上漲。

美股:除非金融市場本身出現風險,否則美股漲幅具備持續性。

(1)當月漲跌表現:1989年以來五輪降息周期中,除1989年、2019年降息周期外,其余三次降息開啟當月,美股均上漲。

(2)考慮到存在降息預期“搶跑”,后續漲跌情況:美股會充分交易降息這一貨幣政策轉折,所以歷史上美股對降息的交易均存在一定程度“搶跑”。但歷史經驗顯示,基本存在降息預期搶跑,美股后續仍表現不錯。2001年、2007年降息周期后美股表現不佳,金融風險是降息的誘因。1989年、2019年降息周期開啟前一個月股市上漲,但是降息當月股市回調。即便降息交易預期透支之后,股市短暫回調后,美股隨后繼續開啟漲勢。

黃金:降息推升金價,降息之后表現各異。

(1)當月漲跌表現:除2001年降息周期外,其余4輪降息周期中,降息周期開啟當月,黃金均有正收益。2007年降息周期開啟后,黃金在降息次月仍有正收益,降息開啟次月漲幅仍然較大。其余降息周期中,黃金在次月轉跌。

(2)考慮到存在降息預期“搶跑”,后續漲跌情況:黃金的“搶跑”現象不明顯。2007年、2019年降息周期開啟前一個月,黃金已經開始上漲,但是降息當月仍然上漲,此后一個月漲跌均存在。

銅:降息周期開啟當月,下跌概率大;個別降息周期中,存在一定的“搶跑”。

(1)當月漲跌表現:除2007年降息周期外,其余4輪降息周期中,降息周期開啟當月,銅價均為負增長;不過,除2001年、2007年外,降息周期開啟次月銅價反彈。2007年降息周期開啟后,銅價在降息當月上漲,不過次月轉跌。

(2)考慮到存在降息預期“搶跑”,后續漲跌情況:個別降息周期中,存在一定的“搶跑”。5次降息周期中,僅有1995年降息周期開啟前一個月,銅價上漲,但是開啟當月則轉跌。

油:降息周期開啟當月,上漲概率大;幾乎觀察不到“搶跑”現象。

(1)當月漲跌表現:除2019年降息周期外,其余4輪降息周期中,降息周期開啟當月,油價均上漲。1995年、2007年降息周期開啟后一個月,油價仍然上漲。

(2)考慮到存在降息預期“搶跑”,后續漲跌情況:幾乎觀察不到“搶跑”現象。5次降息周期開啟前一個月,油價均下降。

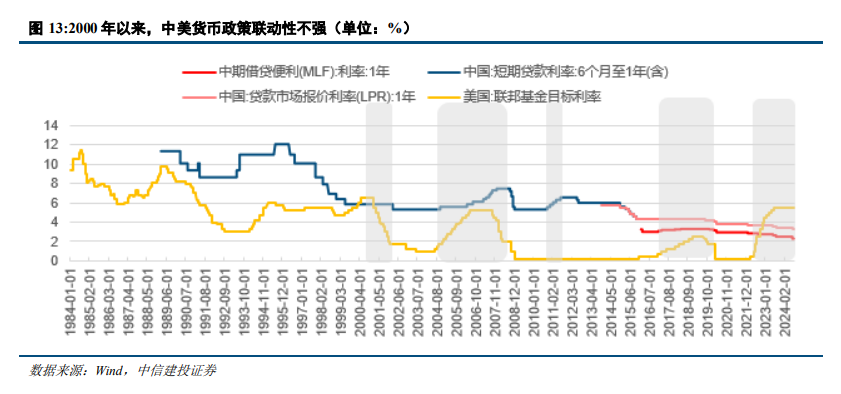

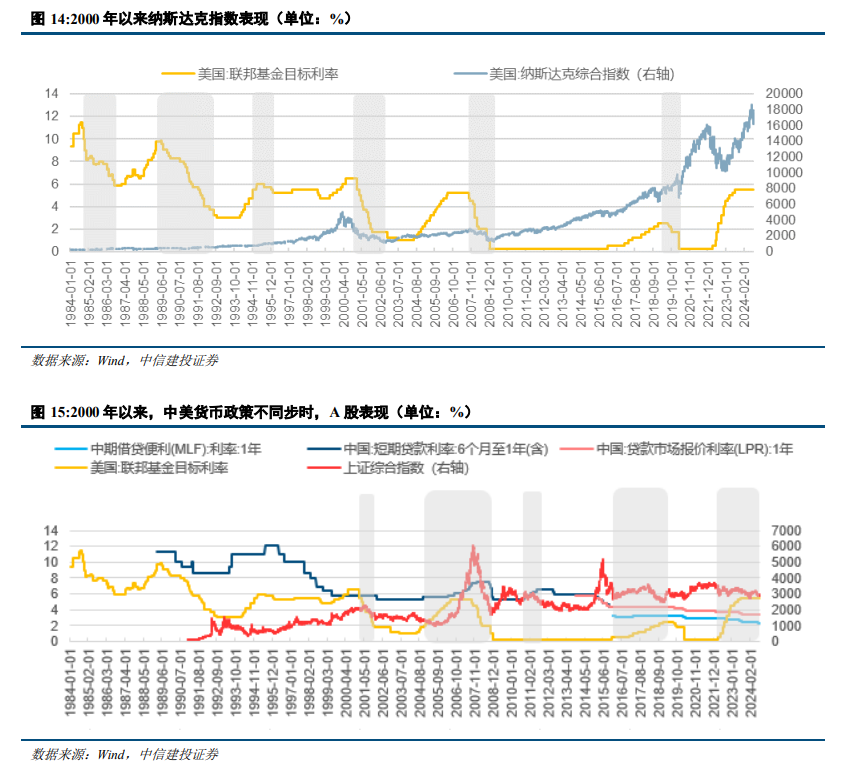

中美貨幣政策聯動性弱,美國降息不意味著中國流動性同步寬松。

2000年以來,中美貨幣政策分化包含5段時間,分別為:2001年、2007年-2008年、2010年-2011年、2016年-2019年、2022年至今。中美貨幣政策聯動性不強。

2001年:互聯網泡沫破裂和“911”事件影響,美國經濟進入衰退。為了刺激經濟增長,從2001年開始美聯儲大幅降息。中國在2001年面臨著經濟過熱的風險,同時為加入WTO創造較為穩定的金融環境。因此,中國在2001年保持了相對緊縮的貨幣政策,沒有跟隨美聯儲的降息步伐。

2007年-2008年:美聯儲為應對金融危機,美國從2007年開始連續降息。2008年金融危機全面爆發。美國采取極度寬松的貨幣政策,利率降至接近零。2007年,中國經濟仍然高速增長,通脹壓力較大。為了防止經濟過熱和資產泡沫,中國加息。直到2008年金融危機沖擊傳導到中國,經濟增速放緩,中國才在下半年轉向寬松政策。

2010年-2011年:金融危機后,美國經濟復依然疲軟,美聯儲繼續保持低利率政策,在2010年推出第二輪量化寬松政策,以進一步刺激經濟增長。2010年后,中國面臨經濟復蘇加快和通脹壓力上升的雙重挑戰。為了抑制通脹和經濟過熱,中國從2010年起多次加息并上調存款準備金率。

2016年-2019年:經歷了長期的經濟復蘇后,美國經濟表現穩健,美聯儲開始收緊貨幣政策,從2015年年底開始逐步加息,2017年開啟縮表。中國經濟增速放緩,面臨較大的去杠桿和結構性調整壓力。為了保持經濟穩定,中國實施了相對寬松的貨幣政策,降低利率、降準等支持經濟增長。

2022年至今:2022年,美國面對持續的高通脹壓力,美聯儲結束了疫情期間的超寬松政策,迅速提高利率。疫情后,中國經濟在復蘇乏力,內需疲軟,同時面臨著房地產市場下行壓力。為了支持經濟增長,中國采取了降息和降準等寬松措施,以刺激經濟發展。

五、本次降息將對應怎樣的中國資產走向?

第一,美國降息周期開啟的確定性高,博弈點在于幅度和節奏。

目前市場交易未來1年之內降息幅度達到225 BP。

歷史經驗來看,經濟深度衰退或者外生事件沖擊(如金融風險或疫情),才會引發美聯儲快速大幅降息。

1984年以來,6次降息周期中,1年內快速降息超過200 BP的時段有3次,誘發事件為經濟深度衰退、互聯網泡沫破裂和疫情沖擊。

考慮到這次美國基本面尚平穩,或許未來降息節奏弱于市場預期。

第二,復盤歷史經驗來看,降息開啟后,美股、美債、黃金表現大概率不錯。

(1)美債:1995年以來四輪降息周期中,除1995年降息周期外,其余三次降息開啟當月,美債均上漲。美債上漲更具持續性,透支程度弱。

(2)美股:除非金融系統不穩定性是降息誘因,否則降息周期開啟后,美股維持漲勢概率較大。

(3)黃金:1989年以來,除2001年降息周期外,其余4輪降息周期中,降息周期開啟當月,黃金均有正收益。

(4)大宗商品:銅和油為代表的大宗商品價格表現具有不確定性。歷史經驗來看,降息周期開啟當月,銅價下跌概率大;而原油當月上漲概率大。

第三,評估中國資產走向,我們還是需要關注中國因素本身。

兩國處于不同的經濟周期,面對不同的經濟議題。美聯儲的寬松政策可能會導致全球資本流向新興市場,提升風險偏好。但是流動性溢出效應取決于中國的基本面改善預期。

美國開啟降息周期并不意味著中國央行會亦步亦趨緊跟寬松。中國央行關注全球貨幣動向但近期更關注國內金融風險化解。這就意味著我們不能因為此次美聯儲開啟降息便推斷,中國央行貨幣政策即刻跟進大幅寬松。國內金融風險化解進展,或許是我們觀察近期央行操作的一個重要錨。

1、美國通脹頑固,降息可能延后。如果美國通脹頑固,數據表現超過市場預期,那么美聯儲可能繼續保持鷹派,實際降息繼續延后。

2、美國經濟可能衰退。高利率限制下,美國經濟可能加速放緩,美國可能出現衰退,從而影響全球經濟和資產價格。

3、美國大選存在不確定性。2024年正值大選年,總統候選人可能影響到美國降息預期,從而對于資產價格產生影響。

4、全球地緣政治面臨不確定性。全球地緣政治沖突可能帶來新的供給沖擊,從而影響全球通脹和經濟增長。

5、歐美緊縮貨幣政策的影響或超預期,拖累全球經濟增長和資產價格表現。

6、地緣政治沖突仍存不確定性,擾動全球經濟增長前景和市場風險偏好。

周君芝:浙江大學經濟學博士,現任中信建投證券首席宏觀分析師。曾獲2023年wind第11屆金牌分析師宏觀第一;2023年21世紀金牌分析師宏觀第四;2023年第11屆choice最佳分析師宏觀第三。曾于2017-2020年連續四年榮獲“新財富”宏觀第一名(團隊核心成員),2017-2020年連續四年榮獲賣方分析師“水晶球”獎第一名(團隊核心成員)。

孫英杰:復旦大學國際商務碩士,主要研究方向為海外資產。

證券研究報告名稱:《降息交易的歷史答案——中國看世界(1)》

對外發布時間:2024年8月28日

報告發布機構:中信建投證券股份有限公司

本報告分析師:

周君芝 SAC 編號:S1440524020001

孫英杰 SAC 編號:S1440524070002

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)