上海銀行(601229.SH)上半年歸母凈利潤同比增長1.04%,計提信用減值損失同比下降16.51%。

上海銀行8月28日晚披露的2024半年度報告顯示,2024年上半年,上海銀行實現(xiàn)營業(yè)收入262.47億元,同比下降0.43%;實現(xiàn)歸母凈利潤129.69億元,同比增長1.04%。

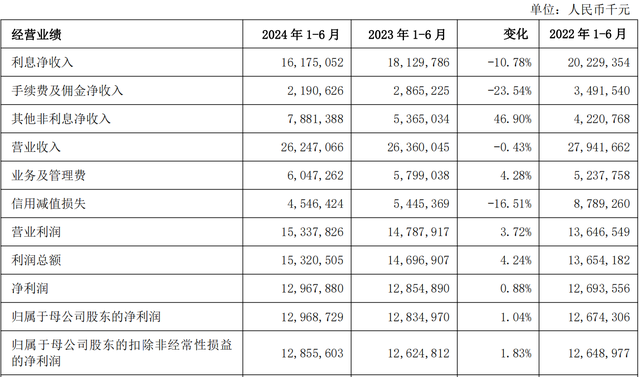

上海銀行2024年上半年經(jīng)營業(yè)績 來源:上海銀行半年報

上海銀行2024年上半年經(jīng)營業(yè)績 來源:上海銀行半年報具體看,2024年上半年,上海銀行實現(xiàn)利息凈收入161.75億元,同比下降10.78%,其中發(fā)放貸款和墊款利息收入271.84億元,同比下降5.68%,向中央銀行借款利息支出16.88億元,同比增長52.99%。

“報告期內,規(guī)模因素帶動利息凈收入增長5.14億元,利率因素和其他因素分別影響利息凈收入減少24.61億元和0.08億元。”上海銀行在半年報中如此解釋利息凈收入下降的原因。

非利息凈收入方面,半年報披露,2024年上半年,上海銀行實現(xiàn)非利息凈收入100.72億元,同比增長22.38%,其中投資凈收益79.65億元,同比大增291.4%。此外,上海銀行2024年上半年計提信用減值損失45.46億元,較上年同期下降16.51%。

對此,上海銀行表示,報告期內,上海銀行把握市場利率波段,加快金融資產(chǎn)流轉,投資收益增加。計提信用減值損失減少的主要原因為債權投資信用減值損失減少。

資產(chǎn)負債方面,截至2024年6月末,上海銀行資產(chǎn)總額32233.31億元,較上年末增長4.47%,其中客戶貸款和墊款總額14244.82億元,較上年末增長3.45%;負債總額29771.24億元,較上年末增長4.59%,其中存款總額17501.62億元,較上年末增長6.71%;凈息差1.19%,同比下降0.21個百分點。

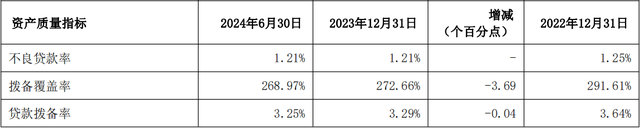

截至2024年6月末,上海銀行資產(chǎn)負債情況(節(jié)選) 來源:上海銀行半年報

截至2024年6月末,上海銀行資產(chǎn)負債情況(節(jié)選) 來源:上海銀行半年報資產(chǎn)質量方面,截至2024年6月末,上海銀行不良貸款率1.21%,與上年末持平;撥備覆蓋率268.97%,較上年末下降3.69個百分點;撥貸比3.25%,較上年末下降0.04個百分點。

截至2024年6月末,上海銀行資產(chǎn)質量 來源:上海銀行半年報

截至2024年6月末,上海銀行資產(chǎn)質量 來源:上海銀行半年報分類型看,截至2024年6月末,上海銀行公司貸款和墊款不良率為1.4%,較上年末下降0.05個百分點;個人貸款和墊款不良率1.11%,較上年末上升0.22個百分點。分行業(yè)看,上海銀行信息傳輸、軟件和信息技術服務業(yè)不良率12.68%,不良率居各行業(yè)之首,批發(fā)和零售業(yè)、房地產(chǎn)業(yè)不良率分別為2.02%、1.39%,不良率居第二、第三。

資本充足率方面,截至2024年6月末,上海銀行資本充足率、一級資本充足率、核心一級資本充足率分別為13.33%、10.43%、9.57%,較上年末分別下降0.05個百分點、上升0.01個百分點、上升0.04個百分點。

上海銀行官網(wǎng)介紹,上海銀行是上海證券交易所主板上市公司,是國內20家系統(tǒng)重要性銀行之一。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)