近期,南京市中級人民法院(以下簡稱:“南京中院”)披露了一起金融借款合同糾紛案。案中,南京一位金融消費者與銀行約定了放款利率,為12.24%/年,但在貸款逾期后,發(fā)現(xiàn)罰息利率高達(dá)23%。這是怎么回事?

高額罰息

近期,南京中院審結(jié)了這起金融借款合同糾紛案。

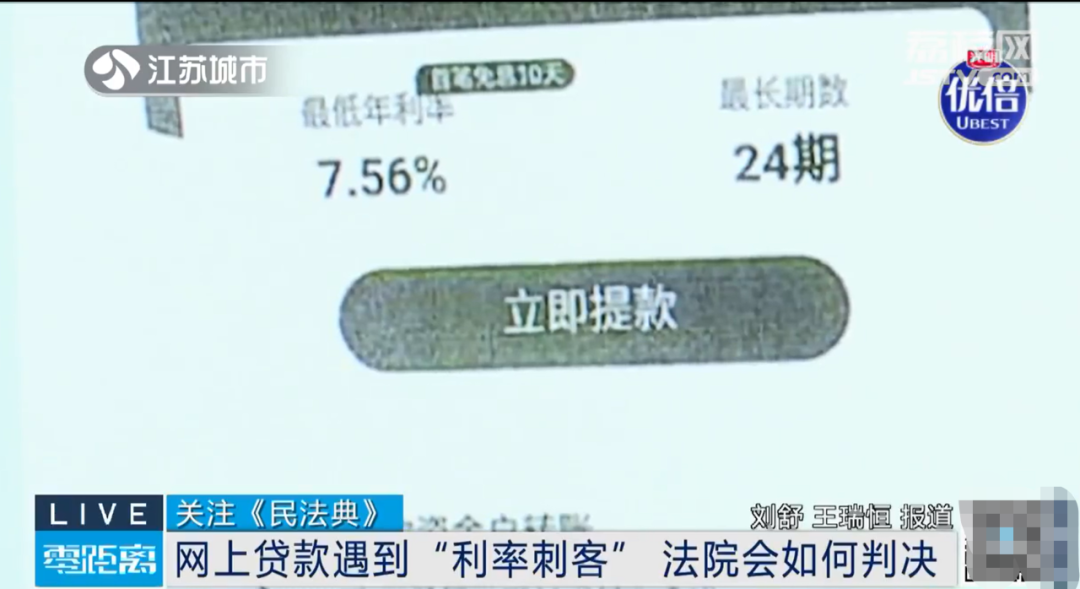

據(jù)案情回顧,去年年初,做生意的陳某正因資金周轉(zhuǎn)問題十分苦惱,這時收到了某銀行推送的借貸廣告短信,聲稱最低年利率7.56%。

圖片來源:江蘇城市頻道

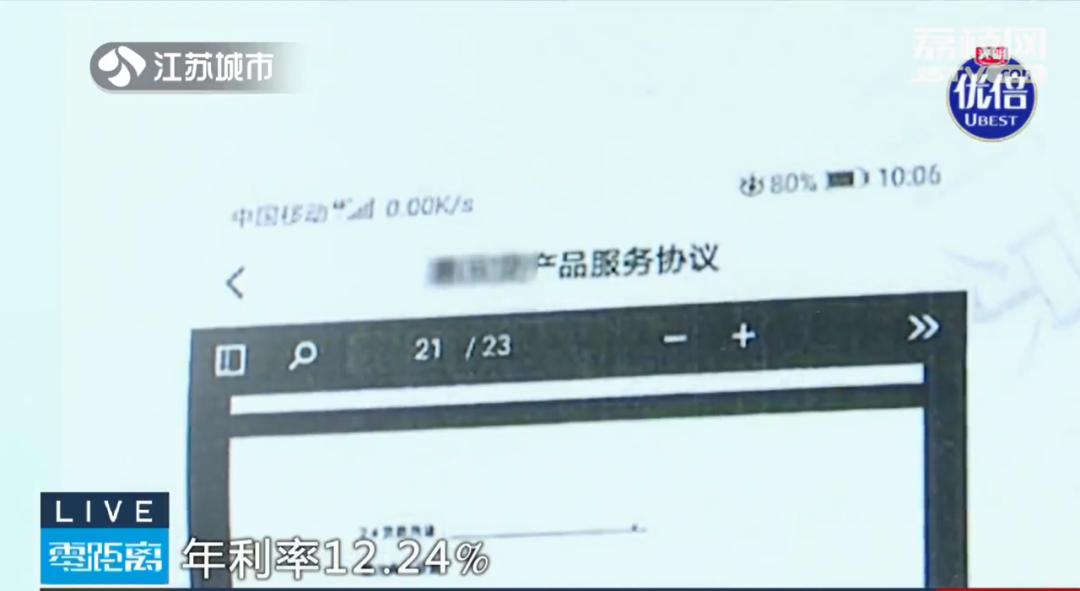

圖片來源:江蘇城市頻道陳某心想是正規(guī)銀行,申請過程也簡單,便下載了這家銀行的APP,并按照提示在網(wǎng)上一步步申請了貸款。該銀行向其推送了一份《產(chǎn)品服務(wù)協(xié)議》。“貸款申請”通過后,陳某又與銀行簽訂了《貸款合同》。

南京中院速裁庭法官李喆介紹,在填寫各種資料后,陳某收到銀行的告知短信,稱借款款項已經(jīng)獲批,年利率為12.24%。陳某雖然覺得超過10%的利率比較高,但因為急需用資金,也沒有過多計較。

圖片來源:江蘇城市頻道

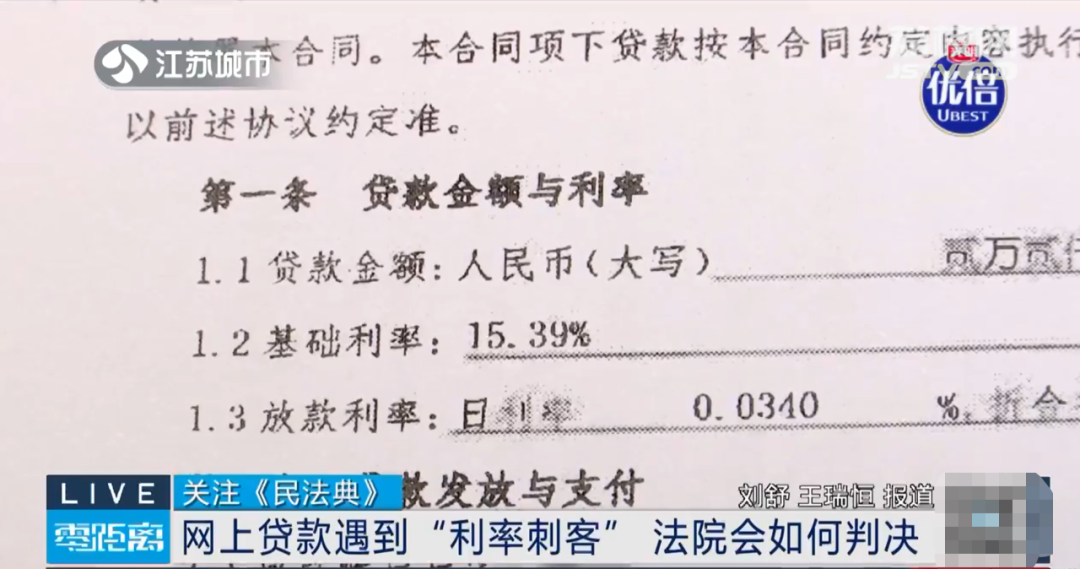

圖片來源:江蘇城市頻道收到貸款后,銀行APP生成的借款憑證及后續(xù)推送“貸款發(fā)放成功”的短信內(nèi)容,均提示“放款利率12.24%/年”。陳某數(shù)次提取貸款后,生意并無起色,勉強還款幾期后便無力償還,遂被該銀行訴至法院。

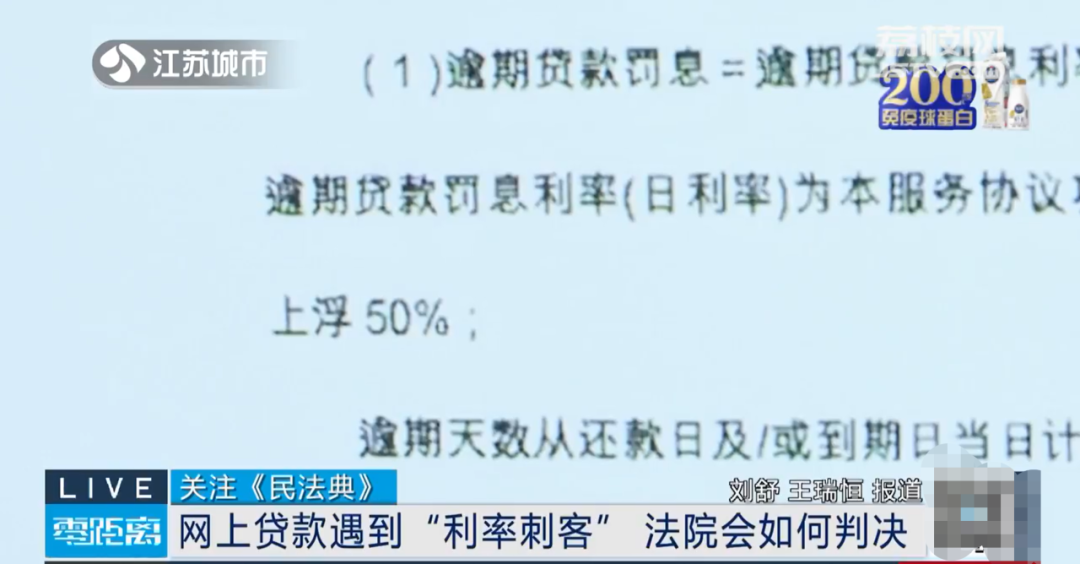

起訴后,陳某發(fā)現(xiàn),按照《產(chǎn)品服務(wù)協(xié)議》《貸款合同》的約定,銀行雖按照“放款利率12.24%/年”計收利息,但罰息、復(fù)利卻按照“基礎(chǔ)利率15.39%/年”上浮50%,即“23.085%/年”計收。這就意味著,一旦逾期,構(gòu)成違約,就要支付近乎放款利率雙倍的罰息。

圖片來源:江蘇城市頻道

圖片來源:江蘇城市頻道一審法院最終支持了銀行的訴請,要求陳某歸還銀行借款本金及利息、罰息、復(fù)利。利息、罰息、復(fù)利按《產(chǎn)品服務(wù)協(xié)議》《貸款合同》約定標(biāo)準(zhǔn)計算。

針對一審判決結(jié)果,陳某不服,隨即上訴至南京中院。二審怎么判?

重視金融消費者知情權(quán)

陳某表示,其通過手機APP自行申領(lǐng)案涉貸款產(chǎn)品,在簽訂《產(chǎn)品服務(wù)協(xié)議》時,因其手機顯示的字體小,沒有看到罰息、復(fù)利所涉條款。合同中只有一處格式條款約定了罰息及復(fù)利,對此銀行既沒有書面提示,也從來沒有客服人員口頭提示或說明。

陳某主張應(yīng)按照“放款利率12.24%/年”上浮50%,即“18.36%/年”計算罰息、復(fù)利。對此,銀行不予認(rèn)可。

南京中院表示,《產(chǎn)品服務(wù)協(xié)議》所涉基礎(chǔ)利率、放款利率及罰息利率的條款,由銀行預(yù)先擬定且可重復(fù)使用,金融消費者在簽訂合同時無法與其協(xié)商,當(dāng)屬格式條款。本案中,無論從數(shù)據(jù)電文方式的締約過程、合同體例標(biāo)注以及銀行的告知內(nèi)容看,銀行均未以合理方式就逾期罰息利率上浮標(biāo)準(zhǔn)向陳某進(jìn)行提示和說明,而陳某主張按照“放款利率12.24%/年”上浮50%即“18.36%/年”計收罰息、復(fù)利,符合一般金融消費者的通常理解,應(yīng)予支持。

南京中院二審改判陳某歸還銀行借款本金及利息、罰息、復(fù)利,罰息、復(fù)利按年利率18.36%計算。

對此,李喆表示,個別金融機構(gòu)在互聯(lián)網(wǎng)貸款業(yè)務(wù)推進(jìn)過程中不夠規(guī)范,存在損害金融消費者知情權(quán)的情形,比如以較低的利率吸引金融消費者申請貸款,但在條款設(shè)置時利用其與借款人在專業(yè)知識上的不對稱,通過定義多個利率名稱來掩飾實際可能發(fā)生的高利率息費,成為隱藏的“利率刺客”。

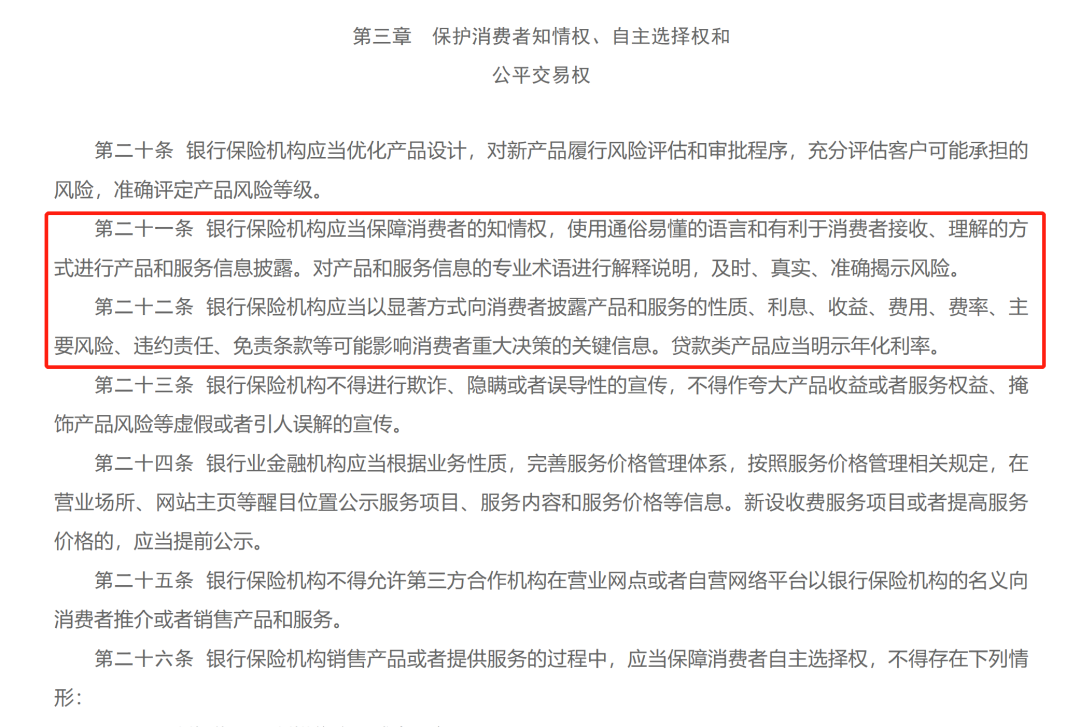

記者注意到,2023年3月1日施行的《銀行保險機構(gòu)消費者權(quán)益保護管理辦法》明確規(guī)定,銀行保險機構(gòu)應(yīng)當(dāng)保障消費者的知情權(quán),使用通俗易懂的語言和有利于消費者接收、理解的方式進(jìn)行產(chǎn)品和服務(wù)信息披露。

此外,第二十二條規(guī)定,銀行保險機構(gòu)應(yīng)當(dāng)以顯著方式向消費者披露產(chǎn)品和服務(wù)的性質(zhì)、利息、收益、費用、費率、主要風(fēng)險、違約責(zé)任、免責(zé)條款等可能影響消費者重大決策的關(guān)鍵信息。貸款類產(chǎn)品應(yīng)當(dāng)明示年化利率。

來源:國家金融監(jiān)督管理總局網(wǎng)站截圖

來源:國家金融監(jiān)督管理總局網(wǎng)站截圖此外,李喆提醒,金融消費者在申請金融貸款的時候,一定要注意認(rèn)真審查合同內(nèi)容,如果手機APP上的審查不夠清楚,金融消費者產(chǎn)生了相應(yīng)的疑問或者異議,一定要聯(lián)系貸款機構(gòu)進(jìn)行線下指導(dǎo)和解釋。

責(zé)任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)