炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 Wind資訊

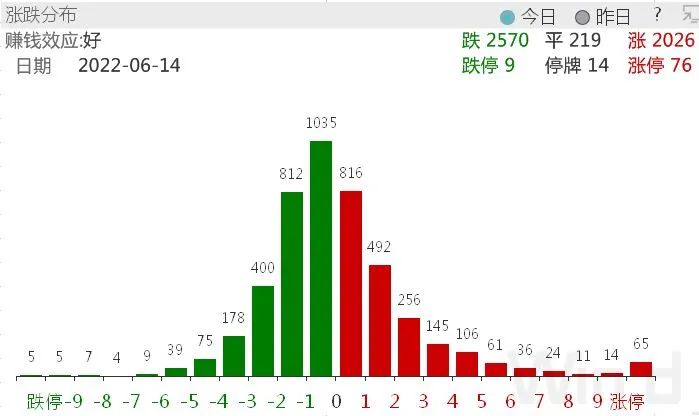

6月14日,A股和港股扛住隔夜海外市場劇烈拋售的壓力,雙雙大漲。截止到收盤,滬深三大指數翻紅,上證指數大漲1.01%。兩市共2026家公司股價上漲,漲停家數達到76家。

滬深兩市6月14日成交額為1.1萬億元,比上一個交易日微增,交投活躍。

具體行業方面,汽車板塊深V反彈,帶動人氣。資源板塊方面,煤炭和油氣全天保持強勢。電力、房地產、養殖、石化、白酒板塊也表現優異。

然而,6月14日盤面上最大的亮點是金融板塊,券商、保險和銀行板塊崛起,尾盤大漲帶動上證指數一路上行。中信建投、紅塔證券、財達證券、光大證券(維權)等漲停。

個股方面,長安汽車獲得最多機構專用席位凈買入金額,成交額為74.88億元,買入金額前5名買入總計約10.73億元,占當天總成交金額14.32%。

另外,機構參與交易活躍的個股還有山東海化、中航電子、長城證券和華西能源,其中,長征證券龍虎榜前五大買賣營業部中有2家機構專用席位。

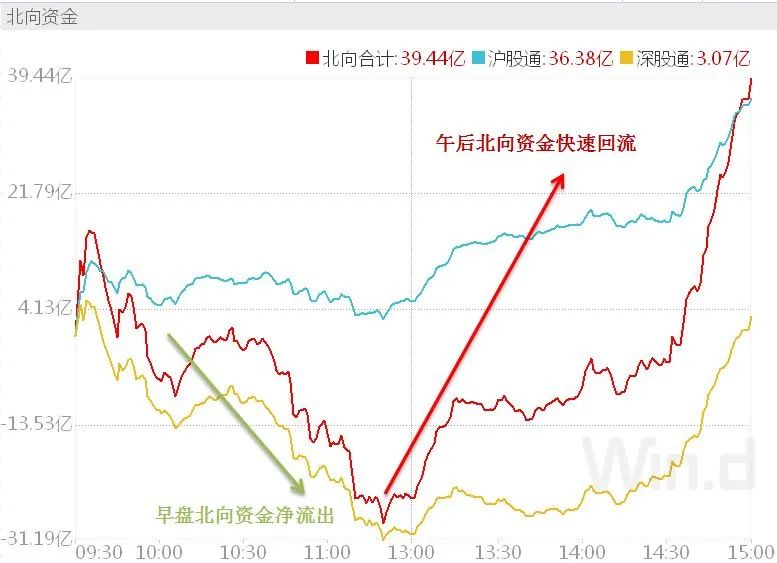

有趣的是,一向被認為“聰明錢”的北向資金,在本交易日似乎并沒有展示其“聰明”之處。

Wind數據顯示,北向資金日內跟隨指數波動,日內先抑后揚呈V型走勢。在早盤一度凈賣出近30億元后尾盤再度大幅進場搶籌,全天凈買入39.44億元;其中滬股通凈買入36.38億元;深股通凈買入3.07億元。

港股表現略遜于A股,但強于亞太地區其他市場指數。截止到6月14日收盤,恒生指數收盤基本與上一個交易日持平,恒生科技指數微跌0.06%。

// 海外市場余波未了 //

美股期貨在6月14日大幅反彈,美債收益率多數下跌。歐洲市場6月14開盤也逆轉了上一個交易日的跌勢。

不過,短暫的情緒修復,并不意味著海外市場就此安穩了。

國信證券認為,美國5月CPI和PPI數據打破了市場通脹3月見頂的幻覺,令市場產生了一輪較為劇烈的重新定價。也基本確立了美國經濟的滯脹格局。

華泰證券表示,美股依舊面臨較大不確定性。

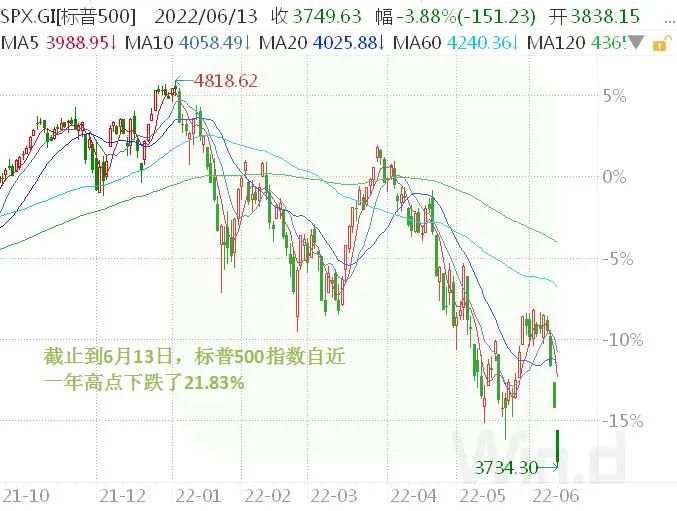

該機構解釋稱,截至2021年底美國聯邦政府債務近30萬億美元,5月份通脹數據續創近40年新高,利率自上世紀80年代以來長期向下,當前已處于極低水平。這意味著美聯儲和美國政府的貨幣政策和財政政策施展空間都極為有限,難以采取類似2008年次貸危機時期的寬貨幣、降利率等操作來支撐美股。美股上周繼續重挫且盤面尚無企穩跡象,認為美股或仍存在較大不確定性,應注意提防其進一步下跌風險。

方正證券寫道:戰后至今美股標普500指數單次跌幅超過15%的共有19次,其中“經濟下行+美聯儲加息+經濟衰退”組合一共發生過6次,平均下跌時間是13.9個月,標普500指數平均跌幅為28%。到目前為止,過去18次美股大跌的低點還沒有在加息周期中出現過。

該機構稱,本輪美聯儲以及歐洲央行最終加息會加到多少,市場還沒有共識。反映到資產表現方面,商品價格還在上漲,CPI、PPI等通脹指標突破了歷史極值,這是市場面臨的一個巨大不確定性。全球市場面臨的另一個巨大不確定性,是美國經濟“硬著陸”,即陷入衰退。

// A股的風險與機會 //

6月14日,一直被市場當做“牛市旗手”的券商大漲,給了市場更多的想象。風向真的變了嗎?

事實上,A股當前面臨的環境并不十分友好,外有通脹高企、流動性收緊的壓力;內有疫情反復的困擾。但是自4月底以來,A股似乎開始對海外市場的劇烈波動免疫了,數次出現隔夜行情腥風血雨,A股雨霽天晴的獨立行情。

對于A股未來會在多大程度上受到海外市場的影響,機構之間也沒有共識。因此,關于A股的風險與機會,各家看法并不一致,但總體都偏謹慎。

一些機構認為,海外市場的劇烈波動會打斷當前A股的反彈勢頭,但不影響中期走勢。

安信證券研報稱,近期美股的下跌正在對我國股市形成沖擊,前期國內股市超跌反彈的趨勢可能開始休整,市場調整的幅度主要與美股的走向有關,這一過程仍需觀察。考慮到房地產領域減速的壓力猶存、清零政策下消費傾向的溫和回升、以及基建前高后低的表現,我們傾向于認為下半年經濟增長的中樞可能處于偏低的水平,貨幣政策層面的寬松或許值得期待。

也有機構認為,A股短期反彈進入瓶頸期,但仍有機會,但中長期不確定性因素太多,難以判斷。

首創證券研報認為,國內形勢邊際利好,國外偏利空,綜合來看,股市短期偏震蕩。不同于前期的一路上漲,近期A股已呈現震蕩走勢,短期內上漲可能將進入瓶頸期,需等待新的利好出現,國內穩增長落地的效果以及復工復產的持續性將是重要的決定因素。

該機構認為,市場焦點仍在經濟恢復的高度和節奏,這可能決定著短期反彈的高度。市場對美國通脹出現誤判,見頂仍需更多的證據佐證。短期來看,建議仍然緊密跟蹤幾個市場主要矛盾的變化,把握短期可能反彈的節奏。中長期的一些主要擔憂尚未明顯解除,仍存一些變數,市場大幅上行的時點仍需觀察。建議在謹慎樂觀的基礎上跟蹤觀望,靈活應對。

山西證券認為,國內經濟增長動力不足的問題依舊突出,“結構性”滯脹為當前宏觀經濟環境的突出特點。全球經濟周期分化,但當前均面臨“滯脹”壓力,而國內政策更關注“滯”,歐美國家更關注“脹”,后續須重點關注國內經濟拐點信號以及海外緊縮環境中的流動性風險。

往后看,此輪反彈行情基本告一段落,基本面、交易面的邊際改善均難以支撐A股進一步上行反轉,后市將在震蕩中演繹結構性行情,重點把握以下兩點:一是,“脹”延續疊加穩增長邏輯中有望受益的行業,包括緊供給的中上游行業及高景氣的新基建。二是,“滯”修復疊加政策助力之下有望邊際改善的消費。

(Wind綜合自Wind金融終端數據、券商研報等)

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)