意見領(lǐng)袖丨世界銀行

本文作者:戴維·馬爾帕斯(世界銀行行長)

根據(jù)世界銀行的最新預(yù)測,從2021年到 2024年,全球經(jīng)濟(jì)增速預(yù)計下降 2.7 個百分點(diǎn),是1976至1979年間降幅的兩倍多。為避免出現(xiàn)長期滯脹,世界各國的政策制定者必須高度重視五個關(guān)鍵領(lǐng)域。

在新冠疫情引發(fā)二戰(zhàn)以來最嚴(yán)重的全球衰退僅僅兩年之后,世界經(jīng)濟(jì)再次陷入危險——這次是高通脹和低增長同時出現(xiàn)。即使能夠避免全球性衰退,滯脹的痛苦也可能延續(xù)數(shù)年,給低收入和中等收入經(jīng)濟(jì)體造成嚴(yán)重后果和動蕩不安。要想避免這種情況,就必須大幅增加供給。

在烏克蘭戰(zhàn)爭、通脹飆升和利率上升的背景下,預(yù)計 2022 年全球經(jīng)濟(jì)增長下滑。世界銀行今天發(fā)布的最新預(yù)測對增長前景進(jìn)行了大幅下調(diào):預(yù)計今年全球增長大幅放緩,從 2021 年的 5.7% 降至 2.9%。這比今年1月預(yù)測的2022年增速( 4.1%)下調(diào)了近三分之一。導(dǎo)致下調(diào)的主要原因包括能源和食品價格激增、烏克蘭戰(zhàn)爭引發(fā)的供應(yīng)和貿(mào)易中斷以及目前各國正在實(shí)施也很必要的利率正常化。

新冠疫情已使發(fā)展中經(jīng)濟(jì)體的收入增長和減貧進(jìn)程遭受了重大挫折,而烏克蘭戰(zhàn)爭又使它們當(dāng)中很多國家面臨更復(fù)雜挑戰(zhàn)。預(yù)計發(fā)展中經(jīng)濟(jì)體2022年增長率只有區(qū)區(qū)3.4%,差不多是2021 年的一半,遠(yuǎn)低于 2011至 2019 年的平均水平。同樣,對中等收入國家的2022 年增長預(yù)測也已大幅下調(diào),比今年1月的預(yù)測下降了 1.3 個百分點(diǎn)。

到2023年,約 40% 的發(fā)展中經(jīng)濟(jì)體人均實(shí)際收入將低于新冠疫情爆發(fā)前的水平。對很多國家來說,經(jīng)濟(jì)衰退將難以避免。由于天然氣供應(yīng)受限,特別是較貧困國家用于化肥生產(chǎn)和發(fā)電的天然氣不足,因此需要有關(guān)方面宣布全球范圍內(nèi)大幅增產(chǎn)天然氣,這對恢復(fù)不推高通脹的增長至關(guān)重要。

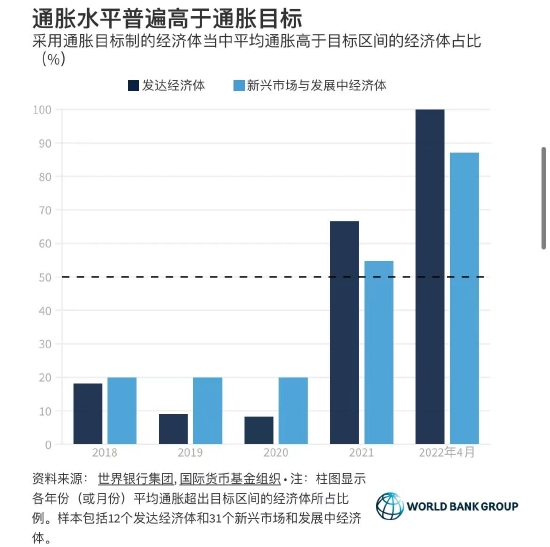

通脹持續(xù)高于平均水平、增長持續(xù)低于平均水平并且這種狀況維持?jǐn)?shù)年——目前來看這種危險很大,而這是自 1970 年代以來從未出現(xiàn)過的現(xiàn)象。預(yù)計2021年到2024年全球增長將下降 2.7 個百分點(diǎn),是 1976至 1979 年間降幅的兩倍多。由于世界大部分地區(qū)投資疲軟,增長低迷可能會在整個2020年代一直持續(xù)。目前很多國家的通脹率處于數(shù)十年來的高位,而且預(yù)計供給增長緩慢,因此價格漲幅居高不下的狀況可能會比當(dāng)前預(yù)期的延續(xù)時間更長。

此外,發(fā)展中經(jīng)濟(jì)體的政府外債如今處于創(chuàng)紀(jì)錄水平。其中大部分是對私營部門債權(quán)人的債務(wù),多數(shù)采用可變利率,因此利率可能突然激增。隨著全球融資條件收緊和貨幣貶值,以前僅限于低收入經(jīng)濟(jì)體的債務(wù)困境正在向中等收入國家蔓延。

美國和其他發(fā)達(dá)經(jīng)濟(jì)體退出貨幣寬松政策以及隨之而來的全球借貸成本上升是發(fā)展中國家面臨的另一重大不利因素。另外,2020 年各國為抗擊疫情而出臺的大部分財政支持將在未來兩年內(nèi)撤出,不過債務(wù)水平仍將保持高位。寬松政策退出后,必須通過有助于加強(qiáng)供應(yīng)鏈、小企業(yè)和資本配置過程的財政和貨幣工具來減少不平等、幫助所有人提高收入,這一點(diǎn)十分重要。

但目前的情況也在幾個重要方面與 1970 年代有所不同。70年代美元極度疲軟,現(xiàn)在卻很強(qiáng)勢。石油價格在 1973-74 年翻了兩番,1979-80 年翻了一番;現(xiàn)在,經(jīng)通脹調(diào)整后的油價僅是 1980 年的三分之二。另外,70年代危機(jī)時金融機(jī)構(gòu)是一大風(fēng)險因素,但現(xiàn)在主要金融機(jī)構(gòu)的資產(chǎn)負(fù)債表狀況普遍良好。

現(xiàn)在世界各地的經(jīng)濟(jì)體也更比70 年代時更加靈活,與工資和勞動力市場相關(guān)的結(jié)構(gòu)性僵化減少,政策制定者有更好的能力來避免滯脹。貨幣政策框架的可信度提高:發(fā)達(dá)經(jīng)濟(jì)體和很多發(fā)展中經(jīng)濟(jì)體中央銀行的運(yùn)作都是圍繞穩(wěn)定價格的明確使命。再加上依靠現(xiàn)在的技術(shù)和資本完全可以大幅增加供給,這些因素都有助于錨定長期通脹預(yù)期。

降低滯脹風(fēng)險需要全球政策制定者采取針對性措施。在當(dāng)前這個多種全球危機(jī)交疊的特殊時期,政策制定者需要高度重視以下五個關(guān)鍵領(lǐng)域。

恢復(fù)長期繁榮取決于實(shí)現(xiàn)更快增長和建立更穩(wěn)定、更基于規(guī)則的政策環(huán)境。有充分的理由相信,待烏克蘭戰(zhàn)爭停止后,包括世行集團(tuán)在內(nèi)的各方會立即加倍努力,推動烏克蘭經(jīng)濟(jì)重建,重振全球增長。與此同時,政策制定者必須努力緩解全球發(fā)展面臨的其他威脅:糧食和能源價格飆升、持續(xù)的滯脹壓力、越來越危險的債務(wù)積累、日益嚴(yán)重的不平等和不穩(wěn)定以及氣候變化帶來的無數(shù)風(fēng)險。

本評論改編自世界銀行集團(tuán) 2022 年 6 月出版的《全球經(jīng)濟(jì)展望》報告。

(本文作者介紹:世界銀行集團(tuán)是一個獨(dú)特的全球性合作伙伴,所屬五家機(jī)構(gòu)共同致力于尋求在發(fā)展中國家減少貧困和建立共享繁榮的可持續(xù)之道。)

責(zé)任編輯:余坤航

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼