在疫情的沖擊之下,財政巨額赤字和貨幣超增的趨勢不可避免,貨幣的貶值將是必然的趨勢,我們未來需要從保值的角度來配置資產。相比于持有幾乎沒有回報的現金類資產,未來無論是持有優質的實物資產還是股票,應該會有更高的回報。

來源:姜超宏觀債券研究(ID:jiangchao8848)

作者:姜超

近期,財政赤字貨幣化成為市場的焦點話題。到底有誰在搞財政赤字貨幣化,我們有沒有可能實施,會產生哪些影響?

1.全球財政收支惡化

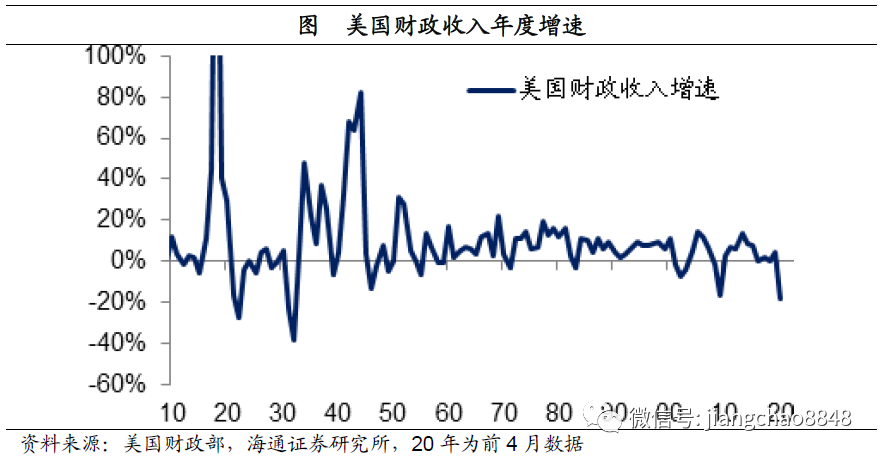

失速的財政收入。

新冠肺炎疫情對全球經濟造成了巨大的沖擊,而對財政收入的沖擊還要更大。這一方面是因為經濟衰退,居民和企業的收入下滑,其上繳的稅收也必然下降。另一方面,政府為了緩解疫情的影響,往往會大幅減稅或者是延遲繳稅,這會加劇稅收的下降。

以美國為例,根據IMF在4月份的最新預測,預計2020年的美國經濟將同比萎縮5.9%,而財政收入則會同比下降20%。事實上,美國今年前4個月的財政總收入同比下降了18.5%,這一降幅已經超過09年的16.6%,創下1933年以來的新低。

尤其是在今年4月份,理論上每年的4月是全年稅收占比最高的月份,但今年4月份的美國財政收入僅為2400億美元,同比減少了55%。

激增的財政支出。

與此同時,為了應對疫情對經濟的傷害,財政支出必然會大幅上升。

按照IMF的預測,在今年美國經濟同比下滑5.9%的背景下,其財政支出會逆勢擴張8%。事實上,美國今年前4個月的財政支出總額達到1.1萬億美元,同比上升了46%,財政支出增速創下1953年以來的新高。

財政支出的激增,源于史無前例的財政刺激計劃。到目前為止,美國已經出臺了4輪財政刺激計劃,合計的財政刺激總規模接近3萬億美元,其中最大規模的是3月底生效的第三輪刺激,全稱是《冠狀病毒援助、救濟和經濟安全法案》,簡稱《維生法案》。

正是因為《維生法案》的生效,美國4月份的財政支出高達9800億美元,比去年同期增長了1.6倍,其中主要的支出包括減稅2210億美元,醫療支出1520億美元,抗疫基金支出1420億美元,失業補償490億美元,賑災救濟400億美元,其他還有給小企業、航空業等提供的各種補助。

由于花錢速度太快,美國國會又在醞釀第五輪3萬億美元財政刺激法案。

飆升的財政赤字。

財政收入大幅下滑,疊加財政支出激增,意味著財政赤字的大幅飆升。今年前4個月,美國財政赤字總額為1.1萬億美元,比去年同期增加了9000億美元。

根據美國國會辦公室的預測,在2020財年,美國財政赤字總額將達到3.7萬億美元,財政赤字率將飆升至18%。相比之下,哪怕在次貸危機下的09年,美國財政赤字總額最高也就達到1.4萬億美元,財政赤字率最高達到9.8%。

這也意味著美國今年的財政赤字將比此前的歷史最高峰超出1倍以上,而其財政赤字率也將超越過去的74年,直追二戰時期創下的20%以上的歷史最高峰。

財政赤字飆升的不僅是美國。根據IMF的預測,今年歐元區整體預算赤字率將從2019年的0.7%升至2020年的7.5%,創下歐元區成立以來的新高。其中德國、法國、意大利、西班牙的財政赤字率將分別達到 5.5%、9.2%、8.3%和9.5%。

根據IMF的預測,今年發達經濟體的整體財政赤字率將從19年的3%升至10.7%,超過上一輪金融危機時期09年最高的8.9%,創下近30年的新高。

2.財政赤字貨幣化

國債發行激增。

如何應對財政赤字的飆升?在疫情期間,增加財政收入以及壓縮財政支出都不太可能,因而唯一的辦法就是增加國債的發行,彌補財政赤字。

截止到今年5月19日,美國國債余額為25.4萬億美元,比年初增加了2.2萬億美元,年度新增規模已經超過2010年的1.7萬億美元,創出歷史新高。從新增政府債務率來看,今年已經新增了16.4%,超過2009年的新增12.5%,創下1946年以來的74年新高。

根據IMF的預測,今年美國政府債務率將升至131%,比19年提高22%,而此前只有二戰時期1943-45年的新增政府債務率超過20%。

在歐元區也有類似的現象,今年1季度其政府債券余額新增2000億歐元,已經超過去年全年的新增1200億歐元。根據IMF的預測,今年歐元區的新增政府債務將達到8000億歐元,歐元區政府債務率將從84.1%升至97.4%,新增債務率12.7%,超過2009年的新增10.4%,創下歐元區成立以來新高。

央行購買國債。

如何為巨額的國債發行融資?在發達國家,主要是靠央行印鈔來買單。

在美國,美聯儲已經在3月份啟動了不限量的量化寬松貨幣政策。截至5月20日,美聯儲的總資產已經達到7.1萬億美元,比去年末增加近3萬億美元,其中新增國債1.8萬億美元,這意味今年以來美國新發的2.2萬億美元國債,絕大部分都是被美聯儲印鈔所購買。

在歐元區,截止到5月15日,歐央行的總資產比年初已經上升了8100億歐元,其中很大一部分也是歐洲各國的政府債券。

財政赤字貨幣化。

而財政部發行國債,并且通過央行購買的行為,其實就是財政赤字貨幣化。

雖然歐美國家的央行并沒有直接印鈔拿給政府花,也就是央行沒有在一級市場上直接購買國債,而主要都是在二級市場上購買。但從結果來看,歐美政府今年實施的巨額財政刺激,其實最終都是靠央行印鈔來買單的。

財政赤字化等同于央行直接印鈔,其結果就是歐美各國的廣義貨幣增速大幅上升。截至5月11日,美國廣義貨幣同比增速已經達到23%,創下二戰以來的最高增速。而歐元區3月廣義貨幣M3增速達到7.4%,創下了09年以來新高。

3.中國財政三管齊下

財政壓力很大。

今年以來,受到疫情的沖擊,中國財政收支的壓力也非常大。

截至4月份,全國財政收入累計同比下滑14.5%,增速創下1968年以來的新低。

而從地方政府的財政數據來看,1季度除了西藏財政收入保持正增長以外,其余30省市自治區的財政收入全部出現負增長,其中內蒙、黑龍江、重慶、新疆的財政收入降幅超過20%,海南財政收入降幅超過30%,而疫情重災區的湖北財政收入降幅接近50%。

在財政支出方面,今年前4月全國財政支出累計同比下滑2.7%,降幅遠低于財政收入。而且在4月份,全國財政收入同比降幅依然高達15%,但全國財政支出增速已經由負轉正至7.5%。在地方政府層面,1季度全國絕大多數省份的財政支出降幅都在10%以內,其中山西、廣西、河北、西藏、黑龍江五省的財政支出依然維持正增長。

財政赤字激增。

由于財政支出增速遠高于財政收入增速,前4個月中國財政赤字總額為1.15萬億,比去年同期高出8400億。其中地方政府的財政壓力還要更大,1季度中國31省市財政皆為赤字,其中湖北、安徽、黑龍江、湖南、云南、四川、河南等七省的財政赤字均超過1000億。

單純的財政赤字還不足以顯示財政所面臨的壓力,因為我國的財政有兩本大賬,一個是公共財政預算,主要是稅收和相關支出;另一個是政府性基金收支預算,主要是各種非稅收入和支出,尤其是土地出讓金相關的收支。

而今年前4個月,我國政府性基金收入同比下降9.2%,但基金支出增長14.9%,使得政府性基金收支也出現了8000億元的赤字,比去年同期高出5100億元。因此,今年前4個月我國政府廣義的財政赤字達到1.95萬億元,同比多增了1.36萬億。

根據兩會預算報告,預計今年后幾個月,隨著生產生活秩序恢復,財政收入開始企穩回升,全年財政收入為18萬億,同比下降5.3%。同時預計全年財政支出為24.8萬億,同比增長3.8%。合計的實際財政赤字總額為6.8萬億。

在政府性基金預算方面,預計全年政府性基金預算收入為8.15萬億,同比下降3.6%。預計全年政府性基金預算支出為12.6萬億,同比增長38%,對應的政府基金收支赤字為4.45萬億。

而在公共財政和政府性基金預算中有一部分重合,原因是政府性基金不計入赤字預算,因而可以從政府性基金向公共財政調入資金,來彌補財政赤字。預計今年從政府性基金向公共財政調入資金約3萬億,從而使得預算財政赤字降至3.76萬億,以實現3.6%的名義財政赤字率。扣掉這部分重合之后,今年的廣義財政赤字總額約為8.5萬億,對應廣義財政赤字率約為8.2%,創下1952年以來的新高。

財政三管齊下。

如何為這8.5萬億財政赤字融資?今年積極的財政政策三管齊下。其中預算財政赤字增加到3.76萬億,比去年增加1萬億。發行地方政府專項債券3.75萬億,比去年增加1.6萬億。另外還將新發了1萬億的抗疫特別國債。

4.貨幣創造政府背書

商業銀行購買國債。

與財政赤字大幅上升相應的,是前4個月我國政府債券凈發行規模達到1.91萬億,同比多增5200億。

而與歐美等國的區別在于,我國的政府債券主要不是由央行購買,而是由商業銀行購買。今年前4月,我國央行持有的政府債權沒有任何變化,而商業銀行持有的政府債權增加了1.7萬億,這意味著今年新發政府債券的絕大部分都是由商業銀行所購買。

我國的《中國人民銀行法》規定,央行不得對政府財政透支,不得直接認購、包銷國債和其他政府債券。也就是說,我國央行不能直接購買國債,但可以間接購買國債。從歷史數據來看,除了少數特殊情況以外,我國央行基本上沒有主動購買過國債資產。

我國央行正式披露資產負債表是從1995年開始,當時央行持有1500億的國債資產,此后一直穩定在這一水平附近。一直到2007年,為了籌集中投公司的資本金,財政部發行了1.55萬億的特別國債,其中有1.35萬億向農行定向發行,發行當天央行從農行再認購了這部分特別國債,這也是唯一的一次央行持有國債資產的大幅增加。此后央行持有的國債資產穩定在1.5萬億左右,一直持續至今。

截至2020年4月,我國央行總資產為36萬億,其中國債1.5萬億,占比僅為4%;占比最大的是22萬億國外資產,占比高達60%,主要是外匯和黃金,這意味著我國央行發行人民幣主要是以外匯和黃金背書的,而黃金和美元都是全球硬通貨。

但央行資產中占比第二大的是11萬億對商業銀行債權,占比也達到30%,而且這一比例在過去10年大幅上升,從2010年的4%升至當前的30%,這說明央行在持續增持商業銀行債權,并且將其作為人民幣的背書。反過來說,這也意味著商業銀行的背后有著央行的背書,商業銀行購買國債資產也離不開央行的支持。

銀行購買國企債權。

目前我國的廣義貨幣總量高達200萬億,如果只是新增8.5萬億的財政赤字,哪怕這部分財政赤字全部都貨幣化,也就是帶來4%的貨幣增速。但是截止到今年4月份,我國廣義貨幣增速已經達到11.1%,比去年末高出2.4%,這還是在財政赤字沒有上調、特別國債沒有發行的情況下實現的。

在貨幣創造的過程中,政府、居民和企業都可以向銀行借錢,從而創造出廣義貨幣。今年前4個月,我國社會融資總量同比增加了約4萬億,其中約5000億是政府債券,有2.2萬億是企業貸款,還有1.3萬億是企業債券。而我國的企業貸款和債券的80%左右都是國企的貸款和債券,這意味著融資需求的增加主要靠的是國企和政府,同時靠商業銀行購買,由于中國商業銀行主要都是國有銀行,背后還有央行的背書,這其實也是政府隱性信用背書下的貨幣化過程。

今年政府對于貨幣政策的定調是穩健的貨幣政策更加靈活,并且明確表示要引導廣義貨幣和社會融資規模增速明顯高于去年,這也預示著未來廣義貨幣增速有望繼續回升。

5.貨幣超發必然貶值

危機印鈔難以避免。

新冠肺炎對于全球而言是一次巨大的危機,而且其影響在很多方面都類似于一場戰爭。包括大面積的邊境封鎖和人員傷亡,以及經濟的大面積凍結等等。例如根據華盛頓大學的最新預測,到8月4日美國死于新冠肺炎的人數或達到近15萬,這意味著其導致的美國死亡人數將超過越戰和一戰,僅次于二戰。為了應對疫情,全球各國發行大量國債,并且通過央行來購買,這也是戰爭時期的普遍現象。

縱觀美國的貨幣和財政史,我們發現歷史上與當前最為類似的是二戰時期。例如今年美國的財政赤字率或與1943-45年一樣超過20%,而當前美國廣義貨幣M2增速已經超過20%,接近1943年創下的26%的歷史峰值。

貨幣貶值如何保值?

在二戰期間和戰后,我們發現主要貨幣對黃金都出現了明顯的貶值。作為戰敗國的德國和日本,其貨幣對美元和黃金都出現了指數級的貶值。

而即便是戰勝國的英國,由于戰爭期間累積了巨額的債務,其政府債務一度超過GDP的2倍還多,因而在二戰結束之后英鎊對黃金和美元也出現了大幅貶值。

唯一在二戰期間對黃金保持穩定的貨幣是美元,但其實美元早在1933年就宣布脫離金本位,并且一次性貶值了40%,相當于提前釋放了貶值壓力。

我們研究了歷史最悠久的紙幣包括英鎊和美元,發現其長期對黃金都是貶值的,而且主要的貶值都發生在戰爭或者危機時期,這對于當前的投資也非常有借鑒意義。

今年以來,在美聯儲大筆印鈔的背景下,美元指數反而還升值了3.5%,意味著美元對主要發達國家貨幣都是升值的,而新興市場貨幣對美元貶值的幅度還要更多。

美元升值的原因是大家都在放水,很多貨幣還不如美元。但是美元本身其實也是貶值的,體現為黃金對美元大漲了14%。

總結來說,在疫情的沖擊之下,財政巨額赤字和貨幣超增的趨勢不可避免,貨幣的貶值將是必然的趨勢,我們未來需要從保值的角度來配置資產。相比于持有幾乎沒有回報的現金類資產,未來無論是持有優質的實物資產還是股票,應該會有更高的回報。實物資產可以尋找需求穩定、同時供給有約束的商品,包括黃金、部分食品農產品、原油、房地產;股市中可以從漲價抗通脹、成長抗通脹和貨幣抗通脹三個方向來尋找優質資產。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)