【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

隨著租售并舉住房體系的推進,與其配套的金融改革和工具也實現了重大突破,租賃住房REITs、租賃專項基金、政銀合作、銀企合作等將成為租賃市場重要融資方式。長遠來看,REITs模式可能是租賃住宅盈利性最佳模式,可助同時獲得資產增值收益和運營收益。

來源:中國指數研究院 REITs行業研究

2017年召開的十九大確定了“堅持房子是用來住的、不是用來炒的”定位,并明確了加快建立多主體供給、多渠道保障、租購并舉的住房制度,讓全體人民住有所居。這次會議改變了以往“購租并舉”的說法,“租購并舉”的表述,將租放在前面,顯示了政府大力發展租賃住房的決心。上海的今年發布的住宅十三五規劃,提出十三五期間租賃住房供應套數占新增市場化住房總套數超過60%。表明租賃市場將是上海未來房地產的重要一極。未來,租賃住房將是房地產的巨大藍海。

1 上海租賃住宅市場試點基本情況

2017年以來出讓29幅租賃住宅地塊,共181萬方

上海的《住宅十三五規劃》提出“十三五期間將大幅增加租賃住房供應,促進購租并舉(發布日期早于十九大的提法)住房體系建設,多層次、多品種、多渠道發展住房租賃市場,充分發揮租賃住房高效、精準、靈活的特點,有效擴大受益面,滿足不同層次、不同人群住有所居的需求。

“十三五”時期預計新增供應租賃住房70萬套。此外,以市場為主,扶持住房租賃企業擴大規模,新增代理經租房源30萬套(間)左右。到2020年,基本形成多主體參與、差異化供應、規范化管理的住房租賃市場體系”。

目前,國內的租賃住宅市場的參與方有開發商、房地產中介服務商、酒店運營商、互聯網創業公司、國有企業、銀行、基金。截至2017年底,已有20多家百強房企啟動長租公寓中長期發展戰略。

從上海來看,2017年下半年以來連續推出了29幅地塊租賃住宅性質的地塊,共181萬平方米,未來如果2年后上市,按照平均60平方米的戶型計算,能提供約3萬套租賃住宅,而2018年上半年將計劃開工4000套,年底全面開工,2020年實現交付。2017年推出的租賃住宅地塊平均樓面價為6575元/平方米,而2017年上海住宅的成交樓面價為18276元/平方米,租賃住宅的樓面價是商品住宅樓面價的三成半左右。

上海租賃住宅大部分為地方國有房企或園區開發商拿到,這是因為政府希望國企在租賃市場發揮重要作用,增加政府持有租賃住房的比例。在27幅地塊中,上海地產集團在市區拿了10塊,占大頭,共73萬平方米,張江集團拿了4幅,共25.5萬平方米,陸家嘴在前灘拿了1幅,為9.4萬平方米,浦發拿了2幅,共12.8萬平方米,市北高新拿了3幅為15.2萬平方米。

新年開始,上海地產集團發布了滬上首個國有租賃住房業務品牌-城方,據集團新聞,集團按照區位擇優,產城融合,規模適度,近期可實施的選址原則,首批確定17幅租賃房地塊,總建筑面積100萬方,計劃投資180億,全部建成后可供應約2萬套。無疑,按照目前的企業的拿地規模算,上海地產集團將成為上海租賃住宅市場最大國有房企。

下文將重點探討租賃住宅的選址和租賃住宅開發商的開發模式,包括融資模式、盈利模式、運營模式、產品設計以及租金定價,并部分結合上海地產集團的城方品牌進行案例分析。

2 租賃住宅地塊的選址

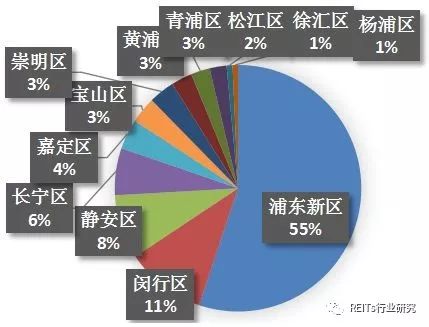

上海選址基本為市區好地段,六成落地浦東

上海租賃住宅的選址原則是在產業集聚區、交通樞紐地區重點發展租賃住房。以上海出讓的27塊地為例,其中市區有23幅地,占比為85%,郊區為4幅,占比為15%。分布在10個區,即市區的浦東,靜安,長寧,徐匯,黃浦,楊浦,閔行,以及郊區的青浦,松江,寶山和崇明。

從區域分布看,租賃住宅最多的區為浦東占59%,靜安9%,長寧8%,閔行的莘莊占8%。這批地塊主要分布在園區和商務區,又以園區為主。浦東地塊則分布在世博、張江、前灘、北蔡和16號線周浦站。靜安地塊集中在市北高新園區。長寧則分別在虹橋和古北。

圖:上海租賃地塊的區域分布(按建筑規劃面積)

3 租賃住宅的融資模式

銀企合作,REITs模式將是重要的融資方式

隨著租售并舉住房體系的推進,與其配套的金融改革和工具也實現了重大突破。租賃住房REITs、租賃專項基金、政銀合作、銀企合作等將成為租賃市場重要融資方式。

銀行開始參與租賃項目,中信銀行、建設銀行、工商銀行已攜千億重資接踵進場,表明各界對租賃住宅前景十分看好。建行試水租賃住房市場,進入武漢、佛山和深圳:武漢、佛山主打政銀合作,深圳則主打市場化與長租房。中信銀行專項資金保障企業租賃項目運作,參與發起三家住房租賃公司:由建信信托控股的廣東建融住房服務有限責任公司、建信住房服務(深圳)有限公司,與深圳市人才安居集團合資的安居建信租賃服務有限公司。

在銀企合作方面,2017年10月30日,中信銀行與碧桂園集團進行長租住宅保障性基金戰略合作。中信銀行將在未來三年為碧桂園集團在長租住宅領域提供300億元的保障性基金,同時整合中信集團各類金融資源為碧桂園集團在長租住宅方面提供“一攬子”“一站式”的綜合化金融服務。

為了解決租賃住宅企業的規模化、輕資產運營,創新的REITs模式將是長遠資金解決之道。2017年10月23日,國內首單央企租賃住房REITs、首單儲架發行REITs——中聯前海開源-保利地產租賃住房一號資產支持專項計劃獲得上海證券交易所審議通過。產品總規模50億元,以保利地產自持租賃住房作為底層物業資產,采取儲架、分期發行機制。2017年12月份招商蛇口首單儲架式長租公寓CMBS計劃獲批,發行總額不超過60億元,首期發行規模不超過人民幣20億元,期限為18年。

4 租賃住宅的盈利模式

長遠來看REITs可能是最佳的盈利模式

長租公寓租金普遍比市場價高出15%~20%。但即便租金較高,賺錢難仍是長租公寓最大的困局。行業專家認為,前期成本投入大、利潤回報率不高、回報周期較長是這個行業共同的痛點。市場公開數據顯示,長租公寓的長期盈利目標設置在6%~7%,但當前大多數品牌的回報率在1%-3%。拿萬科譚華杰的話說,萬科通過拿地蓋房子出租,租金回報率只有3%,加上稅收20%,最終的租金回報率只有2.4%。目前沒有哪個企業能做到2.4%的融資利率。大多數開發商進軍租賃住宅,短期考慮都是不盈利,目前還靠政府的稅收減免,短期把產品做好,長遠來看,一旦形成規模,有專家認為,其盈利性超過賣房子銷售。

目前,租賃住宅市場的盈利模式有降本增效模式、資產托管模式、基金REITs持有模式,業務協同模式和平臺服務模式。目前來看降本增效模式和萬科泊寓的業務協同模式實現盈利的難度較小,此外輕資產的運管模式—資產托管模式和基金持有模式盈利難度也不大。而平臺服務模式的盈利難度較大。

以往的租賃住宅模式普遍為社群經濟模式,即以創業和生活大廳為核心,打造共享經濟。但是由于管理規模小,用戶基數少,社群基數少,變現難,很難去做擴張。因此部分企業改變模式,為資產托管,托管的對象是開發商,開發商擅于資本與資源整合,但缺少運營的基因,即幫開發商招租,做產品讓家友愿意在租賃企業代理的樓盤里生活,社交,讓這群人成為開發商的潛在客戶。

另外萬科泊寓的業務協同模式也值得一提,萬科做公寓短期不考慮盈利,主要為自己輸送潛在客戶,長期來說,租賃住宅業務作為萬科八爪魚的戰略中的一部分,有利于萬科城市服務配套商的轉型。

短期來看,2017年以來,北京和上海政府紛紛推出多幅地價較低的租賃住宅地塊,就是為了解決租賃住宅目前不盈利的局面。上海的租賃住宅樓面價只有普通商品房的三成半,北京的租賃住宅樓面價也只有5000多元,北京的成數也較低,因此大大降低了建造成本,提高了租金回報率,使得開發商可以盈利。

長遠來看REITs模式可能是盈利性最好的一種模式,一方面獲得資產增值收益,一方面獲得運營收益。但是中國目前發行的租賃住宅REITs還不是真正意義上的REITs,從國外的經驗看,以美國為例,其住宅租賃REITs的收益率平均為6-8%,其中90%的收益返還給投資者,享受免稅政策,而住宅租賃企業把旗下的租賃住宅產品打包成REITs上市,一般會持股一定比例,享受資產增值和運營雙重收益。

5 租賃住宅的運營模式

多方企業合作形成運營生態

目前長租公寓有集中式運營和分布式運營。我們將對開發商自建租賃住宅的模式進行重點闡述。開發商首先拿地建造租賃住宅,然后注入旗下的租賃住宅品牌,對其進行設計和標準化裝修,然后互聯網或線下看房,O2O看房,整租,收租金,然后打造社區化服務,保潔,維修,創建公共區等。房子是個載體,更重要的是社區運營和管理。

圖:開發商自建租賃住宅模式

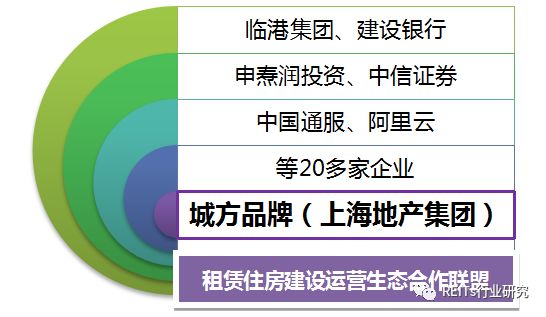

以上海地產集團的城方品牌運營模式為例,其將同臨港集團、建設銀行、申燾潤投資、中信證券,中國通服,阿里云等20多家企業組成租賃住房建設運營生態合作聯盟。上海地產集團將建立兩大平臺公司,統籌建設、運營、管理旗下租賃住房業務,實現可持續發展。

已成立的租賃住房建設發展公司,主要負責項目開發建設,目前已同步開展租賃住房產品標準化研究,通過形成產品標準化設計模塊和成本模塊,大大縮短開發周期,降低開發成本,即將成立的租賃住房運營管理公司,將引入職業經理人團隊,探索專業化、市場化運作機制。

案例:以上海地產集團的城開品牌的運營模式為例,為實現可持續發展,上海地產集團正同步著手建立一個統一的代理經租市場信息化平臺,發揮具有政府背景,房源信息真實、對稱的專業化平臺優勢。

集團目前正謀劃在待轉型產業園區、地鐵站點周邊繼續選取合適地塊用于租賃住房后續供應,同時與各區合作改建、收儲和租賃社會存量房源,建立房屋銀行,積極投入租賃住房市場培育,不斷拓展租賃住房發展空間,努力發揮市場壓艙石、穩定器作用。

這個平臺,既是租賃住房的房源平臺,也是運營、服務、管理平臺,重點將構建形成“3+8”綜合服務管理體系,即:租賃管理、智慧社區、智能生活三大服務客戶端,以及房屋資金、客戶信息、商戶消費、服務資源、合同認證、支付信息、能源消耗、物流配送等八大管理功能。

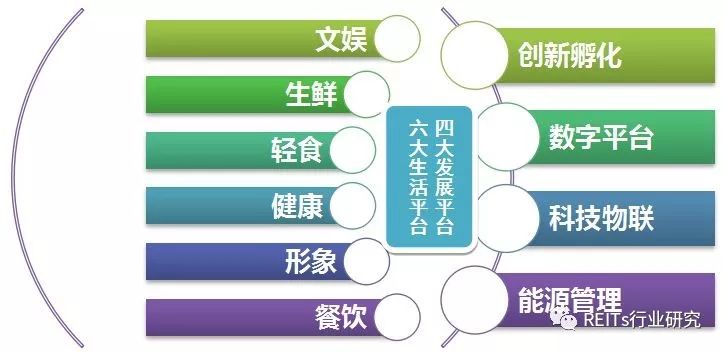

在提升社區服務上,地產集團將充分發揮功能性平臺優勢,構建“6大生活平臺+4大發展平臺”即文娛、生鮮、輕食、健康、形象、餐飲6大類生活服務平臺,創新孵化、數字平臺、科技物聯、能源管理4大類發展服務平臺。

6 租賃住宅的產品與定價

個性化+體驗化+社區化,定價市場化

租賃住宅企業如何打造產品以吸引對品質和消費體驗不斷升級的年輕一代是關鍵。租賃住宅的產品設計趨勢將是個性化+體驗化+社區服務化。上海2017年以來出讓的地塊建面大小從幾萬方到十幾萬方不等,有利于打造社區。此外上海十三五規劃就規定租賃住宅一律為全裝修。

案例:上海地產集團的城方品牌以“都市夢生活”為核心理念,旗下物業既是小區,也是社區,更是創業孵化區,品牌旗下有城寓(租賃住宅)、城享(社區商業)、城創(創業創新孵化中心)三條產品線以及一個集合了生活美學的品質生活共享社區——城智生活集群,將可提供不同套型、租金、租期、服務標準的租賃住房產品,滿足住客差異化、個性化需求;規劃建設地塊還可為城市提供約25萬㎡開放街區、口袋花園和24萬㎡社區配套服務設施,增加城市公共生活客廳,滿足商業、教育、藝術、健身、游樂等需求;與區聯動、與大企業聯手,提供創想基地、創新中心、創智平臺三大人才培育器,為人才孵化和發展搭建平臺。

在戶型設計上,以上海地產集團為例,其旗下的產品將提供更多的共享空間和共享交流方式。主力戶型:40平的基本型一房,60平的兩房改善,80平的舒適三房,因為有共享空間,所以這些都依次分別有60,80,乃至120平方米的空間享受。未來的社區一樓就是城市公園,二樓是封閉小區。

圖:城方品牌的樣板間

租金定價上:目前長租公寓的租金一般比周邊高出15-20%,有的甚至高出30%。對于國企持有的租賃住宅,在租金的計價上,以上海地產為例,表示租金定價市場化。上海地產集團表示“但是產品本身是不一樣的,提供的服務也不一樣。租金到底是按照面積算,還是按照性價比定,將近一年的時間去考量這個問題。

比如說市場價六千塊一套,我們租四千塊一套,這個就會產生負面影響。覺得定價應該是市場化的,我們可以通過其他方式,比如這個企業對我們上海做了很大貢獻,又交了很多稅,那是不是可以從另外一個層面解決,對你這個企業交的稅,政府讓我們上海地產承擔,給你打多少折,這是我們這種企業就可以操作這樣的事情”。

7 租賃住宅市場的展望

租賃住宅有望成為未來房地產的重要一極

公開數據顯示,2017年,我國租房市場總規模在1.38萬億左右。據預測到2025年增長到2.9萬億元,因而租賃住宅市場是個巨大的藍海。作為一線城市的上海,十三五”時期預計新增供應租賃住房70萬套,新增代理經租房源30萬套(間)左右。到2020年,基本形成多主體參與、差異化供應、規范化管理的住房租賃市場體系。

上海最新獲國務院批準的《城市規劃2017-2035》中,指出上海邁向卓越的全球城市和推進國際經濟,金融,貿易,航運,科創中心的建設過程中,迫切需要進一步吸引和聚集一流人才,為這些人才提供具有權益保障的租賃住宅將有巨大的需求,因此未來將提高租賃住房的比重。

我們判斷:雖然目前租賃住宅市場還處于起步階段,但已有多主體的參與,未來形成規模效益后,能突破目前不盈利的瓶頸,進入發展快車道。隨著年輕一代不斷提升的消費觀念,未來的中國可能朝國外的住房消費觀念趨勢發展,即愿意租房的人群大大超過購房人群,并在政府大力提倡的租購并舉的政策引導,租賃市場有望成為房地產市場的重要一極,未來前景看好。

責任編輯:張偉

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)