數據:

1—11月,新建商品房銷售面積同比-14.3%(住宅-16.0%);

1—11月,新建商品房銷售額同比-19.2%(住宅-20.0%);

11月,商品房待售面積同比+12.1%(住宅+18.4%);

1—11月,房屋竣工面積-26.2%(住宅-26.0%)。

1—11月,房屋施工面積同比-12.7%(住宅-13.1%);

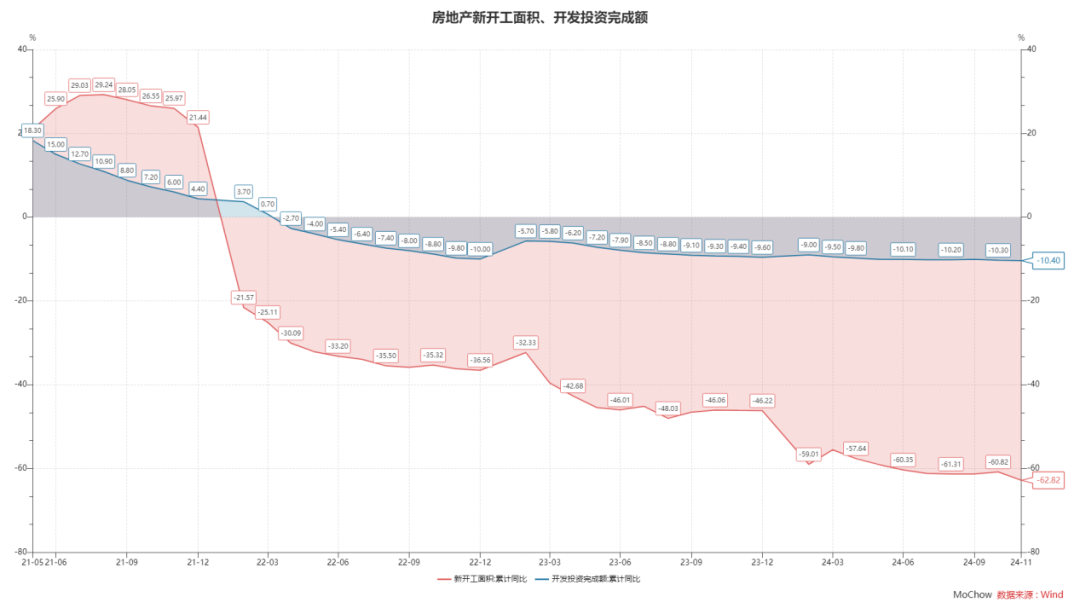

1—11月,全國房地產開發投資同比-10.4%(住宅-10.5%);

1—11月,房屋新開工面積-23.0%(住宅-23.1%)。

2024年11月份70個大中城市商品住宅銷售價格變動情況

核心觀點:

1、房地產銷售“量增價穩”,銷售面積相較銷售額改善更為明顯。

2、待售面積增速已現拐點,若去化速度保持穩定,則房地產庫存增速有望見頂。

3、核心城市二手房價格已率先反彈,部分城市租金回報率企穩。

正文:

11月房地產數據延續10月良好勢頭,在銷售面積和待售面積方面出現積極信號。我們就相關數據進行了總量與結構上的分析,詳情如下:

一、房地產銷售“量增價穩”

1—11月,新建商品房銷售面積同比下降14.3%,其中住宅銷售面積下降16.0%。該數據1-10月分別為-15.8%和-17.7%。下半年該數據降幅持續收斂。

從更高頻的數據來看,如30大中城市商品房成交面積自10月上臺階后,已保持在高位兩個月。銷售面積的改善能夠與金融數據中的居民中長期貸款增長相互印證。

美中不足的是,地產銷售額的恢復略遜于銷售面積,或反映房屋供給方在以價換量,促成成交。

從70城房屋銷售價格指數數據來看,11月數據再現反彈,房價底部區域有望達成,但絕對底部位置仍需確認。

二、房地產庫存增速有望見頂

11月,商品房待售面積同比增長12.1%。其中,住宅待售面積增長18.4%。兩項數據仍為較大正值,顯示待售面積仍在增加,但增速已有明顯見頂跡象。

我們進一步將待售面積和竣工面積合并計為房地產待售庫存,該數據的與銷售面積的差值為庫存面積增加情況。可以看到房地產庫存仍在增加。

不過,雖然銷售面積有所恢復,但房地產開發投資同比仍下降10.4%(住宅投資下降10.5%),開發投資完成額累計同比下降62.82%。房屋供給端持續收縮,這有助于緩解地產供需矛盾,隨著庫存的持續消耗,房價也將引來底部。

三、部分城市租金回報率企穩

從結構上看,房價在城市和城市間出現分化,一線相較二三線城市反彈幅度更加明顯。這也符合我們的常規認知,核心城市的核心地段房屋更加保值。

另一分化出現在新房和二手房之間,一線城市的二手房的價格波動顯著大于其他城市和新房,反彈趨勢更加明顯。二手房持有人或許受存量房貸利率調整影響,持有成本降低,供給出現了顯著收縮。

值得注意的是,一線(含成都)的租金回報率已有見底跡象。隨著市場利率的快速下降(10Y國債已破1.7%),個別地段的房屋持有價值已經開始顯現。未來可繼續關注回報率與按揭成本之間的關系,以及租售比等指標,來綜合判斷房屋投資價值。

四、后市展望

房地產價格絕對底部雖然仍有待確認,但隨著銷售面積的持續改善,供需矛盾已逐步緩解。房價企穩有助于扭轉市場預期,增強財富效應,提高居民消費意愿,對于股、債、商、匯等市場有較大影響。我們預計房地產對于經濟、通脹等方面的拖累將在2025年顯著減小,債市將步入慢牛震蕩格局,權益紅利性價比逐步占優。

(轉自:山西信托股份有限公司)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)