中國平安趟入同一條河流

文 | 謝澤鋒

來源 | 巨潮wave

先是傳出收購碧桂園的緋聞,再是陷入“蘇州毒地塊”傳言風波,中國平安再入多事之秋。

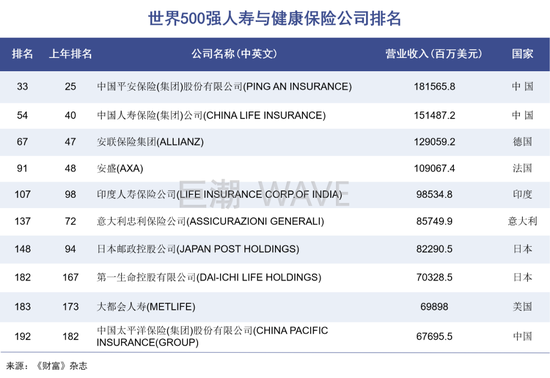

中國平安,目前中國最大的金控平臺,世界500強企業(yè)中排名第33,手握4.64萬億元投資組合,超6萬億元資產(chǎn)管理規(guī)模的超級巨無霸。以如此規(guī)模,應(yīng)如何保證資金有序運轉(zhuǎn),大概率成功投資,實現(xiàn)平穩(wěn)收益,是一道世界級的難題。

平安的投資項目繁多,其中最受外界關(guān)注近年來造成收益波動的“元兇”,還要屬對房地產(chǎn)行業(yè)的投資。公開資料顯示,平安曾先后成為朗詩、融創(chuàng)、旭輝、華夏幸福、金茂、碧桂園等大型地產(chǎn)商的“二股東”,堪稱中國真正的“隱形大地主”。

但所謂成敗皆蕭何,自2022年起,地產(chǎn)暴雷潮席卷而來,投資越多,反噬越深。華夏幸福深陷債務(wù)危機,平安資產(chǎn)減值計提高達432億元,且2022年,又因資本市場持續(xù)陰跌,基金、理財?shù)榷疾惶硐耄酝顿Y見長的中國平安,全年總投資收益率跌到了五家上市險企的末尾,只有2.5%——跟三年期銀行存款利率相差無幾,凈資產(chǎn)收益率跌到了十年最低。

今年以來,中國平安的投資收益率有所回暖,但ROE擊穿10%,上一次跌破10%還要發(fā)生在金融危機爆發(fā)的2008年。

也就是說,中國平安又趟入同一條河。

地產(chǎn)反噬

被踩雷華夏幸福嚇怕了。

1991年,馬明哲乘坐寶明號輪船訪問臺灣,抵達臺灣后,他發(fā)現(xiàn)當?shù)刈畲蟮摹暗刂鳌辈皇堑禺a(chǎn)公司,而是保險公司——國泰人壽。

那時的國泰人壽創(chuàng)始人蔡萬霖風光無量,位居華人富豪之首,李嘉誠只能屈居其后。蔡萬霖的成功,也曾經(jīng)讓泰康創(chuàng)始人陳東升堅定深耕保險業(yè),而馬明哲則將國泰人壽看做平安進軍地產(chǎn)的一個標桿。

只是,經(jīng)過30的市場化改革,高速狂奔的地產(chǎn)創(chuàng)富潮猛踩剎車,行業(yè)經(jīng)歷了一輪慘痛無比、失血削骨般的出清過程。中國平安深陷其中,也無法獨善其身。

11月8日,“中國平安將收購碧桂園”的消息不脛而走,瞬間“帶崩”了股價,中國平安緊急撇清關(guān)系,表示此消息子虛烏有,而且還指出已清倉碧桂園股份,不再持有碧桂園任何股份。

碧桂園危機嚇壞中國平安投資者

即便如此,中國平安股價還是在三日內(nèi)下挫6.5%,反映出市場對平安投資地產(chǎn)模式的擔憂。

但其實,平安入股碧桂園并未虧損。2015年,中國平安以2.816港元/股的價格,投入62.95億港元戰(zhàn)略入股碧桂園,成為第二大股東,隨后在16港元的歷史高點開始減持,今年8月,持股已低于5%。粗略計算,雖然二級市場投資產(chǎn)生虧損,但加上分紅,浮盈也在20億左右。

投資者的恐懼,應(yīng)該是被此前踩雷華夏幸福嚇怕了。

房地產(chǎn)是中國平安眾多投資品類中最受關(guān)注的一項,即便其不動產(chǎn)投資余額僅2094.82億元(2023Q3),在總投資資產(chǎn)中占比4.5%。可地產(chǎn)危機來臨,其造成的影響要遠大于其他投資品。

2015年以前,平安在地產(chǎn)領(lǐng)域的投資主要方式是買地,但當?shù)貎r走高,平安調(diào)轉(zhuǎn)船頭,入股大型房企。

朗詩集團、碧桂園、融創(chuàng)、旭輝、華夏幸福、中國金茂的二股東位置先后都被平安收入囊中,此外,平安系還買下招商、金地、保利、華潤、綠城、九龍倉、協(xié)信等多家地產(chǎn)企業(yè)股份。

“地產(chǎn)+金融”是天然的好搭檔,沉淀巨量資金的保險公司,更讓地產(chǎn)大佬們心馳神往。據(jù)說,2013年正值平安集團創(chuàng)立25周年,王石親自提筆寫了一封感謝信:“將來的房地產(chǎn)市場,沒有幾千億以上的融資平臺,你只是一個打工的。”

仰仗旗下信托、股權(quán)、基金、資管等等渠道,平安和30多家房企有資金往來,而房企也心甘情愿為這家巨無霸打工。而平安“錢多話不多”,只是安靜的謀求一個董事會席位,坐享資本分紅。

平安的投資策略在前期收益還不錯。可到后期,平安對單一房企的投資規(guī)模太大,介入太深,導(dǎo)致無法及時抽身,尤其是華夏幸福一役,堪稱慘敗。

華夏幸福暴雷對中國平安影響巨大

2018年-2019年,平安共計斥資179.73億元,拿下華夏幸福25.05%的股份,這時的地產(chǎn)行業(yè)已經(jīng)是強弩之末,疫情來襲疊加兩年之后監(jiān)管收緊,華夏幸福危機爆發(fā)。目前,華夏幸福股價跌到了2元/股左右,平安所持市值僅剩19億元,相當于巨虧160億元。

除華夏幸福外,2019年以80億元入股的中國金茂,股價已經(jīng)跌到了0.95港元/股,相比當初的收購價 4.8106港元/股,重挫80%,相當于虧損了64億元。同樣對旭輝、招商蛇口的投資也都不理想。

當前,平安系持股的上市地產(chǎn)公司僅剩中國金茂。主動撤退后,平安又重新聚焦收租型等現(xiàn)金流穩(wěn)健的不動產(chǎn)品類上。

似曾相識

從金融受阻,到地產(chǎn)受挫。

地產(chǎn)投資的接連失利,讓外界聯(lián)想起此前,平安投資歷程中的一些至暗時刻。

除了大型地產(chǎn)商,中國平安一直鐘情于世界級的大型金融機構(gòu)。類似巴菲執(zhí)掌的伯克希爾哈撒韋常年將美國銀行和美國運通當做重倉股,看重的就是持續(xù)穩(wěn)定的高分紅。

縱觀中國平安的歷史,兩筆規(guī)模龐大的投資都遭遇不小的波折。

2007年11月,由于看好比利時第一大銀行富通集團的歐洲業(yè)務(wù),平安以每股19.05歐元收購后者 9501萬股,之后又不斷通過二級市場增持,最終獲得4.99%的股權(quán),成為富通單一最大股東,合計砸下了238.74億元。

誰曾想,僅僅半年后,金融危機爆發(fā),2008年,富通凈巨虧206億歐元。比利時、荷蘭和盧森堡三國政府隨即對該行在本國的分支展開拆分、國有化和注資。

但令人錯愕的是,整個拆分過程并沒有征得全體股東的同意,比利時政府竟然直接跳過大股東平安,將在本國的銀行業(yè)務(wù)低價賣給法國巴黎銀行。

當時,比利時為平息股東的憤懣,成立了補償基金,但該方案只針對歐盟國家的機構(gòu)股東,堂堂第一大股東的中國平安,不僅被排除在重組之外,甚至連一分錢的補償都未曾獲得。

富通最后一個交易日,股價僅剩0.93歐元。平安的投入幾乎全盤皆墨。2008年,單是富通集團的計提減值準備就高達227.9億元。這也導(dǎo)致中國平安當年凈利潤暴跌91%,僅有14.18億元。

彼時的富通位居財富500強第14位,最終以失敗告終,宣告中國平安謀求國際化、打造世界級綜合性金控集團的愿望折戟沉沙。

在這之后,平安轉(zhuǎn)向國內(nèi),迄今再無大手筆的海外投資動作。

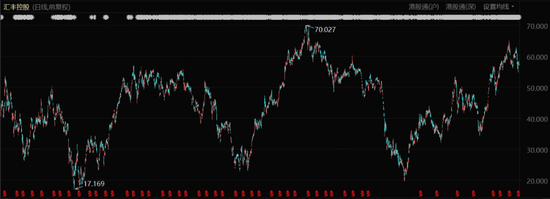

在這之后,平安資管對匯豐的投資創(chuàng)下歷史紀錄。匯豐控股是全球資本市場知名的“派息王”,1986年開始穩(wěn)定分紅,股息率高達6%,這樣的上市公司自然吸引了長線大資金的青睞。

平安資管自2015年開始投資匯豐,三年后躋身第一大股東之列,此后平安還多次增持,合計耗資超過911億港元。

匯豐控股股價表現(xiàn)(自2009年10月至今)

但匯豐控股股價短暫上沖后,便急轉(zhuǎn)直下,一路跌到2020年9月份的十年新低位置。中國平安賬面浮虧就達400億港元之巨。

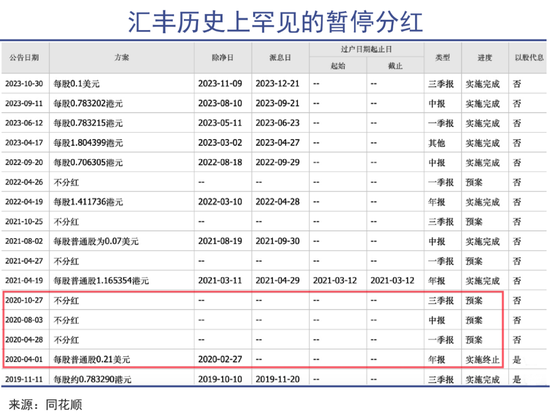

屋漏偏逢連夜雨,2020年匯豐突然宣布暫停一年四次的分紅習慣,令平安頗為受傷。

要知道,2018年-2019年,平安從匯獲得的分紅就超80億港元。粗略估算,取消2019年第四次股息及2020年全年分紅,中國平安共計損失超70億港元。

此后,匯豐控股股價反彈,接近抹去二級市場的虧損。但對于匯豐的未來發(fā)展,平安和管理層之間也爆發(fā)出“內(nèi)訌”,平安方面建議拆分最核心的亞洲業(yè)務(wù),以提升價值創(chuàng)造力,而管理層則表示拒絕。

表面看,這是對公司戰(zhàn)略走向的分歧,但作為大股東,平安也在為自己的“錢袋子”著想,畢竟亞洲業(yè)務(wù)一直在補貼其他地區(qū)的業(yè)務(wù)。

從金融受阻,到地產(chǎn)受挫,每到一個經(jīng)濟周期的節(jié)點,或是某些外部事件的擾動,平安總是進入相似的路徑循環(huán)。

風險可控

總投資收益率走低。

坐擁6萬億的資管管理規(guī)模,中國平安已經(jīng)超過KKR(3.8萬億元),甚至可以媲美黑石(7.18萬億元)。

如何管理這些資產(chǎn),即便對于世界頂尖的基金經(jīng)理,都是一道極為費勁的難題。

況且時下外部寒風陣陣,地緣沖突不斷,黑天鵝事件頻發(fā)。近十年來,保險業(yè)投資收益率經(jīng)歷一個輪回,近五年來呈下跌趨勢。

平安本身是中國金融改革的一個旗艦和標桿,是深耕中國土壤生長出來的集合銀行、保險、證券、信托、資管、科技金融等牌照的超級巨無霸。

在保險業(yè)經(jīng)理人改革,融合IT科技,嫁接健康業(yè)務(wù)等等層面都走在了國內(nèi)前列,孵化出平安好醫(yī)生、陸金所、金融壹賬通等新興企業(yè)。

在投資端,平安也不乏點睛之筆。比如,2017年平安資本對寧德時代進行股權(quán)投資,2020年退出時,整體IRR達到了40%,只是這筆投資退出的太早,錯過了新能源的爆發(fā)期;

2015年,參與藥明康德美股私有化,投資收益高達4倍;對IDC龍頭服務(wù)商萬國數(shù)據(jù)的總投資規(guī)模近19億,前兩期已經(jīng)完成退出,IRR為48%,回款超過30億元;2011年,投資了臺州銀行,持倉十年,利潤回報超過8倍。

整體來看,平安的核心資產(chǎn)是基建、政府債、金融債等低風險類的債券,債權(quán)投資在八成以上。華夏幸福、富通銀行的投資虧損金額看起來很嚇人,但在整個盤子里的占比確實不大,風險仍舊可控。

不過,這些投資也值得管理層警惕。畢竟在保險公司的利潤池子里,投資收益占比十分龐大,貴為行業(yè)標桿,平安凈投資收益率由2017年的5.8%降至2022年的4.7%,今年前三季度進一步下滑至4%,已經(jīng)低于假設(shè)模型中的5%。

原本擅長投資的中國平安,總投資收益率在2022年跌到了五家上市險企的末尾,只有2.5%。在二級市場看來,這樣的投資水平和平安的行業(yè)地位并不相符,投資者自然會用腳投票。

寫在最后

由于負債端風險相對可控,所以,保險行業(yè)最大的風險,永遠在投資端。

次貸危機爆發(fā)時,美國最大的保險公司AIG,就倒在了自認為毫無風險的CDS(信用違約互換)上。

總的來說,迄今為止平安的投資組合風險可控,股權(quán)投資亦有相當多的成功案例。只是歷史上對于地產(chǎn)和大型金融機構(gòu)的投資過于激進,造成了絕對數(shù)字上的巨額損失,并呈現(xiàn)出某種規(guī)律性——每到經(jīng)濟周期的關(guān)鍵節(jié)點,平安的投資中就會出現(xiàn)似曾相似的失誤或者敗筆。

相比領(lǐng)航、貝萊德或者伯克希爾哈撒韋,35歲的平安顯然還有更多的周期需要去面對,也有更多的掣肘和無可奈何。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介