蘋果的黃昏

來源:錦緞

作者:愚老頭

我們常說,戰報會撒謊,但戰線不會。質疑是不是正確本身并不重要,能夠質疑本身就表明了一種態度。很明顯,在以前西方哲學和美式金融路線更像是一種宗教,就好比大家都默認美國10年期國債利率是全球金融投資的錨。

段永平大家很熟悉,創立了步步高、OPPO、VIVO等多家企業的商業教父,后來轉戰投資,雖然總體業績不明,但還是一直活躍在各類公開媒體中。

回顧過去很長一段時間,段永平一直推薦兩只股票,美股是蘋果,A股就是茅臺。

對于茅臺,我個人無論是能力還是閱歷,都不足夠去評價其長期投資價值,哪怕是10年后,我想我也沒有資格去做判斷。

但是對于蘋果,我現在就能下結論,哪怕它現在還是股神的第一大重倉股。

當牽牛花初開的時節,葬禮的號角就已吹響。

蘋果的黃昏到了。

01

后喬布斯時代的蘋果

蘋果曾經的偉大,完全要歸功于一個人,那就是史蒂夫·喬布斯。他就像一束光,照亮了智能手機時代最初的路。

2007年1月9日,喬布斯發布了第一代iPhone,手機發布的那一瞬間,被稱為“改變世界的2分鐘”,2010年,蘋果歷史上最杰出的產品iPhone4發布,喬布斯和蘋果,迎來了他們最高光的時刻。

喬布斯于2011年10月逝世,擅長供應鏈管理的庫克接替了他的職位,蘋果正式進入后喬布斯時代。

這兩個時代的區別,如果我們用一句話來總結,那就是庫克將蘋果從一個科技型企業,成功的變成了一家消費品上市公司。

接手喬布斯留下的豐厚遺產的庫克,說到底是一個職業經理人,或者說哪怕地位再高跟我們一樣,也是個打工人。

創始人和職業經理人的區別,就在于創始人有能力做出一些損害短期利益,但有利于企業長遠發展的決策,但職業經理人不能。

這就是為什么在現在的這股新能源汽車浪潮中,我們看好比亞迪、吉利,哪怕現在還掉在坑里的長城,我們也認為一定會有東山再起的那一天,因為這三家公司的創始人現在都還在第一線。

以前我們經常調侃某個發達地區的治理:“就像一輛沒有方向盤的汽車,輪子轉向什么方向,完全取決于輪子壓過什么樣的坑。”其實,職業經理人治理下的公司,基本都這個樣子。

對于庫克來說,最大的坑就是投資者回報,因為他們決定了庫克的位置。

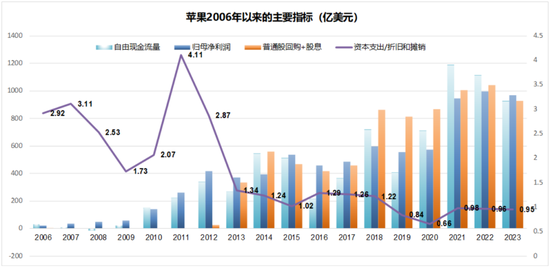

喬布斯之后的蘋果,最明顯的特征就對股東越來越慷慨,資本開支卻直線下墜。

在喬布斯時代,蘋果既沒有分紅,也沒有回購。庫克時代的蘋果,既有分紅又有回購。自2013年以來,蘋果用來回購和支付股息的資金與凈利潤相差無幾,部分年份甚至要超過自由現金流。

與此相對照的是,2011年蘋果的資本開支絕對值上并不低,共有75億美元,后續也基本上維持這樣的水準,但資本開支與折舊攤銷的比值卻逐年下降,最近三年這個水平還不到1,這表明蘋果現有的資本開支還不夠維持正常的簡單再生產的水平。

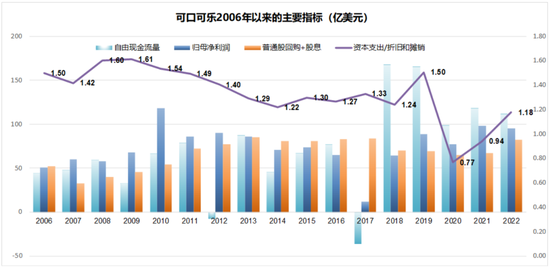

這種情況是不是離譜我們要看對比。可口可樂同樣也是巴菲特的愛股,大消費的典型。可口可樂大部分的凈利潤以及相關的自由現金流也用來回報股東,但是大部分年份,可口可樂資本開支與折舊攤銷的比值還要大于1。

02

走錯賽道的后果

明明你是一家科技公司,走的卻是大消費的路子,就好比大冬天的上半身羽絨服,下半身短褲拖鞋。

這么多年以來,我們對大消費和科技公司發展歷史的復盤中可以發現,消費品公司,重要的是沒做什么,而科技公司,重要的是你做對了什么。

沒做什么跟做對了什么,這個難度真的是一個天上一個地下。

大消費主打一個字,“躺”。

讓我們聽聽A股投資者們對茅臺的心聲:“茅臺啊,你就別整那一堆茅臺王子啊,還有勞什子1915,亂七八糟的,你就守著53度飛天一個大單品就行了,什么工藝流程也不要改,對,什么也不要動,最好連門口那只看門的狗都不要換。每年只要控量漲價就好了。國運來了,以后有一天,什么倫敦金融街,紐約華爾街,最頂級的宴會都要靠著你撐場面。啥,你說醬香型他們不適應,放心,當初我們也是晃著大杯子灌紅酒的”。

但科技企業就沒那么好命。這個行業成功是偶然,失敗才是必然。簡單拿A股舉例子,從2000年到現在,大消費的白酒,還有牛奶的伊利股份,一直撐到現在,但是科技龍頭是一茬接一茬,比渣男換女朋友還快。

別的不說,蘋果手機歷史上最經典的一代iPhone4在2010年發布,放到今天你會要么,但是2010年的茅臺,到今天還搶不到呢。

蘋果這就是,沒有大消費的命,得了大消費的病。明明是科技賽道的,不斷卷研發高資本開支就是宿命,你偏偏選擇了躺平。在投入是找死和不投入是等死之間,必然選擇投入,因為找死還有活下來的可能,但不投入就只有死路一條。

要說我們蘋果的裱糊匠,庫克這么多年下來,他真的盡力了,不會有人做得比他更好。

從2011年庫克接任,到今天蘋果股價翻了20倍。庫克的表現也吸引了老股神親自下場,從2016到2018年,巴菲特總共投入了360億美元買入蘋果,截至目前,加上分紅和變現,巴菲特在蘋果上至少賺了1000億美元,而且蘋果還是巴菲特的第一大重倉股,在巴菲特的權益持倉占比接近50%。

但是手機賽道畢竟是一個高度競爭的科技行業,蘋果既要維持股價,又得給股東分紅回購,資本開支上就得克制,庫克是怎么做到低投入高產出的呢?

簡單,資本開支前移,讓供應商自備干糧上資本開支,替蘋果扛下這筆前期大投入。

庫克作為供應鏈管理的天才,常規的像供應鏈管理的“渣男”、“周扒皮”、“二桃殺三士”策略,顯然都屬于入門級,庫克想的辦法就是太公釣魚、愿者上鉤,要求代工廠自籌資金上設備做投入,作為回報,蘋果在價格和訂單上給予一定的傾斜。

這個事說起來容易,其實挺難的。因為上資本開支這個活,如果沒有足夠的利益,沒人愿意干,歐美日韓這些傳統供應商,根本沒人上鉤,都是不見兔子不撒鷹,連富士康這個代工廠都堅定的只做代工,上游重資產的零部件一概不碰。

但好在有中國供應鏈,而中國供應鏈的背后,是多年全球融資額高居榜首的中國資本市場。

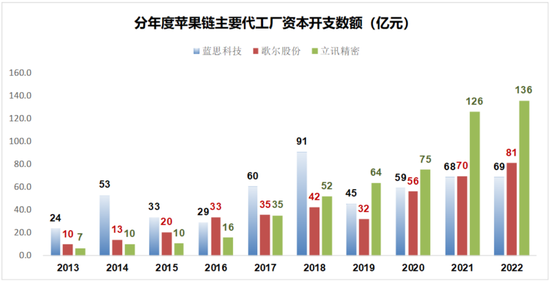

我們看中國蘋果鏈三大龍頭,立訊精密、歌爾股份、藍思科技,在蘋果還是他們絕對主導客戶的2021年,立訊精密的資本開支高達126億元,歌爾股份和藍思科技70億左右,這個數字基本上相當于他們年凈利潤的2倍。

供應商的錢從哪里來呢?我們看歌爾股份,從2010年到2021年,歌爾股份的凈利潤合計是190億元,而累計的資本開支是356億元,中間有著166億元的缺口,不怕,這個缺口A股和地方金融機構給填上了。從2008年上市到2021年,歌爾股份通過定增、可轉債等股權再融資的數額是94億,此外2021年年報上還有65億左右的短期和長期借款。

這是一個多贏的結果。蘋果不用承擔大額的資本開支,中國的蘋果鏈企業通過為蘋果代工獲得了世界消費電子的前沿技術,地方上獲得了就業和稅收,對于資本市場而言,只要政策支持,蘋果鏈有業績,有成長,買單也沒有問題。

蘋果在美股的歲月靜好,是因為有一批中國蘋果鏈企業在那里負重前行。

但這個小確幸的生活,在2019年結束了。

03

紅利和代價

《韓非子·說林上》里有句話,“將欲敗之,必姑輔之;將欲取之,必姑予之“。

2019年5月,華為被列入實體名單,由此使得華為不能購買美國技術和組件,從而導致供應鏈的斷裂和技術研發的停滯。

這對蘋果是一個好消息,因為以前高端手機的競爭者只有三個,蘋果、華為和三星,其中最讓蘋果忌憚的對手就是華為。

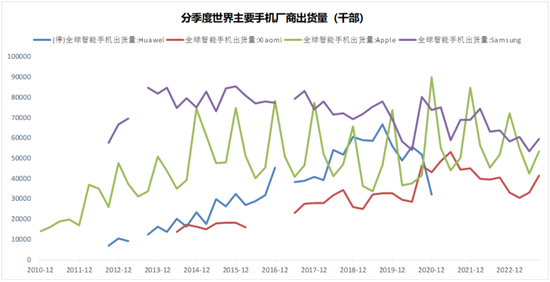

根據IDC的數據,靠著原有的零部件庫存,華為手機的出貨量在2019年3季度達到了頂峰,6660萬部,隨后就一路向下,2021年以后不再單獨統計,歸入“Others”項下了。

沒了華為,從2018年已經有些疲態的蘋果又活過來了,2020年4季度出貨量高達9010萬部,這也是單品牌智能手機的季度最高出貨量。

當然這個出貨量數據也蠻有意思,華為出貨量掉頭向下,三星整體影響不大,蘋果當然有所提升,小米的出貨量看上去增幅更大,2019年3季度小米的出貨量只有3270萬部,隨后一直向上,最高點是2021年2季度,5310萬部。

華為的短暫出局,對蘋果除了銷量上有些不大的助力之外,最大的影響顯然是凈利潤上的。在2021年之前,蘋果的凈利潤都在600億美元以下,2021年(蘋果的會計年度是10月至次年9月)開始,蘋果的凈利潤超過了800億美元,2022年更是高達998億美元。

2023年2季度的手機市場,蘋果以16%的出貨量,拿到了45%的營收,還有85%的行業凈利潤。

可代價呢?

蘋果作為受益方,既然吃下了最大的紅利,必然也要承擔相應的責任,那就是與中國蘋果鏈松綁。

庫克選擇了短期看上去動作幅度不那么大的切香腸策略,先是要求中國的蘋果鏈企業越南建廠,再下一步就要求轉到印度。

在這個過程中,不斷有蘋果鏈企業爆雷。

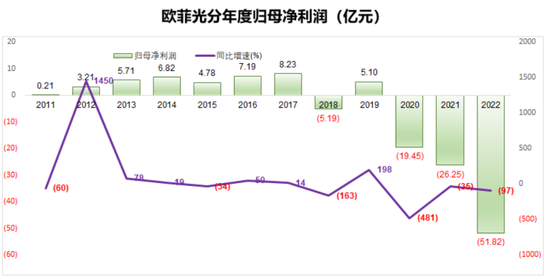

第一個被踢出局的是歐菲光。2020年被踢出蘋果鏈之后,歐菲光連續三年巨虧,2022年虧損更是高達52億,而歷史上歐菲光年度最高的凈利潤也只有不到9個億。

第二個爆雷的是已經積極配合進軍越南的歌爾股份。2022年初歌爾股份丟單事件爆發,歌爾股份股價從2021年底的高點打了三折。

這兩個蘋果鏈的大動作,讓蘋果鏈這個原有的主題炒作利器,逐漸走下神壇,甚至直接打壓了A股電子行業的整體估值,一些原來動不動市盈率七八十倍的上市公司,在2022年市盈率普遍殺到了10倍上下。

蘋果主題棺材板上的最后一顆釘子,是日本媒體給訂上的。根據日本經濟社的數據,蘋果最新的iphone15手機,中國大陸零部件廠商的占比,只有2%。

蘋果一年在中國的收入大約是600億美元,凈利潤大概120億美元,策略轉向之后留下的,是蘋果鏈的一地雞毛,從原來的多贏變成了真正的雙贏——蘋果贏兩次。

120億美元,可以養8萬個年薪百萬的工程師,每年至少解決1萬個985大學生的就業。

04

不知道該怎么評價的印度

蘋果給自己選的最終代工目的地,是印度。

關于印度,我們的互聯網上經常有各種調侃:

外資火葬場

印度掙錢印度花,一分別想帶回家

輕度、中度、重度、印度

但這個世界終歸是物質的,制造業并不是只有中國行。基礎研究靠天才,工程管理無難題。足夠的時間和金錢堆上去,蘋果產業鏈也可以在印度生根發芽。

如果你停下來,稍微研究下印度,你就會發現,印度的各種奇葩策略,是意料之外,情理之中。

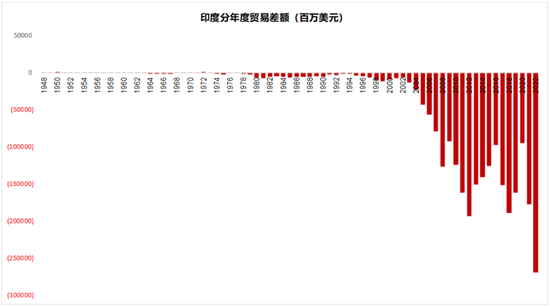

上面這張圖,是印度1948年以來,每年的貿易差額。你會發現,印度獨立以來75年,只有2年是順差,而且從2003年開始,印度的貿易逆差逐年擴大,2022年印度的年度年度貿易逆差創了歷史新高,2689億美元,75年的累計貿易逆差2.62萬億美元。

這種貿易條件怎么說呢,什么迪都沒轍。

印度的外匯儲備并不低,按照印度央行的統計,最新的數字是5861億美元,這個數字正常情況排在中國、日本和瑞士之后,位居世界第四,按理說并不低。但我們看印度的貿易條件,如果放開進口,印度這點外匯儲備,最多兩年就能霍霍完。

印度除了正常的貿易之外,還有一個重要的外匯來源,那就是僑匯,3000多萬印度裔每年給印度寄回來的外匯,現在每年已經超過1000億美元。

俗話說,人窮志短,馬瘦毛長。大家都是人,但凡能站著把錢掙了,又有誰愿意背個惡名呢。

印度很缺外匯,非常缺。所以印度政策的出發點是,但凡你能帶來外匯,或者你能國產替代,減少進口,再或者進一步你能出口創匯,政府都非常鼓勵。但是反過來說,只要你想著把錢帶出去,那你就會真正體會到什么叫印度靈活的政策。

蘋果本來就是全球制造,全球銷售,代工廠選在哪里無所謂,只要效率高,成本低就可以,剛好與迫切需要出口創匯的印度一拍即合。至于小米,本來在印度經營的風生水起,手機在印度生產就像我們跟外方合資生產汽車,減少了印度的進口,增加了本地就業,雙方屬于共贏,但一旦小米想把掙到的利潤返回中國,那就對不起了。小米用在印度的收入支付高通的專利費,結果就是這筆錢直接被凍結,理由是非法向國外轉移資金。

在印度做得最好的外企就是日本鈴木,這個在2018年宣布退出中國的小型車制造商,在印度混得風生水起。2023年上半年,印度銷量前10的車型中,鈴木占7個。想象一下,有那么多的跨國汽車制造商在印度鎩羽而歸,鈴木到底付出了什么代價不得而知。對了,鈴木最近計劃2025年在印度制造電動車并出口日本。你看,鈴木是懂印度的。

在這個世界上,能好好的跟外資講道理,說到做到,不朝令夕改,這些你以為像渴了喝水一樣非常基礎的素質,其實極為的稀缺。

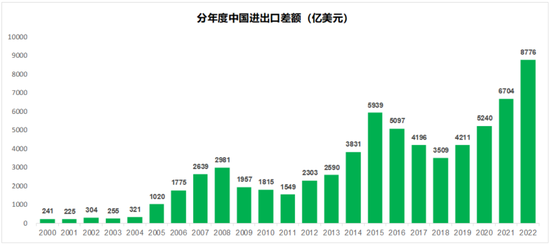

我們能在這里評判印度的底氣,是上面這組數據給的,2022年中國實現進出口貿易順差8776億美元。

05

寫在最后的話

那個創新至上,致力于改變世界的偉大的蘋果,已經在2011年跟隨喬布斯去了另外一個世界。蘋果的偉大還在于,留下的老本不僅吃了10年,股價竟然還能翻20倍。

終歸,蘋果還是留下了很多東西讓我們反思。

A股最近關于融資市還是投資市的爭論非常激烈,在這里不想說一些平衡協調之類的片湯話,我們只說最近觀察的一些結果。

投資市容易,融資市不僅難,而且是可遇不可求。

強大的融資市,是金融反哺實體經濟最好的方式,哪怕有各種超募,甚至資金浪費,都要比房地產拉動經濟好很多。

投資市沒有你想的難。在最近20年,美股一直漲是一個信仰,也是一個事實。但是大部分人可能沒注意到的是,過去20年,印度也是一個大牛市。這兩個國家有一個非常重要的相同點,都是長期持續的貿易逆差。美國是想通過美股吸引美元回流形成閉環,而印度就是貿易逆差太大需要通過牛市吸引外資。至于這是不是“養套殺”我不知道,因為比較正規的全球性股市的歷史,加起來并不長。

典型的投資市,代表性的就是價值投資理論,鼓勵公司哪怕借錢都要回報股東,排斥資本開支。在蘋果開始大額分紅回購的時候,就已經注定了后面各種擠牙膏式的產品換代,未來即使沒有華為出現,因為技術落后成為一個諾基亞也是一個大概率的結果。

2023年全國高考乙卷的作文題目是:“吹滅別人的燈,并不會讓自己更加光明;阻擋別人的路,也不會讓自己行得更遠。”

一個人、一個組織,在時代大潮面前無疑是渺小的。華為手機在被制裁四年之后,上演了一場王者歸來。

華為背后,不僅僅是華為。還有無數個一起攻關的科研院所,不分日夜任勞任怨的供應商,下游是千千萬萬的不太會說什么漂亮話,只是默默掏出錢包的消費者,加起來就是14億中國人。

華為鏈已經取代蘋果鏈,成為A股電子行業的第一大主題概念。

沒有蘋果的時代,只有時代的蘋果。

上面這句話蘋果的位置可以放上很多,包括巴菲特、華為、比亞迪。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介