藥師幫:走上醫藥電商老路

文 / 一燈

出品 / 節點資本組

自2022年,港交所迎來互聯網醫療公司上市潮。智云健康、圓心科技、中康控股、叮當健康、思派健康、梅斯健康、藥師幫等紛紛向港交所遞交招股書。其中,不乏二度乃至三度遞表的互聯網醫療公司。

經歷兩次遞表上市失效后,醫藥電商平臺藥師幫終于通過港交所上市聆訊。這家成立于“互聯網+”風口正盛時期的醫藥電商,看到國內下沉市場基層醫療機構和藥房在獲取藥品需求上的分散與不便,希望利用互聯網長尾效應改造傳統醫藥流通渠道。

與其他互聯網醫藥電商平臺一樣,藥師幫的市場規模雖然日益增長,但卻一直難以通過盈利這道大關。節點財經帶著大家一起思考三個問題

1、互聯網賦能傳統醫藥流通渠道是否是個偽命題?

2、藥師幫要如何平衡好與各大藥企之間的關系?

3、如何在互聯網增長放緩的大趨勢下做到降本增效?

擺在藥師幫這類醫藥電商平臺面前的難題并不少。

此前在港股上市的互聯網醫療企業如京東健康、阿里健康、平安好醫生等,目前股價均已較發行價腳踝斬。如今港股流動性不足問題愈發凸顯,此番藥師幫赴港上市,等待它的會是同樣的命運嗎?

模式遷移,新瓶裝舊酒

比起京東健康、阿里健康等擁有互聯網大平臺流量支持,叮當健康擁有藥企供貨渠道,藥師幫的背景基因與“互聯網醫療”的關系看上去有些八竿子打不著。

藥師幫創始人張步鎮在創立公司之前的title是美股上市公司房天下的副總裁、CTO。資料顯示,張步鎮于1997年獲得中國北京電子科技學院通信工程專業學士學位。畢業后不久,張步鎮便進入搜房網(房天下前身)工作。從1999年至2014年,張步鎮在搜房網共計度過了15個年頭。

可以說,無論是從專業學習背景,亦或是此后的工作經驗經歷,張步鎮都與醫藥方面絕緣。但在搜房網多年的工作經歷,卻讓張步鎮熟稔了一套互聯網改造傳統行業提升效率的商業模式。

彼時,房地產市場火熱,誕生了大量房產交易的需求。搜房網則作為購房者與中介的線上橋梁,一度成為國內最大的線上房產信息平臺,并于2014年在美股成功上市。功成身退的張步鎮開始思考自己的創業方向,恰逢國內各地紛紛推出政策試水“兩票制”,便將視角轉移到了互聯網醫療。

所謂“兩票制”,即指藥品從出廠到醫院只能開兩次發票,一次是從生產企業到流通商業,另外一次則是從流通商業到醫療機構。

某一級市場醫療投資人對節點財經表示:“此前,藥品被生產出來到醫療機構終端,需要經過層層經銷商加價,復雜的流通環節蠶食了這條產業鏈上大部分的利潤。‘兩票制’政策的推出,和處方藥外流一樣,對院外醫藥流通市場是個積極信號。加上“互聯網+”在當時是熱門的創業風口,不少互聯網人以及資本都認為互聯網能提升傳統醫藥流通的效率。”

一時間,市場中涌現出了一堆互聯網醫藥企業,而這些企業大多圍繞大中城市的C端消費者服務。與此同時,一些傳統醫藥流通大企業如華潤、九州通等也紛紛加入到這場醫藥流通渠道改革中,通過并購重組等方式壓縮中間流通環節,并趁機擴大市場份額。同樣,這些大型流通企業主要做的還是城市中大藥房所做的生意。

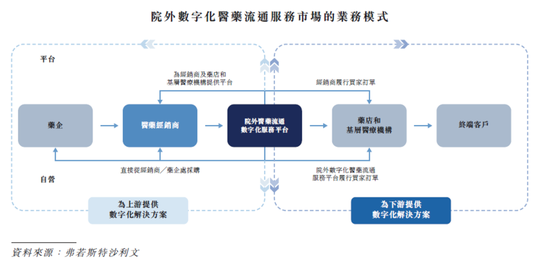

在城市C端市場已經有諸多競爭對手的情況下,藥師幫的切入口選擇了縣城、鄉鎮中的基層衛生醫療機構及藥房。因為這些機構和藥房的需求高度分散、頻次高、單次采購金額少,往往也是被上述互聯網醫藥企業以及傳統大型醫藥流通企業忽視的存在。

搜房網出身的張步鎮嗅到了機會,將同樣的模式遷移了過來,創辦了藥師幫這一撮合藥品供應商和基層醫療終端交易的線上平臺。藥師幫也因為平臺上的藥品價格比普通院外流通渠道的藥品價格低許多,被稱為“藥界拼多多”。

高估的互聯網效應

改造傳統醫藥流通渠道,互聯網的長尾效應,真的有預期中那么大魔力嗎?

招股書顯示,截至2022年,藥師幫的GMV達到人民幣378.33億元,自2020年起的年均復合增長率為38.6%,在中國院外數字化醫藥流通服務市場份額為21%,排名第一;服務網絡,包括35.4萬家下游藥店及17.3萬家基層醫療機構,月均活躍買家數量達到30.8萬家,同樣位列行業第一。

從業績增長來看,過去三年,藥師幫也實打實做出了一些成績。報告期內公司分別實現營收人民幣60.65億元、100.94億元和142.74億元,年均復合增長率為53.4%。

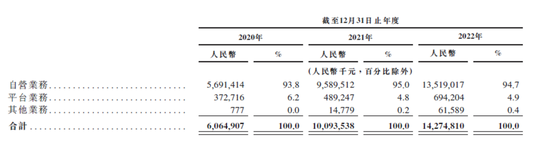

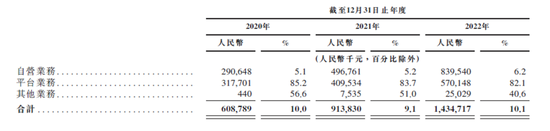

不過,營收的高增長卻主要得益于自營業務的快速發展。2019年,藥師幫在原有的平臺業務上增加自營業務,即不滿足僅僅撮合上下游交易收取傭金,而是自己也做起了藥品渠道商供貨給下游基層醫療終端。

2019年至2022年,公司自營業務帶來的收入分別為30.12億元、56.91億元、95.89億元和135.19億元,占總營收比例分別為92.7%、93.8%、95%和94.7%。相比之下,平臺業務的營收規模就小多了,分別為2.38億元、3.72億元、4.89億元和6.94億元。可以說,藥師幫絕大部分營收都來自于自營業務。

對此,上述投資人對節點財經解釋道:“如果只做撮合業務的中間商,故事的想象空間就有些小了。藥師幫做自營賣藥市場會更大,市場給的估值相應也就更高了。”

然而,自營業務在幫助藥師幫快速拉高營收的同時,卻大幅拉低了公司的毛利率。公司平臺業務的毛利率可穩定在80%以上,而自營業務的毛利率卻僅有5%左右,自營業務營收占比過高也導致藥師幫過去幾年的毛利率僅有10%左右。究其原因,自營業務的藥品采購成本蠶食了藥師幫的大部分利潤。

本就稀薄的毛利再加上營銷費用、行政費用、財務費用等開支,留給藥師幫的只有虧損。報告期內,藥師幫僅營銷費用率便分別達到12%、10.5%和9.3%。

2020年至2022年,藥師幫的虧損持續擴大,三年內虧損分別達到5.72億元、5.02億元和15億元。三年累計虧損已經達到了25.74億元。

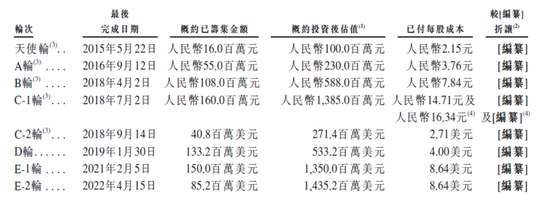

藥師幫能經得起持續虧損,離不開投資方在背后不斷燒錢融資。招股書顯示,成立至今,藥師幫共融資8輪,融資額累計超過30億元人民幣。截至2022年4月藥師幫最后一輪融資,公司的估值達到14.35億美元,剛好邁入百億人民幣市值大關。

在藥師幫一眾投資方中,既有復星醫藥這類醫藥產業公司、百度這類互聯網公司,也有順為資本、松禾資本等知名創投機構,以及老虎基金這類美元基金和廣州產業投資基金這類政府引導基金等。

但即便擁有眾多豪華機構加持,持續虧損的藥師幫依然要面臨退出難題。2018年,港交所推出“18A”條款,吸引營收與市值達到一定規模又尚未盈利的生物科技企業赴港上市。現階段港股IPO市場情緒較為低迷,為降低破發概率,藥師幫選擇縮小公開發行規模。

據悉,此次IPO藥師幫擬發行1580.88萬股股份,其中公開發售僅為158.12萬股,國際發售1422.76萬股,國際配售機構所持資金則多為長線資金,以減少公司上市即遭拋售的壓力。

此外,藥師幫為了保住估值,還犧牲了募資金額。發行價為19-23港元/股,募資僅3億多港元,對仍然處于較大虧損中的藥師幫而言,顯得有些杯水車薪。

醫藥電商困局如何解?

“兩票制”、“處方外流”等政策的推出,一度讓不少互聯網人和資本嗅到改造傳統醫藥流通的商機。事實上,改造醫藥行業的復雜程度與困難程度,超出想象。

藥師幫最初的商業模式旨在利用互聯網打通藥品從生產端到銷售端中間的層層環節,提高流通效率,并盡可能便利傳統渠道較難觸及到的長尾用戶。但這卻觸碰到了大藥企及其經銷商們的利益。

在此之前,國內的大藥企們都有一套自己的經銷商價格體系。藥師幫的出現,打破了這一價格體系,更加透明的價格直接對經銷商們形成競爭優勢。與此同時,市場上因為價格體系混亂,低價假貨開始竄行,讓一些藥企的品牌形象受到損害。

2019年4月,九州通、揚子江、哈藥集團、太極集團等13家藥企下達“封殺令”,要求全國范圍內集團經銷商禁止向藥師幫供貨,否則將停止合作。

雖然藥師幫對此回應稱,其主要負責審核供應商資質,不介入銷售環節。但面對諸多藥企的聯合“封殺”,藥師幫最后還是不得不低了頭。“封殺令”下達第二年,藥師幫便推出“廠牌首推”業務,與1000家藥企合作,從這些合作藥企及其選定的經銷商處采購藥品,再將藥品銷售至下游。

節點財經認為,藥師幫與大藥企們之間的矛盾,只是醫藥電商與傳統醫藥流通行業利益沖突的一抹縮影。互聯網與傳統模式的互相滲透正導致這一行業競爭日趨激烈。

互聯網對傳統醫藥流通行業構成的威脅是實打實存在的。在互聯網對傳統醫藥流通改造的那幾年,無論是上游藥企,還是華潤、九州通、大參林等大型線下醫藥流通企業都頗有危機感地在積極擁抱互聯網,搭建信息化平臺,以提高流通效率。

(圖片來源:億歐)

此前,醫藥流通企業較為忽視基層下沉市場,在藥師幫等醫藥電商切入后,不少醫藥流通企業也加大了對這一市場的爭奪,越來越多鄉鎮醫療機構及小藥房被納入前者的分銷網絡中。與此同時,國內基層藥店的連鎖率也開始逐步提高。

一位連鎖藥房門店負責人向節點財經表示:“現在不少大醫藥流通企業為了擴張市場,加大了對一些基層藥房的加盟力度。這些加盟藥房主要是從總部進貨的。當然也有一些基層藥房從電商平臺上進貨,相對便宜但真假也難辨。”

醫藥行業的復雜,或許還來自于政策的變化。2022年5月,國家藥品監督管理局發布《中華人民共和國藥品管理法實施條例》(修訂草案征求意見稿),其中提出“第三方平臺提供者不得直接參與藥品網絡銷售活動”。這無異于給既做中間撮合業務又自營賣藥的藥師幫,埋下一顆隨時可能被引爆的地雷。如果放棄自營業務,藥師幫的營收可能將大幅受損。

“商業模式創新有時也難敵政策的變化。醫療這個行業確實是有特殊性的。不管是當初互聯網醫療的興起,還是國內連鎖藥店并購,背后都有政策的身影。”上述醫療投資人向節點財經表示。

最后的話

事實上,外界對于互聯網改造傳統醫藥流通的質疑從未停歇。無論是以藥師幫為代表的B2B模式,還是以京東健康、阿里健康為代表的B2C模式,又或是以叮當健康為代表的O2O模式,持續燒錢虧損,無一例外。

節點財經認為,如果對標傳統醫藥流通企業,這本就是個地域性強毛利率低的行業。如果想搶奪線下藥房的市場,基于藥品的倉儲要求,自營所需的倉庫乃至配送又是一筆不菲的開銷。互聯網所謂的效率和低成本,又要以另一種形式償還。隨著近幾年互聯網流量成本的不斷增加,互聯網降本增效的優勢正在削弱。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介