特斯拉降價(jià):要救市值,先救市場(chǎng)

來(lái)源:遠(yuǎn)川研究所

每次特斯拉降價(jià),負(fù)責(zé)政府和媒體公關(guān)事務(wù)的中國(guó)區(qū)副總裁陶琳都要出來(lái)解釋一番,強(qiáng)調(diào)特斯拉降價(jià)是因?yàn)樽裱怂^的“第一性原理”,是按照“成本定價(jià)法”才做的決定。

但這樣的說(shuō)法越來(lái)越?jīng)]什么說(shuō)服力,社交媒體上的“民憤滔天”是一方面,95%的國(guó)產(chǎn)化率是另一方面,更重要的是,從去年三季度開始,中國(guó)市場(chǎng)的需求疲軟已經(jīng)成為“房間里的大象”,大家都心知肚明,只是官方不愿意說(shuō)破罷了。

從定價(jià)策略上看,特斯拉已經(jīng)從“成本定價(jià)法”轉(zhuǎn)為“需求定價(jià)法”,至少在中國(guó)是這樣。

根據(jù)分析師Troy Teslike的數(shù)據(jù),特斯拉的訂單池從去年7月之后開始下滑,僅五個(gè)月時(shí)間,特斯拉全球訂單池從47.6萬(wàn)輛下滑至16.3萬(wàn)輛,中國(guó)市場(chǎng)更是從9月份之后出現(xiàn)了斷崖式的下滑,這點(diǎn)也直接體現(xiàn)在特斯拉的股價(jià)上。

在去年三季度前,特斯拉的股價(jià)表現(xiàn)并不算拉胯,無(wú)論是和通用這樣的老牌大廠比,還是跟“蔚小理”以及Lucid這樣的新勢(shì)力相比,都堪稱堅(jiān)挺,但從9月份之后,特斯拉的股價(jià)徹底擺爛,之后又由于推特收購(gòu)案產(chǎn)生的一系列連鎖反應(yīng),股價(jià)一瀉千里,CNBC甚至稱它為2022年表現(xiàn)最爛的科技股,比Meta還要更遜一籌。

在沒有新車發(fā)布的情況下, 特斯拉想要喂飽上海工廠越來(lái)越難,雖然特斯拉從去年9月份開始啟動(dòng)一系列的優(yōu)惠措施,但這種鈍刀子剁肉的方式收效甚微,唯有一個(gè)大招才能暴力拉升需求,所以這次特斯拉干脆把國(guó)產(chǎn)Model 3的起售價(jià)降到22.99萬(wàn)起,創(chuàng)下歷史新低。

但對(duì)特斯拉來(lái)說(shuō),降價(jià)和股價(jià)并沒有直接關(guān)系,一方面是效果有待觀察,另一方面是降價(jià)會(huì)直接影響毛利率。更何況,影響特斯拉市值的也不止需求疲軟這一件事。

01

美聯(lián)儲(chǔ)背鍋

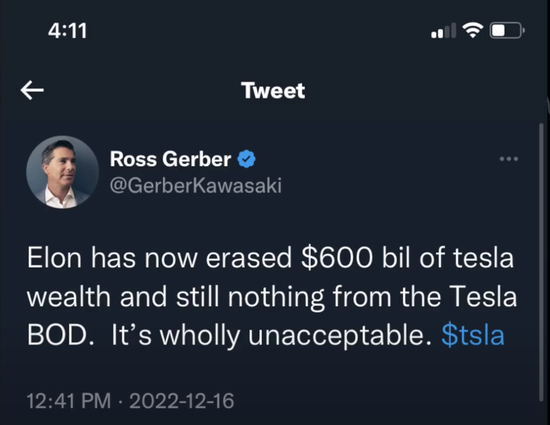

去年12月16日,持有特斯拉股票多年的Ross Gerber在推特上發(fā)文稱,“特斯拉的市值已經(jīng)縮水了6000億美元,但是董事會(huì)卻什么都不做,這是完全不能接受的!”

誰(shuí)料,這條推特被推特的新老板馬斯克看到了,他回復(fù)了三點(diǎn):“特斯拉的管理比以往任何時(shí)候都要好,我們管不了美聯(lián)儲(chǔ),這才是真正的問題所在。”

接著,這位特斯拉的死忠粉也杠上了,他回復(fù)說(shuō):“美聯(lián)儲(chǔ)在關(guān)鍵時(shí)候確實(shí)表現(xiàn)糟糕,但以特斯拉的優(yōu)異表現(xiàn),PE至少也是蘋果的2倍,也就是說(shuō),特斯拉的股價(jià)至少也得是250美元。”

這場(chǎng)對(duì)話基本上也是去年圍繞特斯拉股價(jià)討論的一個(gè)縮影。

在馬斯克看來(lái), 特斯拉股價(jià)暴跌的罪魁禍?zhǔn)资敲缆?lián)儲(chǔ),因?yàn)槔噬仙藗兏敢獍彦X存在銀行或者購(gòu)買國(guó)債,而不是大額消費(fèi)。

但在特斯拉的投資者們看來(lái),去年,蘋果股價(jià)累計(jì)下跌26.7%,谷歌母公司Alphabet下跌了近40%,轉(zhuǎn)行元宇宙的Meta股價(jià)更是暴跌50%,交付量節(jié)節(jié)攀升的特斯拉沒有理由比他們表現(xiàn)得更差,但實(shí)際上股價(jià)卻暴跌了7成。

問題到底出在哪里?

需求端的變化主要體現(xiàn)在中美兩大市場(chǎng),在美國(guó),特斯拉遇到的主要問題是新舊政策的切換,市場(chǎng)競(jìng)爭(zhēng)是其次,中國(guó)則是相反。

根據(jù)拜登簽署的《通脹削減法案》,特斯拉從2023年開始將會(huì)重新享受7500美元的補(bǔ)貼,這也意味著許多消費(fèi)者會(huì)在2022年選擇更便宜的競(jìng)品,或者是持幣待購(gòu),等到2023年再消費(fèi),無(wú)論是哪一種,都會(huì)沖擊特斯拉的業(yè)績(jī)。實(shí)際上,截至去年11月底,特斯拉在北美電動(dòng)車的市占率從71%下降到65%。

從特斯拉在中國(guó)的表現(xiàn)來(lái)看,產(chǎn)品力不足或許是需求下滑的重要原因。

目前,特斯拉的主力車型Model 3與Model Y,分別在2017年和2020年上市,雖然先進(jìn)的電子架構(gòu)和不斷更新的軟件一定程度上保證了兩款車的競(jìng)爭(zhēng)力,但面對(duì)今天快速迭代的國(guó)產(chǎn)電動(dòng)車也已經(jīng)招架不住,尤其是特斯拉畫餅多年的FSD(完全自動(dòng)駕駛)功能無(wú)法在中國(guó)落地,也是一個(gè)非常現(xiàn)實(shí)的硬傷。

從市場(chǎng)競(jìng)爭(zhēng)的角度看,2020年能夠正面PK國(guó)產(chǎn)Model 3的純電轎車只有比亞迪漢和小鵬P7,但現(xiàn)在,比亞迪海豹、長(zhǎng)安深藍(lán)SL03、阿維塔11、小鵬G9、蔚來(lái)ET5等都開始侵蝕Model 3和Y的基本盤,也讓特斯拉感受到別處不曾體會(huì)到的窒息感。

只不過,特斯拉這次大降價(jià)之后,又把寒氣傳給了所有同行們。

02

推特多米諾

令投資人們擔(dān)心的另一個(gè)事情是,掌舵特斯拉的馬斯克,明明日程已經(jīng)排的滿滿當(dāng)當(dāng),現(xiàn)在又要把相當(dāng)一部分時(shí)間用在改造推特上。

在這之前,他還要負(fù)責(zé)腦機(jī)接口Neuralink,太空旅行SpaceX,地下隧道Boring Companies、星鏈Starlink,人形機(jī)器人Optimus,太陽(yáng)能Solarcity等諸多公司的一攤子事。

盡管馬斯克一再聲稱對(duì)推特的改革沒有耽誤他對(duì)特斯拉的管理,但媒體還是從蛛絲馬跡中發(fā)現(xiàn)了馬斯克“分心”的事實(shí)。

據(jù)CNBC報(bào)道,入主推特后不久,馬斯克調(diào)集了50多名負(fù)責(zé)自動(dòng)駕駛研發(fā)的骨干對(duì)推特進(jìn)行代碼審核;此外,他的精力已經(jīng)似乎有些捉襟見肘了,根據(jù)外媒報(bào)道,馬斯克在參加推特的線上活動(dòng)時(shí)不得不提前下線,“我有個(gè)特斯拉的會(huì)議安排,而且已經(jīng)遲到了[3]。”

這不得不令股東們擔(dān)心,馬斯克如今還有多少精力在特斯拉上?

特斯拉第三大自然人股東、印尼億萬(wàn)富翁廖凱原(KoGuan Leo)就曾表態(tài),馬斯克拋棄了特斯拉,特斯拉現(xiàn)在沒有一個(gè)工作的CEO。特斯拉需要和值得擁有一個(gè)全職CEO。上文提到的Ross Gerber也在推特上呼吁:“我們想要我們的CEO回來(lái)...”

Ross Gerber發(fā)推稱希望馬斯克回歸特斯拉一線

Ross Gerber發(fā)推稱希望馬斯克回歸特斯拉一線股東的擔(dān)心并非沒有道理,因?yàn)樘厮估瓡簳r(shí)離不開馬斯克[4]。

從2004年開始,特斯拉每次關(guān)鍵的融資、產(chǎn)品設(shè)計(jì)和產(chǎn)能爬坡背后幾乎都是馬斯克親力親為。許多人將馬斯克之于特斯拉類比成喬布斯之于蘋果,但今天的特斯拉并沒有像喬布斯時(shí)代末期的蘋果一樣擁有完整的產(chǎn)品體系,空前的市場(chǎng)份額和品牌影響力。

換言之,今天的特斯拉仍然處在一個(gè)競(jìng)爭(zhēng)烈度極高、不確定性極強(qiáng)的市場(chǎng),馬斯克作為戰(zhàn)時(shí)CEO的職責(zé)并未結(jié)束,尤其在一體化壓鑄、自動(dòng)駕駛、4680電池,新工廠等需要大量戰(zhàn)略資源投入的領(lǐng)域,特斯拉對(duì)馬斯克的依賴更是顯而易見。而在這個(gè)時(shí)候,馬斯克花費(fèi)大量的時(shí)間、精力在一項(xiàng)幾乎無(wú)關(guān)的業(yè)務(wù)上,對(duì)特斯拉本身就是巨大的風(fēng)險(xiǎn)。

除此之外,因?yàn)槭召?gòu)?fù)铺兀R斯克陷入了“出售股票-股票下跌”和“股票下跌-繼續(xù)出售股票繳納保證金”的惡性循環(huán)。對(duì)于特斯拉的股價(jià),這是一個(gè)有些恐怖的鬼故事。

有業(yè)內(nèi)人士分析了馬斯克今年四次賣出股票的時(shí)機(jī),并指出4月與8月的兩次明顯是為了給收購(gòu)?fù)铺鼗I錢,且因?yàn)楣蓛r(jià)處于高位,因此賣出的動(dòng)機(jī)十分充足。但11月之后的第三次和第四次,由于賣出的位置并不好,且沒有用途說(shuō)明,因此大概率是為了補(bǔ)足銀行關(guān)于質(zhì)押股票的保證金[5]。

目前,馬斯克獲得收入的主要方式就是出售股票,越出售,市場(chǎng)對(duì)特斯拉的信心就越差,進(jìn)而帶動(dòng)股價(jià)下跌,因此又需要馬斯克繼續(xù)出售股票來(lái)繳納保證金。

不過,好在去年年底,馬斯克明確表示,不會(huì)在2025年之前再出售特斯拉的股票,要不然這個(gè)惡性循環(huán)可能還要繼續(xù)維持一段時(shí)間。

03

抄底未知數(shù)

隨著特斯拉的股價(jià)持續(xù)下跌,一些機(jī)構(gòu)和散戶出現(xiàn)明顯的抄底動(dòng)作,前華爾街分析師Gary Black也羅列了一大堆特斯拉迎來(lái)的利好消息,并判斷特斯拉股價(jià)將會(huì)在6-12個(gè)月時(shí)間內(nèi)漲到550美元。

而要判斷特斯拉明年的業(yè)績(jī)走勢(shì),一個(gè)比較粗暴的標(biāo)準(zhǔn)是,交付量能不能再保持50%的增速,而如果要從一些顆粒度更細(xì)的維度來(lái)分析,那么新政策、新產(chǎn)品、新技術(shù)和新工廠則是需要關(guān)注的重點(diǎn)。

Gary Black認(rèn)為特斯拉一年之內(nèi)股價(jià)可以漲到550美元

Gary Black認(rèn)為特斯拉一年之內(nèi)股價(jià)可以漲到550美元新政策:雖然馬斯克認(rèn)為今年經(jīng)濟(jì)衰退會(huì)更嚴(yán)重,堪比2009年,但新落地的《通脹削減法案》對(duì)特斯拉來(lái)說(shuō)是個(gè)不折不扣的好政策,這意味著購(gòu)買特斯拉的消費(fèi)者可以重獲每輛車7500美元的稅收抵扣優(yōu)惠,但考慮到中國(guó)這邊的國(guó)補(bǔ)完全退出,特斯拉的交付量可能會(huì)受影響,整體而言,特斯拉今年能享受到的“政策紅利”不會(huì)非常多。

新產(chǎn)品:特斯拉的Cybertruck今年年底會(huì)在德州工廠開始生產(chǎn),但預(yù)計(jì)規(guī)模不會(huì)太大,對(duì)特斯拉全年業(yè)績(jī)的邊際影響比較小。

更大的看點(diǎn)仍然是Model 3的改款或者全新產(chǎn)品(網(wǎng)傳名為Model Q)的上市,根據(jù)公開資料,改款Model 3的核心性能變化不大,主要變化體現(xiàn)在后排空間、外觀設(shè)計(jì)以及娛樂系統(tǒng)層面,但價(jià)格可能會(huì)更便宜,但最快也要到Q3才能在上海工廠下線,對(duì)特斯拉全年的業(yè)績(jī)影響不會(huì)太大。

新技術(shù):過去兩年,特斯拉展示了不少硬核新技術(shù),比如FSD芯片,4680電池,一體化壓鑄等技術(shù),這些技術(shù)的應(yīng)用也直接關(guān)系到特斯拉未來(lái)是否能順利實(shí)現(xiàn)增收降本,但目前來(lái)看,進(jìn)展似乎不及預(yù)期。

以4680電池為例,該電池于2020年發(fā)布,宣稱能比目前正在使用的21700電池容量提升5倍,車輛續(xù)航里程將提高16%,功率提升6倍,如果未來(lái)結(jié)合新材料,續(xù)航里程還能增長(zhǎng)56%,生產(chǎn)成本則可以節(jié)約54%。

但根據(jù)加州大學(xué)圣地亞哥分校研究分析,4680電池的表現(xiàn)并沒有比21700電池更加優(yōu)秀。在能量密度方面,4680電池的單體能量密度僅為244Wh/kg,低于松下21700電池269Wh/kg的單體能量密度數(shù)據(jù);其次在成本方面,4680電池使用了更多的鈷金屬,由于鈷金屬居高不下的價(jià)格,這將導(dǎo)致4680電池在成本上并不具備明顯優(yōu)勢(shì)[8]。

新工廠:特斯拉不僅是一個(gè)無(wú)情的價(jià)格屠夫,也是一個(gè)瘋狂的制造機(jī)器,馬斯克一直試圖將這種制造能力復(fù)制到世界各地,以實(shí)現(xiàn)2030年2000萬(wàn)輛的目標(biāo),所以產(chǎn)能也是影響特斯拉業(yè)績(jī)非常關(guān)鍵的變量。

去年開業(yè)的柏林工廠原本計(jì)劃在去年年底或者是今年年初實(shí)現(xiàn)周產(chǎn)5000輛,但實(shí)際上直到去年年底,這個(gè)數(shù)字只有3000輛,如果產(chǎn)能爬坡不順,不僅會(huì)影響成本,也會(huì)影響交付周期,從而影響業(yè)績(jī)。

此外,今年特斯拉可能會(huì)宣布會(huì)建一個(gè)全新的超級(jí)工廠,潛在的地址是墨西哥、印度尼西亞或者是韓國(guó)。

在這之前,特斯拉需要保證沒有別的窟窿要堵了,但也不排除,如果明年全球經(jīng)濟(jì)更加疲軟,特斯拉也可能會(huì)推遲這個(gè)計(jì)劃,畢竟馬斯克的話,不能全信。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介