有的人月薪兩萬,只敢在老鄉雞點兩個菜

來源:遠川研究所

老鄉們恐怕吃不起老鄉雞了。

智聯招聘的一份調查顯示[6],全國僅有10%的白領工作午餐的價格在30元以上。根據老鄉雞的招股書,他們在上海開的前20家店,今年上半年的平均客單價為32.3元。

如果在老鄉雞吃一頓兩葷一素,基本得在40塊往上。隔壁賣蘭州拉面的陳香貴和馬記永,一個肉蛋雙飛套餐也要近40塊。

這是過去幾年連鎖餐飲行業的主旋律:把門店從街頭巷尾搬進購物中心和寫字樓,兩葷一素的打工人套餐價格直線拉升。辦公地點稍微上點檔次,恩格爾系數就要過警戒線。

新式餐飲的擴張速度也令人咂舌——老鄉雞和鄉村基(大米先生)的門店數量在過去兩年分別增長了43%、54%,雙雙突破千家,陳香貴僅在2021年就新開了196家店[1],也喊出了五年1000家門店的口號。要知道海底撈到現在也就1000多家門店。

但問題是,雖然打工人套餐越來越貴,但連鎖餐飲品牌的盈利能力并不算高。即便在疫情前的2019年,老鄉雞的凈利率也只有5.57%,離餐飲業8%-12%的平均水平還有差距。

歷史經驗告訴我們,當你覺得負重前行的時候,大概率是有人騎在你身上。

復印者聯盟

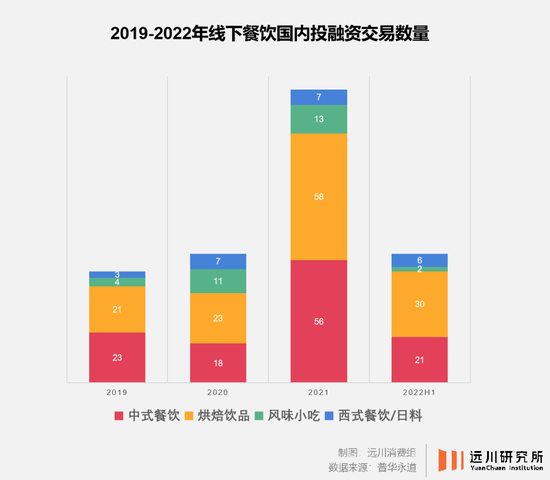

僅2021年,線下餐飲品牌(不包括供應鏈)的投融資就超過130筆,總金額超過170億元。其中,中式餐飲、咖啡茶飲備受資本青睞[4]。

拿風頭最盛的拉面來說,成功投進了馬記永天使輪群星璀璨,云集了挑戰者、險峰、凱輝、高榕、紅杉等有頭有臉的VC;陳香貴A輪融資過億元,估值10個億;張拉拉在7個月里連融3輪,火速簽約100家門店;和府撈面拿下CMC、眾為、龍湖、騰訊的8個億,估值百億,刷新中式快餐投融資的紀錄。

到了2022年,又有鄉村基、老鄉雞、老娘舅先后遞交招股書,爭當中式快餐第一股。

一方面,移動互聯網紅利逐漸殆盡,VC手上的錢也找不到好去處。而海底撈上市后一度高達4500億的市值,儼然成為了整個餐飲業的燈塔——原來餐飲也是能賺到大錢的。所以VC們嘴上說著學不會,暗地里都在抄作業。

另一方面,受益于電子支付、冷鏈物流的發展,餐飲工業化的基礎設施條件趨于成熟,把餐飲業變成了一個可以快速擴張的互聯網生意。

縱觀近幾年誕生的新式餐飲品牌,其核心思路都是一樣的:盡可能的將供應鏈標準化,借助資本加持快速擴張。

這個路徑的核心是標準化,解決中餐制作流程復雜、依賴廚師的難題。中央廚房統一配送食材,做菜的流程極度簡化。

以老鄉雞為例,束從軒在創業初就親自寫了6本經營手冊,大到烹飪火候和時間,小到抹布折疊方式都寫了進去。

比如冬瓜燉海帶這道菜,每一碗都由100g的水、0.8g的鹽和雞精、200g的冬瓜片、50g的海帶片以及6g的豬油構成,出鍋之時還將點綴上那象征靈魂的1g蔥花。料放多少、火開幾檔、菜炒幾秒,都已經在操作流程上寫得清清楚楚。

其目的就是為了降低員工培訓成本,繼而實現快速擴張。門店里翻鍋舞勺的大廚,搞不好在三個月前連鍋鏟都沒摸過。

在后端供應鏈,束從軒開店之前就是開養雞場的,規模一度能在安徽省排前五。像老鄉雞這樣自建養雞場的品牌并不多,絕大多數品牌的標準化工作都交給了供應鏈公司。

比如三個月融兩輪、估值翻三倍直達30億的遇見小面,其背后的供應商是海底撈孵化的餐飲供應鏈公司蜀海,它為2000多個餐飲連鎖品牌提供食材采購、倉儲運輸、菜品研發一條龍服務,客戶包括太二酸菜魚、豐茂烤串、費大廚、新白鹿等等。

門店越多的餐廳,往往菜單越薄,出餐時間越快。中央廚房制成預制包,冷鏈配送到門店,只留最后一道工藝在店里進行。所以,有些餐廳看著有模有樣的,其實很可能連個會刀工的廚師都沒有。萬一關店了,原班人馬可以直接平移到麥當勞。

極致標準化帶來的結果就是,復制一家門店越來越容易。

誕生于2020年后的陳香貴,如今門店已超過200家,成為全國門店數量最多的蘭州拉面品牌,超過了蘭州市政府支持的老牌拉面“東方宮”。

搬不走的三座大山

中國的的餐飲連鎖化率提高到了18%,但與此同時,打工人的午餐價格水漲船高:在一線城市熱門商圈,中式快餐品牌多在40-50元之間,低于30元的只有包子、餛飩、鍋貼這些小吃。讓人忍不住想問,到底是什么階層才敢在老鄉雞點三個肉菜?

有趣的是,打工人的午餐越來越貴了,餐飲品牌卻沒能多掙幾個錢。

老娘舅、老鄉雞、鄉村基近三年的平均凈利率不到4%,最高記錄還是老鄉雞在2019年疫情前創下的5.57%,和8%-12%的餐飲業均值還有很大差距。

和府撈面一碗面賣到40塊,但直到去年上半年才扭虧為盈;陳香貴的門店數從去年底的200多縮減至今年11月的197,去年聲稱簽約100多家的張拉拉如今只開了不到70家,確實也稱不上勢頭大好。

連鎖餐飲的盈利模式其實非常簡單:通過不斷擴大的規模降低原材料和租金成本,增厚利潤。

無論做什么菜系,連鎖餐飲都得向上游房東和供應鏈壓價,海底撈更進一步,把供應鏈也自己做了。而這一切都需要以規模為基礎。

但由于近兩年原材料通脹,餐飲企業的原材料成本都在上升,2018-2021年,海底撈原材料成本占營收比重逐年上升,分別為41%、42%、43%、44%。

老鄉雞的束從軒也是這么想的:自建養雞場,降低原材料成本。然而隨著老鄉雞門店突破1000家,原材料成本占比卻越來越高了。

房租是另一塊剛性成本。

2021年,海底撈在三線及以下城市的店面數量,由2019年的194家暴增到2021年的559家。在門店數量同比大幅的同時,海底撈物業租金及相關開支卻從2.4億元下降到了2.36億元。因此規模疊加疫情影響,確實能降低租金成本。

但對近兩年崛起的新式餐飲品牌來說,由于選址從街邊變成了購物中心,房租成本其實是在上漲的。

2021年下半年,全國百大購物中心商鋪的平均租金為26.93元/平方米/天[5]。從老鄉雞的招股書來看,在上海開一家300平的門店,首年租金+裝修,就得花150萬。

新式餐飲要做高翻臺率,就極度依賴寫字樓和商圈的人流量,也就不得不承受水漲船高的租金。老鄉雞店租占營收比重從2021年的22.4%,上漲到今年上半年的24.2%。

為了爭奪一些黃金點位,不差錢的新式餐飲品牌們不惜出手抬價——長沙某家購物中心主入口的位置,喜茶去談時拿到了11萬每月的報價,等到某新餐飲品牌去時,業主瞬間將報價抬到了23萬[8]。

最后是人工成本,老鄉雞平均每家門店要雇13個人,陳香貴是14個。相比之下,老、破、舊的街邊蘭州拉面店,只需要一家五口。人工成本的漲幅幾乎是固定的,工資跑不贏M2還能理解,但跑不贏GDP增速就說不過去了吧。

所以,縱使“打工人套餐”的價格已經不算低了,但對品牌而言依然是個薄利的生意,少有風吹草動就會直接影響利潤率。更糟的是,成本降不下來,客單價也漲不上去。

老鄉雞在招股書里說,產品售價每提升1%,就能帶動利潤上漲19%。然而,老鄉雞在上海開的前15家店,2020年的客單價是32,一年后變成了29.6,不升反降。

畢竟,白領愿意給午餐花的錢終究是有限的。曾將白領午餐做到70多客單價的Wagas,如今只能黯然賣身。

從這個角度看,有些公司高調宣稱不漲價,和我宣布放棄考清華差不多。

胃里的資本游戲

那么問題來了,如果賣雞湯和賣拉面都利潤微薄,新式餐飲到底該靠什么賺錢?

用一句話回答就是:餐飲品牌要的不是賺錢的門店,而是值錢的門店。

資本市場并不在意一家餐廳的菜好不好吃,而是客單價、坪效、翻臺率這些財務指標。原因在于他們足夠的簡單和普世,可以快速算出連鎖餐廳的一家店值多少錢。

中式快餐里面,老鄉雞的客單價和翻臺率都是最高的,分別為32元、5次,而楊國福的翻臺率僅為3次,客單價為30元,但由于單店面積小,坪效高達3.5萬元/平米,高于老鄉雞的2.04萬元/平米[7]。

無論是火鍋、拉面還是快餐,給連鎖餐飲估值的核心邏輯都是單店指標×門店數量。對餐飲品牌來說,只要單店模型能夠跑通,那么只要再開100、1000家店,公司的估值就能成倍增長。

在這個語境下,餐飲品牌自然有足夠的動力盡可能標準化,繼而快速擴張。投資機構也有足夠的意愿火上澆油,推動餐飲品牌迅速做高估值上市。

2019年,加華資本給老鄉雞投了1.99億,此時老鄉雞估值15億,擁有700多家門店;兩年后,當廣發乾和與麥星投資再投進1.39億時,老鄉雞又開了三百多家店,同比增長約四成,估值飆升至178億。加華資本含淚賺了10倍。

另一種方式則是自己只做供應鏈,門店管理全都交給加盟商,徹底甩掉房租和人工成本兩座大山。

最典型的是蜜雪冰城。表面上是賣奶茶,實際上是賣材料。蜜雪冰城的加盟費只有7000-11000,管理費、培訓費、保證金,也都是業內極低水平。2021年,蜜雪冰城營收103.5億元,其中售賣給加盟商的食材和包材兩項合計貢獻超過85%。

而蜜雪冰城能開到20000多家門店,絕不僅僅是因為便宜,更重要的是它能夠通過優化供應鏈不斷降本,確保加盟商有錢賺:比如水果的均價就從2019年的9.8元/kg,逐年下降到了2022年春季8.6元,加盟商的進貨價低于市面平均水平。

但不是人人都能成為蜜雪冰城,陳赫的賢合莊曾經開出800家門店,擴張速度讓海底撈的張勇看了都忍不住想學習。若按媒體披露的45萬元加盟費計算,單這一項收入就有3.6億。

卓別林在《摩登時代》曾有過預言:綿羊擁擠著涌出柵欄,西裝革履的打工人涌出地鐵。誰又能說,他們不是同類呢?

工業化的核心是大規模標準化的生產,連鎖餐飲的標準化似乎也無可厚非。寫字樓里的打工人用20分鐘吃完40多塊錢的兩葷一素,再買杯20塊錢的咖啡帶上樓,午休20分鐘繼續開機混底薪,似乎也是工業社會的一種荒誕副產品。

2021年,中國小吃快餐品類的連鎖率從2019年的14%提升至20.4%,B站美食視頻播放量超240億次,同比增長70%。我們一邊吃著中央廚房的流水線產品,一邊看著在人均500元以下的餐廳里基本絕跡的刀工菜。

也許這就是二十一世紀的望梅止渴吧。

參考資料

[1] 對話陳香貴CEO姜軍:去年花了2個多億開店,今年不敢了

[2] 特寫:海底撈敲鐘上市,被它改寫命運的人目睹了這一切

[3] 上海白領午餐調查:一頓花11元 滿意率不到10%

[4] 普華永道:中國連鎖餐飲企業資本之路系列報告2022

[5] 2021中國商業地產租金指數研究報告

[6] 2019年白領生活狀況調研報告

[7] 從老鄉雞、鄉村基、楊國福看中式快餐行業:從區域到全國,標準化與一體化,東吳證券

[8] 餐飲行業的資本大改造,晚點

[9] 奈雪的茶,還沒跑到拐點

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介