股價(jià)疲軟但業(yè)務(wù)強(qiáng)勁,PayPal將成為價(jià)值股?

作者 | The Outsider

編譯 | 美股研究社

01

介紹

我認(rèn)為PayPal(NASDAQ:PYPL)是數(shù)字支付和金融科技長(zhǎng)期增長(zhǎng)趨勢(shì)中最好的公司之一。

PayPal是一家領(lǐng)先的金融科技公司,通過(guò)其技術(shù)平臺(tái)實(shí)現(xiàn)數(shù)字和移動(dòng)支付,目前市值約為870億美元。這一價(jià)值遠(yuǎn)低于最近的水平,因?yàn)樵摴镜墓蓛r(jià)自2021年年中達(dá)到峰值以來(lái)已修正了約77%,抹去了所有由大流行推動(dòng)的漲幅。

Share price (Bloomberg)

在過(guò)去的18個(gè)月里,PayPal的股價(jià)一直相當(dāng)疲軟,原因是人們擔(dān)心增長(zhǎng)放緩,可能會(huì)在收購(gòu)上付出過(guò)高的代價(jià)(對(duì)Pinterest交易的猜測(cè)),數(shù)字支付行業(yè)的整體疲軟,以及股市熊市。

盡管如此,PayPal的業(yè)務(wù)仍然相當(dāng)強(qiáng)勁,我喜歡它的長(zhǎng)期基本面,因?yàn)樗谡麄€(gè)數(shù)字支付行業(yè)的地位不容易被挑戰(zhàn),PayPal在未來(lái)很多年都應(yīng)該是這個(gè)行業(yè)的領(lǐng)先公司之一。

02

商業(yè)模式

PayPal的核心業(yè)務(wù)是為全球商戶和消費(fèi)者提供支付解決方案。截至2022年9月30日,PayPal擁有約4.32億個(gè)活躍賬戶,其中包括3500萬(wàn)個(gè)商戶賬戶。雖然這代表著同比增長(zhǎng)4%,但與2020-21年相比,其增長(zhǎng)明顯放緩,當(dāng)時(shí)由于大流行和更多人在線購(gòu)物,其客戶基礎(chǔ)以兩位數(shù)增長(zhǎng)。

Active accounts (PayPal)

然而,從上圖中可以看出,PayPal在2022年僅增加了600萬(wàn)活躍賬戶,這遠(yuǎn)遠(yuǎn)弱于其自2015年IPO以來(lái)的歷史增長(zhǎng)。盡管PayPal的客戶獲取速度放緩,但它的客戶參與度一直很好,因?yàn)樵谶^(guò)去幾個(gè)季度,PayPal的總支付量(TPA)和交易一直以兩位數(shù)的速度增長(zhǎng),這表明隨著公司增加產(chǎn)品和服務(wù),PayPal的現(xiàn)有客戶正在更頻繁地使用PayPal。

事實(shí)上,PayPal的增長(zhǎng)不僅來(lái)自于更高的客戶群,而且還通過(guò)擴(kuò)大垂直領(lǐng)域和增加其總目標(biāo)市場(chǎng),因?yàn)樵摴径ㄆ谠谄淦脚_(tái)上為客戶添加新功能和解決方案,這是其提供“超級(jí)應(yīng)用程序”商業(yè)戰(zhàn)略的一部分。

縱觀PayPal的歷史,它的業(yè)務(wù)經(jīng)歷了重大的發(fā)展,從一個(gè)在線結(jié)帳按鈕發(fā)展到提供多種金融服務(wù)。它的增長(zhǎng)是內(nèi)部開(kāi)發(fā)和收購(gòu)的結(jié)合,使它能夠增加其產(chǎn)品和服務(wù),以及其技術(shù)能力。PayPal已經(jīng)建立了一個(gè)龐大的消費(fèi)者和商家網(wǎng)絡(luò),使用其支付服務(wù),建立了一個(gè)難以挑戰(zhàn)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

考慮到這一背景和在在線支付領(lǐng)域的強(qiáng)勢(shì)地位,PayPal在過(guò)去幾年的策略是逐漸整合更多的產(chǎn)品和服務(wù),其中收購(gòu)Venmo是非常重要的。這使得PayPal成為數(shù)字錢包領(lǐng)域最大的參與者之一,在美國(guó)擁有超過(guò)7700萬(wàn)用戶,幫助它最終成為一個(gè)“超級(jí)應(yīng)用程序”,基本上是消費(fèi)者所有金融需求的主要來(lái)源。

盡管數(shù)字支付行業(yè)的競(jìng)爭(zhēng)相當(dāng)激烈,但PayPal近年來(lái)仍能持續(xù)增長(zhǎng),這表明它擁有優(yōu)越的商業(yè)模式,并能迅速適應(yīng)技術(shù)進(jìn)步。例如,PayPal已經(jīng)將加密貨幣集成到其數(shù)字錢包中,或在PayPal結(jié)賬中添加了立即購(gòu)買,稍后支付(BNPL)解決方案,這是PayPal如何擴(kuò)展其產(chǎn)品和服務(wù)以保持在金融行業(yè)極具競(jìng)爭(zhēng)力的兩個(gè)例子。

03

財(cái)務(wù)

關(guān)于它的財(cái)務(wù)表現(xiàn),PayPal有著非常好的記錄,在過(guò)去的幾年里,收入和利潤(rùn)增長(zhǎng)非常迅速。最近,PayPal的業(yè)務(wù)受到疫情的推動(dòng),在2020年和2021年都取得了強(qiáng)勁的財(cái)務(wù)業(yè)績(jī)。去年,其收入達(dá)254億美元,比2020年增長(zhǎng)18.4%。

然而,自2021年年中以來(lái),由于人們?cè)俅无D(zhuǎn)向?qū)嶓w店、經(jīng)濟(jì)環(huán)境走弱、eBay(NASDAQ:EBAY)支付量減少以及行業(yè)競(jìng)爭(zhēng)激烈,增長(zhǎng)有所放緩。在2022年的前九個(gè)月,PayPal的運(yùn)營(yíng)勢(shì)頭與歷史表現(xiàn)相比相對(duì)較弱,盡管上一季度出現(xiàn)了積極的反彈跡象。

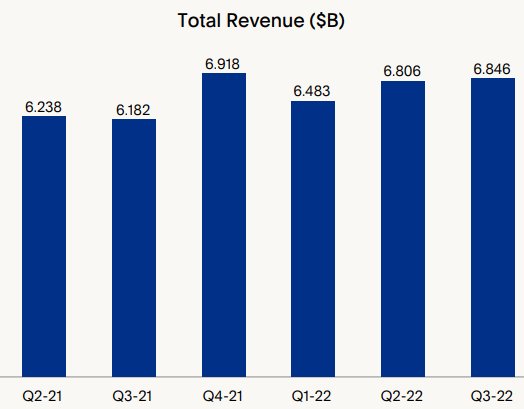

事實(shí)上,在2022年第三季度,其收入達(dá)到68.5億美元(同比增長(zhǎng)11%),除ebay外同比增長(zhǎng)13%,盡管在過(guò)去幾個(gè)季度中,其季度收入幾乎持平。

Revenue (PayPal)

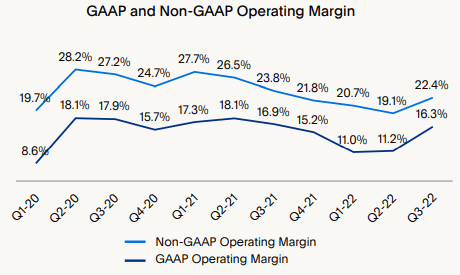

由于收入增長(zhǎng)放緩,但由于通脹壓力、更高的融資成本和公司的投資,費(fèi)用繼續(xù)以強(qiáng)勁的速度增長(zhǎng),其營(yíng)業(yè)利潤(rùn)率在最近幾個(gè)季度有所下降。第三季度,總運(yùn)營(yíng)費(fèi)用為53億美元,同比增長(zhǎng)12.8%,這導(dǎo)致GAAP運(yùn)營(yíng)利潤(rùn)率為16.3%。這表明,在經(jīng)歷了幾個(gè)季度的負(fù)增長(zhǎng)后,PayPal的營(yíng)業(yè)收入再次實(shí)現(xiàn)了增長(zhǎng)。

Operating margin (PayPal)

PayPal上調(diào)了全年業(yè)績(jī)指引,目前預(yù)計(jì)全年收入增長(zhǎng)13%(不包括ebay),其非公認(rèn)會(huì)計(jì)準(zhǔn)則每股收益預(yù)計(jì)在4.07-4.09美元之間,自由現(xiàn)金流將超過(guò)50億美元。因此,盡管最近增長(zhǎng)放緩,PayPal仍在強(qiáng)勁增長(zhǎng),其業(yè)務(wù)仍具有很高的現(xiàn)金生成能力,這表明它具有強(qiáng)勁的基本面,其業(yè)務(wù)在具有挑戰(zhàn)性的經(jīng)濟(jì)條件下具有彈性。

展望未來(lái),PayPal的戰(zhàn)略應(yīng)該同時(shí)關(guān)注用戶增長(zhǎng)和更高的用戶粘性,通過(guò)諸如BNPL、加密或非接觸式店內(nèi)支付功能等新服務(wù)。新產(chǎn)品也有望增加PayPal的總目標(biāo)市場(chǎng),因此PayPal的結(jié)構(gòu)性增長(zhǎng)前景仍然良好,其最近幾個(gè)季度較弱的財(cái)務(wù)表現(xiàn)可能只是暫時(shí)的挫折。

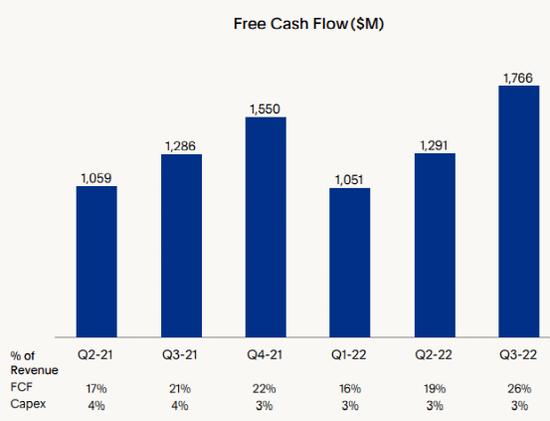

在最近幾個(gè)季度的資本配置方面,PayPal保持了良好的現(xiàn)金流產(chǎn)生能力,用于為收購(gòu)和回購(gòu)自己的股票融資,而資本支出相對(duì)有限,這與一家科技公司的預(yù)期一致。

在第三季度,PayPal創(chuàng)造了其歷史上最高的季度自由現(xiàn)金流,接近18億美元(同比增長(zhǎng)37%),這是在困難時(shí)期取得的一項(xiàng)了不起的成就。此外,鑒于其擁有約55億美元的凈現(xiàn)金頭寸,其資產(chǎn)負(fù)債表仍然非常強(qiáng)勁,因此不需要保留太多現(xiàn)金,并且可以將其產(chǎn)生的現(xiàn)金流的大部分返還給股東(第三季度為9.39億美元)。

Free cash flow (PayPal)

04

估值

雖然PayPal的增長(zhǎng)勢(shì)頭在最近幾個(gè)季度有所減弱,但在PayPal的業(yè)務(wù)優(yōu)勢(shì)和行業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的支持下,公司的長(zhǎng)期增長(zhǎng)前景仍然良好。

根據(jù)分析師的估計(jì),到2025年,PayPal的收入應(yīng)該會(huì)增長(zhǎng)到377億美元,這意味著未來(lái)三年的收入年增長(zhǎng)率約為10%,這遠(yuǎn)低于其歷史增長(zhǎng)率,但對(duì)于PayPal這樣的公司來(lái)說(shuō),這仍然是一個(gè)可以接受的增長(zhǎng)率。到2025年,該公司的凈利潤(rùn)預(yù)計(jì)將超過(guò)54億美元,這似乎相當(dāng)保守,因?yàn)樗膬衾麧?rùn)率僅為14.3%(2021年為16.4%)。

由于與該公司在2021年2月的投資者日上提出的高預(yù)期相比,PayPal的估值要低得多,因此自2021年達(dá)到峰值以來(lái),PayPal的股價(jià)疲軟顯然是合理的。隨著增長(zhǎng)停滯,PayPal遭受了嚴(yán)重的降級(jí),因?yàn)槠涔善钡淖罡吖乐党^(guò)60倍的預(yù)期收益(未來(lái)12個(gè)月),而目前的預(yù)期收益約為16.3倍。

Valuation (Bloomberg)

對(duì)于PayPal這樣的成長(zhǎng)型公司來(lái)說(shuō),這是一個(gè)非常低的估值,遠(yuǎn)低于其過(guò)去5年35倍預(yù)期收益的歷史估值。雖然我不認(rèn)為PayPal的股價(jià)會(huì)恢復(fù)到歷史估值水平,但從中期來(lái)看,25-30倍的市盈率似乎是合理的,這意味著貝寶在未來(lái)兩到三年內(nèi)有巨大的上漲潛力,無(wú)論是收益增長(zhǎng)還是市盈率提高。

05

風(fēng)險(xiǎn)

至于最重要的風(fēng)險(xiǎn),我認(rèn)為競(jìng)爭(zhēng)和昂貴的收購(gòu)是投資者在投資PayPal時(shí)應(yīng)該意識(shí)到的兩個(gè)潛在風(fēng)險(xiǎn)。

全球支付行業(yè)相當(dāng)分散,競(jìng)爭(zhēng)激烈,不斷變化。這意味著PayPal在行業(yè)中的領(lǐng)先地位在長(zhǎng)期內(nèi)是不確定的,因?yàn)樾碌倪M(jìn)入者或技術(shù)發(fā)展可能會(huì)削弱它的地位。

事實(shí)上,這個(gè)行業(yè)有很多參與者,來(lái)自傳統(tǒng)銀行、支付公司和金融科技的競(jìng)爭(zhēng)非常激烈。然而,該公司認(rèn)識(shí)到這些風(fēng)險(xiǎn),并經(jīng)常創(chuàng)新并將新產(chǎn)品和服務(wù)集成到其平臺(tái)中,迅速使其業(yè)務(wù)適應(yīng)新產(chǎn)品,如BNPL或加密貨幣。

另一個(gè)風(fēng)險(xiǎn)是PayPal的戰(zhàn)略是成為一個(gè)“超級(jí)應(yīng)用程序”,這可能會(huì)導(dǎo)致該公司進(jìn)行大規(guī)模收購(gòu),而這可能不會(huì)受到市場(chǎng)的歡迎。在某種程度上,這種情況發(fā)生在2021年,當(dāng)時(shí)人們猜測(cè)Pinterest可能會(huì)以450億美元收購(gòu)。PayPal否認(rèn)對(duì)收購(gòu)Pinterest感興趣,但市場(chǎng)對(duì)PayPal的股價(jià)進(jìn)行了懲罰,這表明,無(wú)論是從商業(yè)角度還是從財(cái)務(wù)角度來(lái)看,一筆大型交易必須是合理的,才能受到市場(chǎng)的歡迎。

06

結(jié)論

PayPal的業(yè)務(wù)非常好,增長(zhǎng)前景依然強(qiáng)勁,盡管最近的不利因素導(dǎo)致其股價(jià)在過(guò)去18個(gè)月里嚴(yán)重疲軟。盡管如此,PayPal仍然是數(shù)字支付投資領(lǐng)域的最佳投資對(duì)象之一,其目前的估值顯然不高,為長(zhǎng)期投資者提供了一個(gè)很好的切入點(diǎn)。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

美股研究社

推薦閱讀

新聞熱榜

- 01日系豪華敗走中國(guó):停產(chǎn)停售,官網(wǎng)504,全面...

- 02羅永浩和他的投資人,給中國(guó)投資圈上了一課

- 03陳明永、沈煒、劉作虎,誰(shuí)是段永平的“真分...

- 04新能源車2022全年銷量解讀:比亞迪市占率近...

- 05它曾碾壓海爾、美的與格力,但卻活成一代經(jīng)...

- 06靠破產(chǎn)上熱搜的天府可樂(lè),想重回巔峰卻有“...

- 07人才流失!2022年,從Meta離職的那些高管們...

- 08特斯拉降價(jià),車主心碎,車企流淚

- 09游戲2022:《原神》狂賺280億,大廠跑步出海...

- 10縣城里的“陽(yáng)康”們,撐起春節(jié)煙火氣