靠“云”而飛的亞馬遜,還能“飄”多久?

作者 | Ben Alaimo

編譯 | 美股研究社

01

摘要

亞馬遜(NASDAQ:AMZN)是世界上最大的電子商務公司,并繼續構建其Prime生態系統。

其云計算業務AWS是市場領導者,并繼續快速增長,同時推動了亞馬遜的大部分利潤。

在撰寫本文時,亞馬遜股票的價值被嚴重低估,其股價與2018年的水平相似。

亞馬遜是全球最大的電子商務公司,也是云計算基礎設施的市場領導者。最近幾年來亞馬遜受益匪淺,因為實體零售被關閉,人們別無選擇,只能在網上購物。

從2020年的89美元低點到2021年11月的183美元高點,股價翻了一倍多。然而,從那時起,該股已經放棄了所有的收益,現在的交易價格為每股約90美元。這是一個 “荒謬 ”的價格,因為這與2018年的股價相同。

而亞馬遜的銷售額在過去12個月里從2018年的2330億美元增長了一倍多至5020億美元。在這篇文章中,我將對亞馬遜的財務狀況和估值進行分析,同時還將討論其新任CEO。

Data by YCharts

02

新任CEO--安迪-賈西(Andy Jassy)

我收到了很多關于安迪-賈西成為首席執行官是否會影響公司的未來的問題,因為它不再是 “創始人領導的”,這是我投資標準的一個關鍵部分。

以下是我們目前知道的情況,2021年7月,創始人杰夫·貝佐斯卸任首席執行官,安迪-賈西接任最高職位。在最近(2022年11月)紐約時報活動的采訪中,安迪-賈西講述了轉型的故事。當杰夫·貝佐斯通知他希望他擔任最高職位時,安迪-賈西顯然感到 “震驚”。

他沒有直接接受這個職位,而是先 與他的妻子討論。這可能是我眼中的第一個紅旗,因為盡管我理解人們的妻子確實對他們的生活有重大影響,但他并不渴望這個角色的事實有點令人擔憂。

然而,安迪-賈西確實有很多積極因素,首先,他早在1997年就加入了亞馬遜,在1994年亞馬遜成立后的短短幾年里。安迪-賈西是以哈佛大學MBA畢業生的身份加入的。然而,安迪-賈西的主要成就是,2003年,他和杰夫·貝佐斯提出了亞馬遜網絡服務[AWS]的想法,該服務于2006年推出。

安迪-賈西領導了第一個僅有57人的團隊,并將該業務發展成為600億美元的巨無霸,即使在今天也是亞馬遜的主要利潤驅動力(我將在后面詳細討論)。因此,就經驗和資歷而言,很難懷疑安迪-賈西在亞馬遜的成功中發揮了重要作用。

在我看來,他沒有杰夫·貝佐斯那樣的魅力和公開演講的素質,但他在公司里仍然很受尊重。因此,總的來說,我認為杰夫·貝佐斯 “更勝一籌”,我更愿意由他來擔任首席執行官。然而,賈西也不失為一種選擇。

我的問題是亞馬遜目前正在經歷其最具挑戰性的時期之一,盡管安迪-賈西看起來是個 “好人”。我不確定他是否有像杰夫·貝佐斯那樣激勵公司的切身能力。目前的一個積極因素是杰夫·貝佐斯仍然是執行主席,并幾乎每周與安迪-賈西交談,這是一個積極的跡象,因為有杰夫·貝佐斯這樣的導師是非常好的。

03

第三季度財務狀況

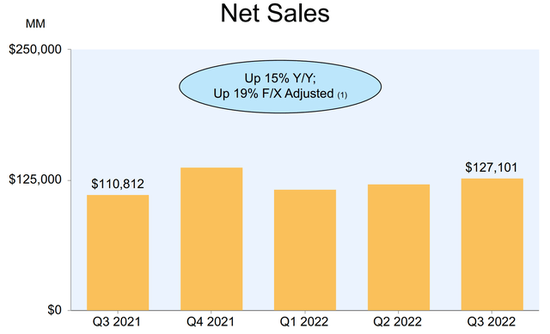

亞馬遜報告了2022年第三季度的不溫不火的財務業績。凈銷售額為1.271億美元,同比增長15%,但比分析師的一致預期低3.7億美元。該公司面臨著外匯匯率不利的阻力,因為強勢美元導致國際收入下降5%至277億美元。在固定貨幣基礎上,國際銷售額同比穩健增長12%,凈銷售額同比增長19%。

Net Sales (Q3 ‘22 report)

按地區劃分,北美仍然是亞馬遜最強大的市場,貢獻了約61%的收入,同比增長20%,達到788億美元。對北美的偏愛實際上是一個積極的信號,原因有很多,從地緣政治的波動到匯率風險。

亞馬遜已經建立了一個龐大的第三方賣家生態系統,這些賣家推動了該平臺上銷售的總付費單位的58%。這是一個需要注意的關鍵點,因為即使在經濟困難時期,這些賣家仍然會在平臺上活躍,并準備在經濟條件改善時提供更多的商品。

亞馬遜Prime也繼續為客戶提供更多價值。這些好處包括免費、快速送貨,Prime閱讀和輕量級的Prime音樂版本。亞馬遜Prime視頻看起來是增長的主要動力,因為該公司在內容方面投入了大量資金。其旗艦原創劇集《指環王》在推出當天就有2500萬觀眾,令人震驚。

但更重要的是,該劇產生的Prime注冊人數比其他亞馬遜原創劇都多。這是一個積極的跡象,但我不希望看到亞馬遜走上 “內容跑步機”,基本上像奈飛(NASDAQ:NFLX)一樣陷入一個循環。我個人更愿意看到他們授權內容或收購一個電視工作室/品牌來處理這部分業務。

Jeff Bezos on Twitter promoting Lord of the Rings (Twitter)

04

強大的云業務

云已經成為一個流行的流行語,但我個人認為大多數人實際上并不了解什么是云,所以這里是我的簡化解釋,以幫助你們解決。云基本上是指由云供應商擁有或租賃的數據中心的足跡,例如本案例中的亞馬遜網絡服務[AWS]。這個想法基本上是提供 “計算作為一種服務”。

傳統上,大型組織有一個本地數據中心或服務器機房,用來容納其所有的 “計算 ”和 “存儲 ”功能。從托管公司網站的服務器,到數據庫和應用程序。然而,這種模式的問題是它的可擴展性不強,而且還需要定期維護。

因此,通過 “數字化轉型 ”到云端,公司可以有效地通過按使用付費的消費模式,利用無限的可擴展性。這使得大型企業不需要考慮這個問題,因為如果他們的業務有不同的需求,他們可以提高業務績效,最終長期節省成本。

亞馬遜網絡服務也在其平臺上建立了一個巨大的產品組合。這包括機器學習、人工智能,甚至衛星通信服務。

AWS Services (AWs)

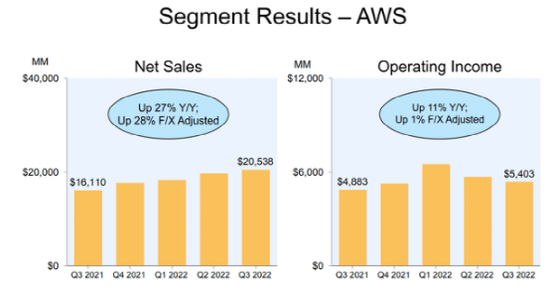

AWS歷來是亞馬遜業務中增長最快的部分,它繼續表現強勁。在2022年第三季度,該公司報告了205億美元的收入,同比穩健增長了28%。該公司還報告了820億美元的年化收入運行率,這是令人震驚的。AWS繼續推動強勁的利潤,創造了54億美元的營業收入,同比增長了11%。

AWS (Q3 ‘22 report)

05

盈利能力和支出

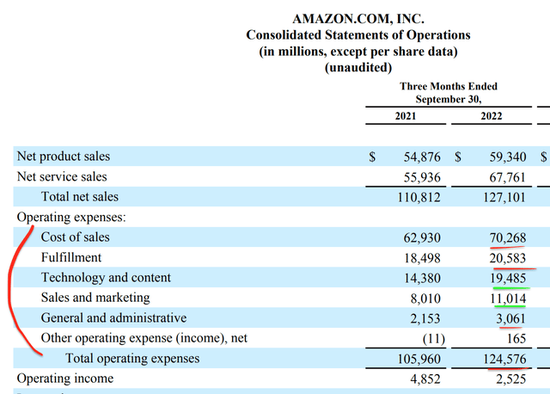

亞馬遜報告的凈收入下降了48%,從21年第三季度的49億美元下降到22年第三季度的25億美元。這是由于運營費用增加了17%,上升到1246億美元。

這是由一系列通貨膨脹因素進一步造成的,如更高的石油價格、運費和勞動力成本。這導致履行成本同比增長11%,達到206億美元。亞馬遜的電子商務業務在緊張的利潤率下運行,因為該公司在一個良性循環中把大量的利益回饋給客戶。

然而,當成本上升時,企業會感到痛苦。一個積極的方面是管理層正專注于解決這個問題,并宣布了一系列節約成本的舉措,預計將節省約10億美元。

Amazon Expenses (Q3 ‘22 report)

銷售和營銷費用也大幅增加了37%,達到110億美元。我懷疑這主要是由于新產品的推出,Prime視頻系列等。銷售和營銷在大多數情況下是可自由支配的費用,因此我認為這不會是一個大問題,假設該公司長期產生積極的ROAS(廣告支出回報)。

技術和內容支出同比大幅增長45%,達到195億美元。這是由Prime Video內容、AWS產品投資以及迪拜AWS地區等新地區的推出所推動的。假設公司長期產生回報,對這些因素的投資不一定是 “壞事”。

亞馬遜有一個強大的資產負債表,有586億美元的現金和短期投資。該公司確實有1640億美元的高額債務,但其中 “只有 ”45億美元是流動債務,在未來兩年內到期,因此是可控的。

06

估值

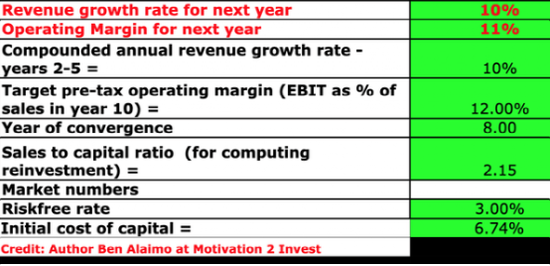

我已將亞馬遜的財務數據輸入我的現金流貼現(“DCF”)模型。我預測在未來1至5年內,年收入增長10%。考慮到之前15%以上的增長率,這是相當保守的。我預計云計算業務將繼續快速增長,隨著消費者需求的改善,亞馬遜的市場地位也將恢復。

Amazon Stock valuation 1 (created by author Ben at Motivation 2 invest)

我還將亞馬遜的研發費用資本化,將這些費用轉移到資產負債表上,提高了凈收入。在未來8年里,我預測其營業利潤率將增加1%。這是相當保守的,因為增長可能很容易超過5%,因為該公司正在執行一系列的成本節約計劃。

此外,我預計隨著美聯儲的加息,通貨膨脹的影響會隨著時間的推移而減少。

Amazon stock valuation 2 (created by author Ben at Motivation 2 Invest)

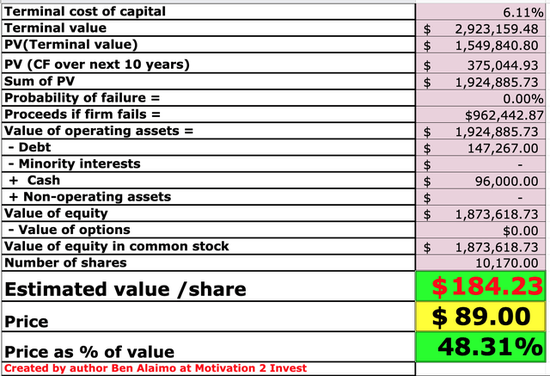

鑒于這些財務數據和預測,我得到的公平價值是每股184美元。在撰寫本文時,亞馬遜股票的交易價格為每股89美元,因此被低估了52%。

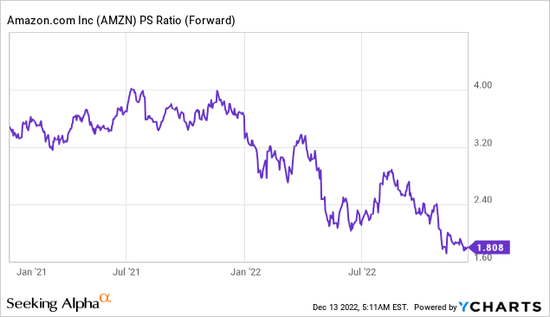

亞馬遜的價格與銷售比率為1.8,比其5年的平均水平便宜51%。

Data by YCharts

07

風險

衰退/高通脹環境

由于高通脹和利率上升的環境,許多分析家預測2023年將出現經濟衰退。這意味著亞馬遜可能會繼續快速的成本壓力,消費者需求可能會減弱。

08

結論

亞馬遜是一家杰出的公司,可以說是有史以來最偉大的企業之一。其皇冠上的明珠是AWS,因為這是業務中快速增長、高利潤的部分。

但是,該公司在其履行中心和成本結構方面確實存在問題,然而從長遠角度來看,亞馬遜依然是一個不錯的投資對象。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介