阿里巴巴與“三高”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/劉恒濤

來源:陸玖財經(ID:liujiucaijing69)

阿里的財報乍看不咋地,細看有意思。粗看來是增速放緩,盈利下降,但細細看過去,餓了么開始盈虧平衡,數字媒體和娛樂虧損收窄,阿里云13年來首次盈利。疫情因素加國際環境,增長受限非常正常,這些內需更值得注意。 5月26日,阿里交了2022年四季度成績單,無論是阿里本身,還是外界輿論,給出的評價都是勉強過關。

但是資本市場卻給了一個大大的贊,當日美股收盤,阿里巴巴(BABA.US)大漲14.79%。

張勇在隨后的電話會議上,說了一段耐人尋味的話,首先他提到大環境,中國互聯網的同行們都在選擇高質量發展,言外之意,是市場從增量轉為存量,野蠻生長已成過去時;第二,阿里巴巴高質量發展戰略已經清晰:服務好高質量消費者群體,持續建設高質量的數字商業基礎設施,通過高質量科技創新開發云計算的廣闊潛力。

總結起來就是,阿里要大搞“三高”:消費者用戶、數字商業基礎設施、云計算。

幾天前,在和300多家國內外消費品企業的線上交流中,張勇提到,自己喜歡一句老話,“努力在不確定性中尋找確定性”。

“三高”對于阿里來說,就是不確定性中的確定。

也是阿里的基本盤。

01

盤面:達標及格線

阿里本財年的財報,看起來平淡無奇,但是內容還是蠻有料的。

總體可以用幾句話來概括:營收增速放緩,超預期,但盈利減少;用戶增速未減,核心用戶越來越靠譜;營業效率提高,本地生活、線上媒體娛樂虧損減少,阿里云更是扭虧為盈;

先說營收。

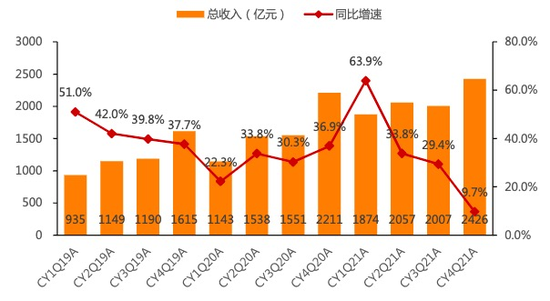

2022財年第四財季,營收2040.5億元,同比增長9%,超出了2005.94億元的市場預期。2022財年營收為8530.62億元,同比增長19%。這個速度橫向比較不算小,但縱向比較,和之前動輒30%以上的增速比,還是小了不少。Non GAAP凈利潤197.99億元,同比下降24%。

利潤降低的主要原因,除了疫情因素外,還有淘菜菜、淘特的投入,以及并購的高鑫零售的虧損。

阿里巴巴歷年總收入和同比增速 圖:天風證券研究所

阿里巴巴歷年總收入和同比增速 圖:天風證券研究所在用戶增長上,數據不弱。2022財年,阿里消費者業務領域國內年度活躍人數超過10億,完成目標,凈增1.13億,全球消費者達13.1億,凈增1.77億。根據財報披露,阿里的核心用戶非常靠譜,超過1.24億的年度活躍消費者ARPU超過1萬元,跨年活躍率超過98%。

淘特的年度活躍消費者超過3億,是國內增速最快的電商類APP。

最后,在營業效率和成本控制上,也有不少的提高。2022年3月31季度,淘菜菜、淘特虧損環比下降,本地生活服務的虧損同比收窄12億元人民幣,數字媒體及娛樂的虧損同比收窄7.32億元人民幣,阿里云盈利增長6.18億元人民幣。值得一提的是,餓了么在本季度UE已經接近盈虧平衡。

所以,綜合看起來,阿里2022年財報并不弱。這也是資本市場點贊的主要原因。

02

一高:消費者群體

張勇提到的“三高”,第一高就是“服務好高質量消費者群體”。

說到消費者群體,可能目前還沒有電商平臺可以和阿里PK。

阿里消費者業務領域國內年度活躍人數超過10億,全球消費者達13.1億。這個規模國內肯定是第一的。

另外,核心用戶的價值,也排在電商平臺第一位。

如上所述,阿里的10億國內消費者中,有1.24億消費者,ARPU值超過人民幣1萬元,跨年活躍率高達98%。

橫向比較京東。截至2021年12月31日,京東活躍買家達到5.697億,PLUS 用戶突破 2500 萬,PLUS會員2021年人均 ARPU 為5787元,和阿里還有不小的差距。

阿里高層在電話會上強調,服務好這些核心消費者群體,是應對激烈競爭的核心。

一句話,面對京東、美團、拼多多、快手的競爭,阿里要護盤。1.24億核心消費者,活躍率98%,ARPU值超過1萬元,一年就能貢獻1.2萬億的GMV。這個基本盤阿里肯定要守住。

根據阿里高層透露,未來,阿里要在利用跨業務、多場景的消費矩陣,基于消費業務的價值定位,根據消費能力和消費心理的變化,服務好分層的消費者需求。

一句話概括,就是深度挖掘核心消費群體,提升他們的購物體驗。

說到分層消費者,其實阿里布局已成矩陣。

天貓和京東PK,盒馬和七鮮PK,淘菜菜PK的是美團社區電商,淘特對標的是拼多多。在消費場景上,淘寶直播的PK對象,是抖音和快手的電商。

在具體手段上,阿里的做法,包括在消費行為發生前建立消費心智、激發消費興趣,增加商品瀏覽深度時長等等。另外,就是提升履約能力和售后服務能力。

服務好高質量消費者群體,也意味著阿里模式的轉變——不再通過補貼拉新,而是通過打造消費場景、提高服務體驗,來進一步鞏固和提升消費者價值。張勇在2021年談淘菜菜的時候提到過,不能靠補貼來驅動發展,強調的是用戶的體驗和業務的可持續發展。

事實上,無論是美團還是拼多多、京東,在2022年初,都在進行相關的調整。美團優選北京已經裁撤,逐步并入美團買菜等部門。京東也在強調發展質量,維護核心用戶,強化供應鏈。拼多多則在農業上重度投入。

一句話,流量見頂,維護好核心用戶是根本大計。

03

二高:數字商業基礎設施

張勇強調的“二高”,是持續建設高質量的數字商業基礎設施。

在所有的電商平臺里,阿里的數字商業基礎設施矩陣也是最完整的。用阿里財報里的話說,“已經形成了遠、中、近場結合的多樣的數字商業基礎設施”。

數字商業基礎設施服務的是產品的兩端:消費者和品牌商。

為了保證用戶體驗和服務品牌商,數字商業基礎設施的打造,是一切的保障。

阿里的數字商業矩陣,包括淘寶天貓、餓了么、淘鮮達、淘特、淘菜菜以及盒馬鮮生和大潤發等業務,這些業務,綜合了遠中近場的多樣化的平臺,所以,對于數字商業基礎設施有著極高的需求。

為了保障供應鏈,阿里一直在努力打造自己的倉儲、運輸和配送體系。也受到了消費者和市場的認同。根據阿里披露的財報,菜鳥抵銷跨分部交易前全年營收為668億元,同比增長27%,其中外部收入占營業收入69%。

在三四月份,近場零售的銷售額同比也漲了不少。根據阿里提供的數據,餓了么非餐飲的品類快速發展,特別如超市商品、藥品等品類的到家需求,年同比增長超100%。隨著經營質量的提升,單位物流成本降低,本季度餓了么UE已接近于盈虧平衡。

另外,基礎設施的建設,也可以為品牌方提供更好的解決方案。

菜鳥數智供應鏈通過大數據云計算能力,通過精準的預測、合理的分倉,可以更合理地安排備貨,把貨物放在離消費者更近的地方。對于品牌商家來說,實現快速入倉、分倉發貨,商品加快流通,可以讓資金流轉速度更快,使用效率更高。

菜鳥與寶潔核心分銷商合作共建數智供應鏈系統,通過精準預測、合理分倉,在去年雙11,寶潔的訂單在35分鐘內就開始出庫,3個小時開始送到消費者手上。

此外,菜鳥的物流能力也積極投入到履行社會責任。在疫情期間,根據阿里的披露數據,截至2022年4月30日,菜鳥為上海、北京、吉林和中國香港等城市,配送和處理了3000多萬件防疫物資和生活必需品。過去3周,菜鳥將1萬多噸民生物資送達北京居民。

對于阿里來說,整合是最大的問題。

2021年12月份,俞永福在內部信里提到本來生活的組織能力,認為本地生活組織的“頭、腳、腰”,都沒從“單一業務能力和單一的業務組織”,成長突破到“先進的規模業務能力和先進的規模組織能力”。俞永福提到,“造漁船/開漁船與造航母/開航母不是同一個維度的事情。”

俞永福指的是本地生活,對于阿里的供應鏈來說,又何嘗不是如此。

04

三高:云計算

第三高,就是“通過高質量科技創新開發云計算的廣闊潛力”。

在AIoT時代,云計算已經是基礎設施。

根據阿里財報,阿里云全年總收入在抵銷跨分部交易前和抵銷后分別為1001.8億元和745.68億元,13年來首次年度盈利。從去年的虧損22.51億元,轉變為盈利11.46億元。成為唯一實現盈虧平衡的國內云計算服務商。

阿里云付費客戶數量已經超過400萬,其中包括62%的A股上市公司。

在云服務上,阿里云做的最早,也最堅決,而且,阿里云進軍IoT也是同行業里最早的。早在2018年,阿里巴巴就已經宣布,把IoT提升為電商、金融、物流、云計算之后的第五個主賽道。截止目前,阿里云在全球27個地域運營著84個可用區,擁有亞洲規模最大的云基礎設施。

阿里云智能總裁張建鋒認為,阿里云盈利是一個自然而然的結果,是對阿里云長期堅持技術投資的回報。財報中表示,阿里云的核心壁壘則在于自研的核心技術,以及阿里巴巴集團對科技研發的持續投入。過去十年,阿里云以飛天云操作系統為核心,建立了從芯片到服務器、計算、存儲、網絡等軟硬一體的體系架構。

毫無疑問,物聯網是云服務非常重要的市場。但是,在游戲、汽車、醫療、零售等領域,云服務需求也越來越大。尤其是隨著新能源汽車市場的爆發式增長,自動駕駛對于云的需求會有一波爆發。在汽車云領域,華為和百度一直有著持續的投入,賽里斯、比亞迪等汽車廠商開始陸續和華為合作,使用華為的系統服務。而百度在自動駕駛上的研發有深厚的積累,未來會是強有力的競爭對手。

自動駕駛有著豐富使用場景和頻繁交互,對云的需求是海量的。

除此之外,阿里云還有一個隱形的競爭對手,小米。截至2022年3月31日,小米的AIoT連接設備(不包括智能手機、平板及筆記本電腦)數達4.78億,小米也一直在云服務發力。華為也在努力打造華為生態鏈企業,連接更多的設備。

華為和小米,一個強在系統,一個強在產品鏈打造,而且,兩者和IoT企業的綁定較深,在云服務的競爭力不可小覷。

對于阿里云來說,要保住龍頭位置,需要在一縱一橫的能力上進行提升。

在縱的方面,需要提高的是芯片服務器等云計算技術的研發,進一步擴大相對于競爭對手的技術優勢。

在橫的方面,需要深入到各個相關產業,與各行業的SAAS平臺合作,把云服務做細做深,能切實解決IoT企業的痛點。

只有這樣,才能夠在云服務保持領先地位。

05

背后:

從“向外”到“向內”打好手里的牌

總之,無論是2022年財報,還是2022年3月季報,阿里的數據屬于第二眼美女。雖然猛一看數據不咋地,整體營收增速放緩了,盈利不夠。但再一看,發現很多數據非常不錯。本來生活、淘菜菜、淘特業務,虧損都在收窄,阿里云還實現了13年來的首次盈利。

在本次財報的電話會議上,阿里高層像往常一樣談未來、談布局少了很多。

過去的十年,阿里整體“向外”,向外投資,向外擴張,通過買買買,做投資布局,也做業務布局。

以2022年財報開始,阿里進入下半場,開始“向內”,深耕現在有資源,實現高質量發展。

在財報電話會上,張勇強調最多的,是三高,是針對現有資源的縱深耕耘。

這三高,包括用戶、數字商業基礎設施、云服務,是阿里的根本。

流量見頂的時代,又有疫情和國際形勢的大環境,做好三高,穩定為先、伺機而動,對阿里來說最務實的選擇。

互聯網平臺也已經進入了下半場。

真相無法揭露,只能接近

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介