TCL長(zhǎng)夜難明

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/賈琦

來(lái)源/財(cái)經(jīng)琦觀(ID:cjqiguan)

TCL已經(jīng)腰斬了。

前兩天讀財(cái)報(bào),看到董事會(huì)開篇報(bào)告寫道:“國(guó)際形勢(shì)日趨復(fù)雜,地區(qū)矛盾加劇。隨著疫情持續(xù),全球經(jīng)濟(jì)面臨巨大風(fēng)險(xiǎn)挑戰(zhàn)。”

又看到董事長(zhǎng)致辭稱:“奮發(fā)圖強(qiáng),再上新臺(tái)階”。

結(jié)合其一路走低的股價(jià),心中頓感五味雜陳。

作為企業(yè)觀察者,我們認(rèn)為無(wú)論是從戰(zhàn)略方向,路線選擇,賽道前景,亦或者國(guó)運(yùn)關(guān)聯(lián)等多個(gè)角度來(lái)看,TCL得分都相對(duì)較高,長(zhǎng)期向好。

但作為投資者,基于多種內(nèi)外部原因,或者干脆就從實(shí)際結(jié)果來(lái)看,TCL在過(guò)去一年的表現(xiàn)都是低于平均水平,無(wú)法令人滿意的。

是什么造成了這種撕裂?究竟是主觀上經(jīng)營(yíng)能力的不足,還是客觀上宏觀環(huán)境的影響?

是因?yàn)檫\(yùn)氣不好嗎?

運(yùn)氣會(huì)持續(xù)不好嗎?

針對(duì)以上問(wèn)題,我們希望可以做到復(fù)盤分析原因,再?gòu)脑虺霭l(fā),進(jìn)一步探尋未來(lái)。

面板周期

先來(lái)看兩張圖。

第一張是TCL過(guò)去一年的個(gè)股股價(jià)走勢(shì)。

第二張是反映整個(gè)深交所主板水溫的深證成指。

有以下幾個(gè)信息是十分清晰的。

1、“A-C”階段(2021年4月~2021年10月),個(gè)股與宏觀行情具有明顯的獨(dú)立性,深成指是在14000~15500之間來(lái)回波動(dòng),而TCL的股價(jià)則一路從10元跌到了5.5元。

2、“D-E”階段(2022年3月~2022年5月),著名的“跌破三千點(diǎn)”即發(fā)生在這一時(shí)期。宏觀的巨大勢(shì)能終于作用到個(gè)股身上。

具體時(shí)間來(lái)看,主板崩盤起始時(shí)間為2021年12月,而TCL的二次暴跌發(fā)生在2022年1月中旬。

值得一提是,這一短暫平穩(wěn)極大誤導(dǎo)了散戶判斷,基于此前長(zhǎng)期的“獨(dú)立走勢(shì)”,人們很容易就誤以為TCL已經(jīng)超跌到位,誘使越來(lái)越多的散戶投資者加入了“抄底大軍”,最終被套在了半山腰上。

從創(chuàng)下最高點(diǎn)的當(dāng)季度末股東人數(shù)57.05萬(wàn)戶開始算起,后續(xù)兩季披露的人數(shù)就在持續(xù)上升,2021年Q3季度股東人數(shù)已經(jīng)攀升至82.09萬(wàn)戶,約有25.04萬(wàn)戶股民折戟于此。

復(fù)盤來(lái)看,結(jié)合走勢(shì)的相關(guān)性我們認(rèn)為,“A-C”階段中需要重點(diǎn)關(guān)注的是個(gè)股本身的問(wèn)題,即企業(yè)周期,賽道邏輯,以及相應(yīng)的垂類資本預(yù)期。

而“D-E”階段中,我們更需要重點(diǎn)思考宏觀環(huán)境發(fā)生了哪些變化,以及這些變化與TCL之間的關(guān)系是什么。

自進(jìn)入疫情時(shí)代以來(lái),2020年開始由于市場(chǎng)需求端對(duì)于電子產(chǎn)品的猛烈上漲,全球范圍內(nèi)又一次迎來(lái)了強(qiáng)勁的面板(顯示屏幕)漲價(jià)周期。

2021年前三季度,中國(guó)大陸7家重點(diǎn)顯示器件(面板)企業(yè)累計(jì)實(shí)現(xiàn)營(yíng)收415.87億美元,在全球13家重點(diǎn)顯示器件(面板)企業(yè)中的貢獻(xiàn)率39.2%;累計(jì)營(yíng)業(yè)利潤(rùn)65.87億美元,在全球13家重點(diǎn)顯示器件(面板)企業(yè)中的貢獻(xiàn)率52.6%。

TCL作為與京東方齊名的面板雙雄之一,自然在這一輪利好中同樣受益良多。

2021年,京東方和TCL華星的LCD產(chǎn)能占全球的40%,全球TV面板62%的市場(chǎng)份額被中國(guó)大陸占據(jù)。

但眾所周知,屏幕面板一直就是呈周期性的,在周期來(lái)臨時(shí)面板廠商利潤(rùn)豐厚,投資繼續(xù)增加。

隨后產(chǎn)能慢慢過(guò)剩,接下來(lái)就價(jià)格向下,一直到割喉,然后一批企業(yè)倒閉,從日本到韓國(guó)到中國(guó)臺(tái)灣,莫不如此。

2021年年中,面板價(jià)格沖高之后開始回落。業(yè)內(nèi)分析機(jī)構(gòu)判斷,2022年第二季度才會(huì)止跌企穩(wěn)。

對(duì)此,業(yè)界也出現(xiàn)了許多擔(dān)憂和質(zhì)疑,比如“面板產(chǎn)業(yè)又被打回原形”“行業(yè)本來(lái)產(chǎn)能就過(guò)剩”。

TCL最近的年報(bào)中也如實(shí)寫道:“半導(dǎo)體顯示市場(chǎng)從去年9月開始進(jìn)入下行周期。面對(duì)受經(jīng)濟(jì)放緩和市場(chǎng)需求疲軟影響的悲觀局面,TCL華星面臨壓力。”

回到股價(jià),9月正式下行,4月股價(jià)開始持續(xù)跳水,基本符合了資本前瞻的特性。

此外,參考京東方的股價(jià)走勢(shì)我們也可以看出,二者走勢(shì)具有極強(qiáng)的相似性,可以說(shuō)從側(cè)面印證了二者是受到了同樣的賽道周期影響。

兩頭挨打

“C-D”階段的平穩(wěn)是預(yù)期之中的。

利空出盡,觀望情緒,股價(jià)磨底,這三者常常相伴而行。

但宏觀市場(chǎng)的巨變打斷了這一切。

在疫情之后,美國(guó)政府推出了大量的資金刺激政策,來(lái)刺激經(jīng)濟(jì)復(fù)蘇,這擋住了經(jīng)濟(jì)的直接死亡,但同時(shí)帶來(lái)了很多問(wèn)題。

從2022年以來(lái),各種通脹、戰(zhàn)爭(zhēng)等帶來(lái)的問(wèn)題,讓人們不僅對(duì)當(dāng)下的通脹感到擔(dān)憂,更嚴(yán)重的是,從債券市場(chǎng)來(lái)看,人們對(duì)未來(lái)五年的長(zhǎng)期通脹問(wèn)題的擔(dān)心程度之高,是歷史上少見的。

如圖所示,自2022年初以來(lái),美聯(lián)儲(chǔ)終于下定決心開啟了加息大幕。

“控制通脹和收緊流動(dòng)性”,已經(jīng)成為了其今年最為明確的主線任務(wù)。

其結(jié)果,便是“資本價(jià)格的上漲”。

當(dāng)通脹壓力上行,資本非常便宜時(shí),那么錢放在手里就是燙手的,稀缺的是投資標(biāo)的,其中尤其是以科技、生物科技以及新的IPO為主。

反過(guò)來(lái)當(dāng)政策開始收緊,資本價(jià)格上漲之后,那么此時(shí)便是現(xiàn)金為王的時(shí)代,投資者開始不得不更加關(guān)注企業(yè)的短期確定性,長(zhǎng)期增長(zhǎng)的預(yù)期便不再那么吸引人。

美股市場(chǎng)上,所有的軟件、互聯(lián)網(wǎng)和金融公司里,有61%的公司目前的市值低于2020 年疫情前的價(jià)格。

不計(jì)代價(jià)的增長(zhǎng)不會(huì)被認(rèn)可,不計(jì)代價(jià)增長(zhǎng)而獲得回報(bào)的時(shí)代已經(jīng)悄然結(jié)束。

總結(jié)來(lái)看,世界流通貨幣收水之際,全球所有曾經(jīng)受益于通脹預(yù)期的投資標(biāo)的都會(huì)減值。大宗商品,金價(jià),虛擬貨幣,高風(fēng)險(xiǎn)投資標(biāo)的,股票等若干蓄水池,都會(huì)面臨水位下降的預(yù)期。

其中投機(jī)屬性越強(qiáng),風(fēng)險(xiǎn)越大的投資品就越容易受到其影響。

典型代表便是LUNA幣,5月中旬24小時(shí)內(nèi)共有逾37萬(wàn)海外用戶爆倉(cāng),爆倉(cāng)價(jià)值9.38億美元,約63.6億元人民幣直接蒸發(fā)。

具體到股票市場(chǎng),農(nóng)業(yè)、礦業(yè)、土木等確定性較強(qiáng)的賽道受影響最小,而TCL所在的科技賽道受影響最大。

具體到科技賽道中,面板由于其長(zhǎng)周期特性進(jìn)一步放大了高風(fēng)險(xiǎn)不確定性,因此哪怕已經(jīng)到了6倍的市盈率,依然表現(xiàn)出“熊不言底”。

作為傳統(tǒng)農(nóng)業(yè)大國(guó)的國(guó)民,我同大多數(shù)人一樣抱有著樸素的價(jià)值,認(rèn)為勞動(dòng)創(chuàng)造財(cái)富,實(shí)干才最有價(jià)值。

但回顧過(guò)去一年,疫情來(lái)臨之際,對(duì)岸直接超發(fā)貨幣解決問(wèn)題。

作為制造業(yè)大國(guó),我們雖然出口驟增,但上游大宗商品等原材料價(jià)格暴漲,實(shí)干的勞動(dòng)者在產(chǎn)業(yè)鏈中的議價(jià)權(quán)一目了然,最終并沒有賺到太多實(shí)際的利潤(rùn)。

通脹壓力之下,對(duì)岸再一次收水。

資本市場(chǎng)望風(fēng)而逃,經(jīng)濟(jì)活性受到重創(chuàng)。大A直接死給你看,實(shí)體企業(yè)也紛紛下調(diào)預(yù)期,節(jié)衣縮食。

通脹周期,上游挨打。收縮之際,下游挨打。

樸素的價(jià)值觀不一定會(huì)在現(xiàn)實(shí)世界中得到回應(yīng),一聲嘆息。

現(xiàn)實(shí)VS未來(lái)

前兩部分中,我們分別從賽道壓力和宏觀壓力兩方面對(duì)TCL的處境進(jìn)行了解析。

最后,我們將把目光進(jìn)一步聚焦到企業(yè)本身,并結(jié)合現(xiàn)實(shí)情況進(jìn)行分析。

前文中,我們分析的重點(diǎn)一直在其主要營(yíng)收模塊“面板顯示”業(yè)務(wù)方面。

但事實(shí)上“面板顯示”并不能完全代表這家企業(yè)。

就其公開資料對(duì)自己的定義來(lái)看,“TCL科技集團(tuán),發(fā)展戰(zhàn)略聚焦于泛半導(dǎo)體產(chǎn)業(yè)。”

具體到業(yè)務(wù)構(gòu)成方面,公司大致可以分為“半導(dǎo)體顯示業(yè)務(wù)”(面板)、半導(dǎo)體光伏及半導(dǎo)體材料業(yè)務(wù)以及分銷業(yè)務(wù)。

2021年財(cái)報(bào)顯示,以上三大業(yè)務(wù)營(yíng)收比例分別為53.82%,25.11%,19.51%。毛利率則分別是24.62%,21.69%,3.62%。總營(yíng)收為1636.91 億元,同比上漲了113.05%。

21Q4單季來(lái)看,公司實(shí)現(xiàn)營(yíng)業(yè)收入426.49 億元,環(huán)比下跌了8.61%,實(shí)現(xiàn)歸母凈利潤(rùn)9.55 億元,同比下跌了59.56%,環(huán)比下跌了58.80%。其中TV面板價(jià)格下跌15.48%~35.10%。

財(cái)報(bào)也誠(chéng)實(shí)反映了前文提到的面板周期。

2022年一季報(bào)繼續(xù)沿襲了這一趨勢(shì),半導(dǎo)體顯示業(yè)務(wù)實(shí)現(xiàn)營(yíng)業(yè)收入 200.4 億元,同比增長(zhǎng)15.3%,凈利潤(rùn)3.4億元,同比下降85.8%。

但光伏業(yè)務(wù)成功“救主”,22Q1 TCL中環(huán)實(shí)現(xiàn)營(yíng)收133.7億元,同比增長(zhǎng)79.1%,凈利潤(rùn)14.6億元,同比增長(zhǎng)96.2%。

從發(fā)展歷程來(lái)看,TCL屢次出手業(yè)務(wù)驅(qū)動(dòng)型投資,用資源置換驅(qū)動(dòng)業(yè)務(wù)發(fā)展,通過(guò)投資而不是自建的方式去不斷“續(xù)命”,一次次開辟第二曲線,進(jìn)而穿越周期。

從上個(gè)世紀(jì)八十年代的卡式錄音磁帶,到1985年開始涉足電話業(yè)務(wù),成立TCL通訊設(shè)備公司。

再到九十年代,TCL開始接觸彩電、電腦、手機(jī)等業(yè)務(wù),再到如今的面板顯示。

這一次次跳躍之中,既有聯(lián)結(jié),也有著跨行業(yè)跨定位的割舍。

2006年,重金收購(gòu)法國(guó)彩電品牌湯姆遜造成巨額虧損后,董事長(zhǎng)李東生寫下了那篇《鷹之重生》,奠定了該企業(yè)上下“既往不戀,縱情向前”的認(rèn)知慣性。

2020年,TCL參與中環(huán)集團(tuán)混改,成功并購(gòu)中環(huán)集團(tuán),將新能源光伏與半導(dǎo)體材料業(yè)務(wù)收入TCL科技,進(jìn)一步豐富了其業(yè)務(wù)線,更是將“碳中和”的風(fēng)口囊入懷中。

但與此前不同的是,“面板顯示”業(yè)務(wù)絕不是“電視”、“收音機(jī)”類逐漸被時(shí)代拋棄,理應(yīng)被“鷹”果斷拔掉的“舊羽毛”。

產(chǎn)業(yè)地位來(lái)看,韓國(guó)三星集團(tuán)所占據(jù)的位置便是非常明確的參考,上攻空間依然巨大。

未來(lái)趨勢(shì)方面,數(shù)量更多,場(chǎng)景更加廣泛的屏幕交互也是相對(duì)確定且足夠誘人的可能。

如果說(shuō)中環(huán)代表的光伏業(yè)務(wù)所處的剛剛起步藍(lán)海市場(chǎng),是一張等待刮開的彩票。那么華星所處的面板賽道則是沃野千里,不容忽視且應(yīng)當(dāng)長(zhǎng)期耕耘的良田。

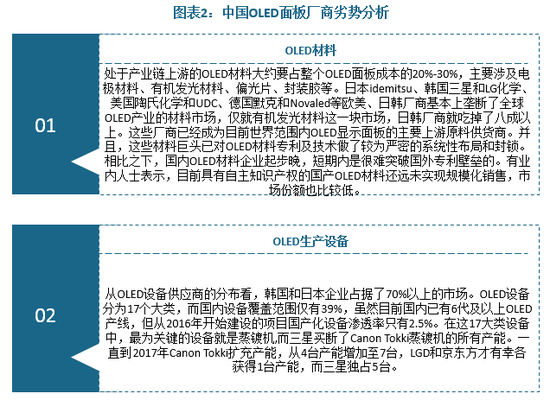

目前,由于中國(guó)大陸企業(yè)的強(qiáng)勢(shì),三星、LGD等老牌企業(yè)早早就放棄了LCD面板,早在2004年就開始布局下一代面板技術(shù)OLED。

按照據(jù)CINNO Research的調(diào)查數(shù)據(jù)顯示,2021年全球市場(chǎng)AMOLED智能手機(jī)面板出貨約6.68億片,同比增長(zhǎng)36.3%。而三星一家就拿下了72%的份額。

而韓系另外一大廠商LGD也拿下了7%的份額,兩家韓系廠商聯(lián)手拿下了全球近80%的手機(jī)OLED屏市場(chǎng)。

而國(guó)產(chǎn)廠商則拿走了剩余的20%左右的份額。其中京東方排名全球第二,份額為9%。維信諾份額為5%排名第四,再是EDO(和輝光電)、CSOT(TCL華星光電)、Tianma(深天馬)。

最新數(shù)據(jù)則顯示,2季度全球手機(jī)OLED出貨量為1.46億塊,而三星的市場(chǎng)占比為69.5%,這是三星歷史上首次在OLED屏市場(chǎng)上跌破70%。

而國(guó)產(chǎn)廠商們已經(jīng)拿下了24.2%的份額,京東方排全球第二,出貨量為1428萬(wàn)片,環(huán)比增長(zhǎng)36.1%,維信諾二季度出貨量達(dá)980萬(wàn)片,位居全球第三,較Q1激增高達(dá)44%,增幅居各廠商之首,進(jìn)步同樣明顯。

相比之下,TCL華星的進(jìn)程只能說(shuō)差強(qiáng)人意。

當(dāng)然,在另一方面,在更加傳統(tǒng)穩(wěn)健的LCD領(lǐng)域,TCL的表現(xiàn)則非常不錯(cuò)。

群智咨詢的數(shù)據(jù)顯示,2021年上半年,全球LCDTV面板出貨量排名中,TCL華星排第二位。CINNO Research的統(tǒng)計(jì)顯示,2021年上半年,京東方、TCL華星、惠科三大巨頭的LCD面板出貨面積占全球總出貨面積的50.9%,占比首次超過(guò)一半。

另一邊,在更務(wù)實(shí),商用性價(jià)比更高的MLED方面,TCL今年同樣動(dòng)作頻頻,今年3月,TCL一口氣推出3款MiniLED電視,5月又推出4種尺寸的Q10G MiniLED電視。

隨著MLED的熱度不斷上漲,TCL的相關(guān)布局在短期營(yíng)收方面可能會(huì)有進(jìn)一步提升作用。

5月初,在財(cái)報(bào)發(fā)出后的業(yè)績(jī)溝通會(huì)上,李東生特別提到了如何面臨2022年的新挑戰(zhàn)。分別是三大著力點(diǎn)

第一是堅(jiān)持底線思維,任何重大的項(xiàng)目經(jīng)營(yíng)決策,要先立于不敗再求勝,對(duì)于決策要謹(jǐn)慎;

第二是在業(yè)務(wù)的資源配置方面適當(dāng)?shù)厥湛s,要控制發(fā)展節(jié)奏,要穩(wěn)定經(jīng)營(yíng)現(xiàn)金流,嚴(yán)控資產(chǎn)負(fù)債率;

第三要堅(jiān)定信心和戰(zhàn)略定力,繼續(xù)推進(jìn)TCL的‘9215’戰(zhàn)略,在危中尋機(jī),逆境發(fā)展。

底線,收縮,現(xiàn)金流,負(fù)債率。

宏觀驟冷之際,商海沉浮多年的李東生,很清楚現(xiàn)在的溫度是怎樣。

2022年是很枯燥的一年,我們很難作出那些曾經(jīng)令人興奮的科技展望,也很難對(duì)企業(yè)提出什么“星辰大海”的要求。

凌冬已至。現(xiàn)在的第一訴求是面對(duì)現(xiàn)實(shí),正視恐懼,活下來(lái)。保護(hù)好自己的現(xiàn)金流,維持住團(tuán)隊(duì)的基本盤,持續(xù)盯住自己想要投資的未來(lái)。

正如《基督山伯爵》在結(jié)尾中所說(shuō)的那樣。

人類的全部智慧就蘊(yùn)藏在這兩個(gè)詞中:

“希望”。

“等待”。

作者簡(jiǎn)介