美的第二次大裁員背后

歡迎關注“新浪科技”的微信訂閱號:techsina

作者丨林夏淅 編輯丨劉肖迎

來源:市界

美的集團正在經歷自身歷史上的第二次“大規模裁員”。

美的集團董事長方洪波在5月6日的一次電話會議中表示,“未來三年行業會面臨比較大的困難,是前所未有的寒冬”。面對老員工在內部論壇發表的長篇離職感言,他也只能表示“深感慚愧”。

與之形成鮮明對比的是,5月26日,董明珠在格力官方認證的抖音賬號露面,對所有格力員工承諾,“無論任何困難的情況下,絕不裁員,在非常困難的情況下,寧肯降工資,也要讓每個人有簡單可靠的保障”。

為什么裁員的是家電龍頭美的集團?這是許多人的疑問。

從財務數據看,美的集團并不是“壞學生”。2021年,美的集團營業總收入為3433.61億元,這是其首次突破3000億元大關,公司歸母凈利潤為285.74億元,也創造了歷史新高。此外,5月23日,A股上市公司科陸電子公告稱,美的集團將斥資不低于22億元,晉升為公司控股股東。

爭議之中,美的已然成為裁員動靜最大的一家。

時隔10年的“大裁員”

2022年5月18日,脈脈熱搜榜第四位,是關于美的集團裁員的消息。

綜合多平臺信息拼湊出的全貌是,美的集團內部正在進行一場規模不小的裁員,目前正處于第二輪,618后還會有第三輪,各部門裁員比例不一,整體裁員比例可能在30%左右。

5月19日美的集團官方回應稱,“鑒于對內外部環境的判斷,公司有序收縮非核心業務,暫緩非經營性投資,多措并舉,進一步夯實增長潛力,提高經營業績。”

5月20日美的集團召開的2021年度股東大會上,方洪波對傳聞中50%的裁員比例給出了“無中生有”的回應。

(方洪波)

(方洪波)據悉,美的To C業務將保留家電核心品類,母嬰、寵物電器等品類優化,整體要實現轉型升級、結構優化、加強海外;To B業務保留“四大四小”(四大:機器人與工業自動化、樓宇科技、新能源汽車零部件、儲能,四小:萬東醫療、安得智利、美云智數、美智光電),其他關停并轉。

整體來說,美的集團對To C業務更強調“優化”,對To B業務更強調投入。

美的集團CFO兼財務總監鐘錚表示,被優化的母嬰、寵物電器等業務及部分SKU(單品類營收不超過1000萬元、復合增長下降的)對美的整體營收沒有影響,對盈利提升反而是有利的。

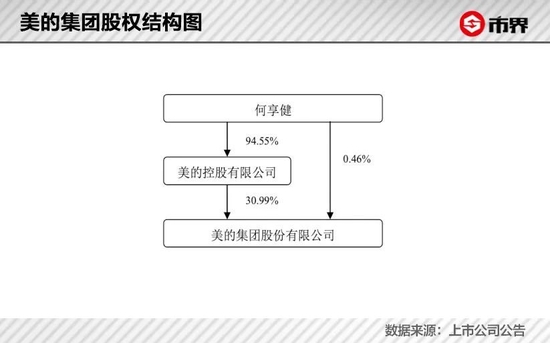

截至當前,公司實控人何享健直接和間接持有美的集團29.76%的股權,按當前3766億元市值計算,對應股權價值1120.8億元。

事實上,正好是10年前的2012年,即方洪波剛接過美的集團董事長之位那年,美的經歷過一場更大范圍的裁員。

在1993年到2009年的高速擴張階段,美的采取的是相對獨立的事業部發展模式,各事業部有較高的自主權。2010年集團銷售雖然突破1000億元,但公司盤點發現,這種四面出擊的模式下,美的的凈利潤還不如同行業內制造單一產品的企業凈利潤。

于是美的開始“做減法”,通過各種維度的考核指標,剔除缺乏核心競爭力而長期虧損,以及規模過小、利潤微薄的業務和產品,集團SKU(產品類別)從2011年的2.2萬個左右減少至2000多個。

與此同時,美的集團的員工人數,則從2011年高峰期的19.6萬人,縮減至2015年的11萬人出頭,裁員比例超過4成。方洪波當時提到的目標是,“到2017年銷售額做到2000億元時,員工總數控制在10萬人以內”。

從結果來看,業務優化、人員縮減確實給美的集團帶來持續增長的業績,10年時間從1000億元增至3000億元,凈利潤也終于從2019年開始連續三年超過格力。

但員工規模的發展并未如方洪波當時所愿,2017年雖然收入達到2419.19億元,員工人數卻也在連續并購東芝家電、德國庫卡之后重回增長軌道,達到13.68萬人,之后又陸續增長至2021年末的16.58萬人,基本回到了上一輪大裁員前的水平。

10年時間,方洪波和美的似乎在裁員這件事情上陷入一個“怪圈”。

庫卡提高了薪酬壓力

事實上,在美的重回擴張的路上,收購庫卡是一個關鍵事件——人員明顯增長、人均薪酬大幅提高、業績不及預期,都可以視為此次裁員背后的一個“隱形推手”。

2015年的美的集團,人員結構調整基本完成,卻又碰上了家電市場的下行周期,于是首次在年報中提出“智慧家居+智能制造”的戰略,將工業機器人業務視為第二增長曲線。

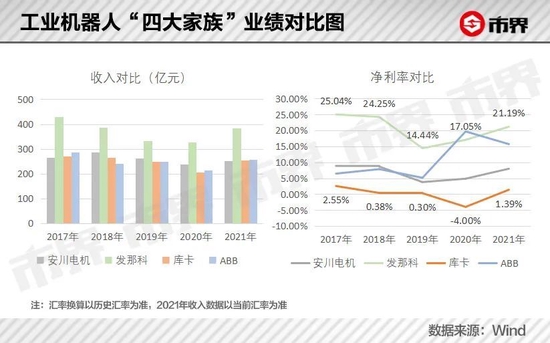

全球范圍內,德國庫卡、瑞士ABB、日本發那科和日本安川電機,被稱為工業機器人的“四大家族”,其中庫卡是世界上首家將靈敏輕型機器人帶入生產車間的機器人制造商。

于是美的在2015年首次增持了德國庫卡的股份,同時與日本安川成立合資公司,深入工業自動化領域。

(方洪波與美的集團創始人何享健)

(方洪波與美的集團創始人何享健)2017年1月,美的集團以37億歐元(約合人民幣271億元)進一步完成對庫卡的收購,合計持有其94.55%的股權。

完成收購當年,美的集團全球范圍員工人數從11.24萬人增至13.68萬人,增幅21.71%,是上市以來增幅最高的一年。

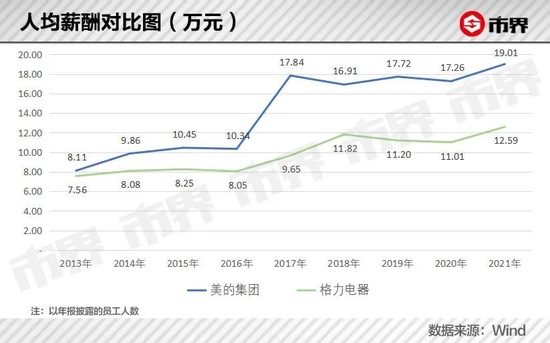

更重要的是,對庫卡的收購直接拉高了美的集團整體的人均年薪——從2016年的10.34萬元躍升至2017年的17.84萬元,增長了72.47%。

也是從2017年開始,美的集團大幅度拉開了和格力電器的人均薪酬差距,到2021年,美的和格力人均薪酬分別為19.01萬元和12.59萬元。

除了帶來高企的人力成本,收購庫卡還給美的集團帶來了相當高的商譽——2021年末,美的集團278.75億元的商譽總額,在A股4000多家上市公司中位列第二,與美的集團2021年的凈利潤總額相當。

如此代價的背后,美的對庫卡的并購事實上是存在爭議的。

在斥巨資收購庫卡之前,雙方曾在2016年6月簽訂一份有效期為7年半的《投資協議》,約定美的將保持庫卡在多方面獨立性、不改變現有員工人數、不會促使庫卡退市、訂立隔離防范協議維護庫卡的商業機密和客戶數據等等。

當時有庫卡高管對媒體表示,協議到期前,美的拿不到庫卡的數據,“企業管理層的決定還將繼續在德國做出”。

從業績水平來看,美的曾在要約文件中表示,“庫卡有可能在2020年之前超額完成其設定的40-45億歐元收入(約合人民幣286億元-321億元),且其中10億歐元來自中國市場”。

但現實情況遠不及如此——自2017年并表之后,庫卡的收入一路下滑,從2017年的34.79億歐元降至2020年的27.92億歐元,2021年才回升至35.65億歐元,但其中來自中國的收入只有6.81億歐元。

與“四大家族”中的另外三家相比,庫卡的收入規模始終處于第二梯隊,毛利率和凈利率始終居于最低水平,2020年還一度出現4%的虧損,即便2021年情況有所好轉,仍是“四大家族”中盈利能力最弱的。

雖然美的集團現任財務總監鐘錚明確表示,庫卡2021年業績已經出現增長,不存在減值,但鑒于過去幾年庫卡業績遠不及預期,未來減值風險仍是懸在庫卡頭上的“一把劍”。

由于收購時沒有業績承諾,因此商譽減值與否,主要依靠公司財務負責人對未來現金流的預計,具有一定主觀性。在此背景下,并購庫卡前后,美的集團財務總監職位的頻繁變動值得關注。

上市之初,美的集團財務總監為袁利群,2016年即收購庫卡當年,袁利群離開美的集團,帶走了9075萬股受限股份,陸續減持后目前仍持有3932萬股,當前對應市值22.41億元。

在那之后,2016年到2021年間,美的集團先后更換了三任財務總監/首席財務官。其中2019年10月上任的Helmut Zodl曾是IBM公司的區域財務總監,2005年至2017年在聯想擔任財務總監和首席財務官,但Helmut Zodl僅在美的集團任職首席財務官15個月就走了,從上市公司領取了接近1000萬元的薪酬。

2021年11月23日,美的公告稱計劃收購庫卡剩余5%股權,完成私有化,交易完成后庫卡將成為美的的境外全資子公司,并從法蘭克福交易所退市。

這意味著,原本約定于2023年到期的《投資協議》,被美的提前打破了。

有業內人士對《財經》表示,美的希望此舉能夠讓庫卡更適應中國本土的發展需求,從研發、生產、營銷等方面做到深度協同。

有跡可循

除了庫卡帶來的壓力,美的集團在原有的家電業務板塊,也面臨著前所未有的挑戰。

作為美的消費電器業主要原材料的鋼、銅、鋁,2021年都面臨大幅度的漲價——和2020年3月末的相對低價相比,2021年10月三種材料分別漲價119%、114%和62%。

此外運費上漲、芯片短缺、供電緊張等多重負面因素,都在對美的的業績形成擠壓。

與此同時,雖然努力發展小家電業務多年,但冰箱、空調和洗衣機三大家電產品,依然是美的核心收入和利潤來源,而地產行業又會對大家電業務帶來重要影響。

2021年下半年以來,房地產行業的持續調整肉眼可見,統計局數據顯示,2022年1-4月國內商品房銷售面積39.77億平方米,同比下降20.9%,較一季度持續放緩。

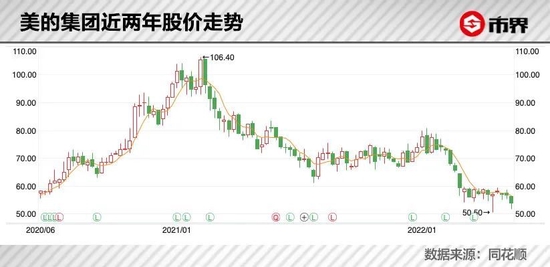

截止5月26日,美的集團最新市值3765.81億元,較最高點的7348億元市值跌去近5成。

新舊業務雙重壓力下,美的集團的多項指標其實已經出現了隱憂。

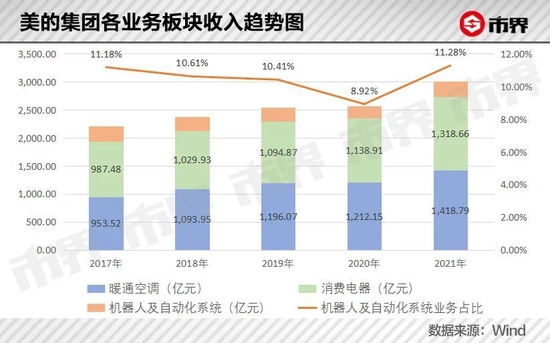

數據顯示,2018年以來美的集團收入增幅有所放緩,主要是由于2017年收購的庫卡機器人業務始終處于負增長,且暖通空調和消費電器業務在房地產下行的背景下出現增長乏力。2021年的收入回升,很大程度上是上游原材料漲價、美的上調產品價格導致。

更直觀的是凈利潤指標——2015年至2019年,其凈利潤增幅一直保持在16%-17%左右,但2020年和2021年突然分別降至8.82%和5.49%,大幅偏離原有增長軌跡。

在大公司均以預算先行的財務制度下,如此幅度的偏離意味著不可控的情況發生了。

疫情以來大宗商品漲價、海運物流漲價、能源供應漲價,一系列消極因素都對美的集團利潤形成擠壓,導致其毛利率好不容易攀升至2019年的28.86%后,又從2020年開始下跌,2021年末跌至22.48%,已經低于10年前的水平。

資金情況來看,雖然2022年一季度末美的集團賬面698.47億元的貨幣資金仍能覆蓋合計627.72億元的長短期帶息債務,但貨幣資金與短期帶息債務之間的“安全邊際”已經從2019年的637.55億元降至2022年3月末的294.59億元。

與此同時,美的集團在應收賬款保持相對穩定的情況下,應付票據及應付賬款不斷攀升,2021年末達到987.36億元,為上市以來最高水平,比應收賬款及票據高出了693億元。

這種占用上游資金的能力,可以被解讀為產業鏈內相對強勢的地位,但客觀上也帶來了更大的流動性壓力——2021年末,美的集團的速動比率和現金到期債務比,分別為91%和52.31%,均為2014年以來的最低水平。

時至今日,美的無疑是家電行業中多元化和出海都比較成功的代表。

順境中,多元發展讓美的盡享多賽道紅利,但人員擴張也成為必然。2016年高光時期,美的集團165.78萬元的人均創收,位列A股79家家電企業的第三名,高于海信視像、海爾智家、格力電器、老板電器。

但在突如其來的逆境面前,萌芽的新賽道顯然不具備核心業務般的抗風險能力,“擴張-試錯-收縮-裁員”成為一種必然結果。2021年美的集團人均創收207.09萬元,在A股家電行業位列第12名,已經落后于上述企業。

主張多元化的美的,正在經歷大幅裁員,而承諾絕不裁員的格力,事實上員工人數有減無增——從2019年末的8.88萬人,陸續降至2020年末的8.4萬人、2021年末的8.19萬人。

高贊網友留言道,“高手降工資讓員工自己走”、“減工資相當于裁員”。從這個角度看,二者只是采取了不同方式應對行業和自身的變革。

美的集團2021年年報中的一句話與此番裁員頗為應景,“在大時代里面,沒有一條道路是平坦的,也沒有一條道路是一成不變的,偉大企業必然經歷過周期的輪回與洗禮。”

2012年那一場裁員,可以說是方洪波接過何享健的接力棒之后,面臨的第一場大考。

如今10年過去了,美的人員工規模重回高點,毛利率則跌破歷史低點,方洪波仿佛又回到一切開始的那個路口。

(除單獨標注來源外,以上圖片來自視覺中國)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介