微信加速掙錢,張小龍有了新挑戰

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊曉鶴

來源:Tech星球(ID:tech618)

“微信也要搞618了,電商的節日也參與?”

這是很多人第一時間的反應,而且微信視頻號不僅要參與,還是官方首次籌備618。這還不算,視頻號連軸開演唱會、加速開發內容付費產品、企業微信接口收費等等,曾經對商業化佛系的微信,如今將觸手拓展至社交外的各個領域,努力提速商業化。

一直以來,“克制”是微信和張小龍的座右銘。從2011年誕生至今,打擊微商、朋友圈每天最多4條的廣告加載率,小程序、企業微信到視頻號免費的生態,微信一直避免過度商業化。

然而,在互聯網經濟幾乎硬著陸的今天,騰訊也不再是“印鈔機”了。從騰訊5月18日發布的2022年Q1財報看,騰訊本季度收入為1354.71億,同比基本持平,環比下降6%;經營盈利為372.17億元,同比下降34%,環比更是大降66%。營收、凈利的增速都創了近十年的新低。

從財報公布的數據看,微信及 WeChat 合并月活躍賬戶數已達 12.88 億、同比增長 3.8%。手握10億月活,一向佛系的微信,也需要承擔騰訊營收的重任。

從這次財報看,騰訊營收重點的增值服務中,視頻號直播服務收入增加,社交網絡收入增長1%至291億元,企業服務也成為少數維持同比增長的業務。這些數據都體現出微信(企業微信)的商業化規模及潛力。

從小小的微信貨幣“微信豆”開始,到今天悄然展開的各項商業化,微信正逐漸向“錢”看。

當然,微信如何保持用戶體驗和生態良性過渡,也是一大新的挑戰。

視頻號吹響商業化號角

“去年618官方沒有組織活動,一些商家自發跟進了618,雙11又有一定規模的商家自發參與。”

談及這次微信視頻號的618活動,阿拉丁研究院負責人謝瑩暉告訴Tech星球,也是經過兩次的初步探索,這次618,視頻號官方開始做電商大促活動,找了很多品牌做活動。

沒有抖音對大品牌“滿300減50”的補貼,視頻號對商家只有一些推流獎勵。從5月31日晚8點開始,“6.18視頻號直播好物節”開始。一位商家告訴Tech星球,活動入門門檻是“最低單場銷售金額達到1萬元,達人單場退貨率超過40%”。

雖然看似設置的門檻不高,但視頻號生態還不太成熟,能符合這些條件的不多,會篩選去很多個人普通賣家。實際上,主推KA品牌商家,也是目前視頻號帶貨的策略。為此,視頻號設置了S、A、B、C的商家等級,其中教培圖書類的S級別要求單場銷售額不低于100萬,微信直播間會提供單場10萬UV支持。

“去年視頻號來溫州做了次小規模招商,今年也有7、8家大廠商做定邀”,“老馬電商圈”創始人馬凱躍告訴Tech星球,但整體效果不是太明顯,目前看還缺乏賣爆的案例。據其介紹,某品牌是在抖音上比較大的工廠KA,這幾天在視頻號預計賣了幾百萬,這還是矩陣號加持下的成績。

而且,據悉目前視頻號對一些品類已經開始規范,比如義烏小飾品需要報備,不能證明資質或有其他平臺成績,還無法開店獲得流量。

不僅籌備618電商節,微信將逐漸打法成型的視頻號演唱會模式,也在緊鑼密鼓地推廣起來。從網傳的微信視頻號演唱會招商項目清單中,可以看到6-8月還有后街男孩、劉若英、伍佰等明星演出活動安排。

如此密集地安排商業演唱會,無疑是源于首場崔健視頻號演唱會的成功。這場3小時的直播,點贊超過1.2億,累計觀看次數達6370萬。這也讓這場演唱會的獨家贊助商極狐十分高興,很快拿下接下來的羅大佑視頻號演唱會。

據極狐公布的數據顯示,4月份崔健的演唱會為極狐帶來了上千條高意向用戶線索,預期轉化率可達90%。羅大佑那場演唱會熱度與崔健幾乎同等,預計商業化轉化效率也差不多。贊助商在品宣和轉化效果上都滿意,這也讓視頻號演唱會不愁沒有商業贊助。

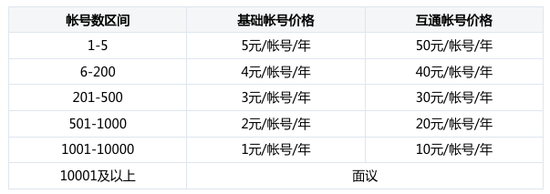

除了視頻號,企業微信也在近期“突然”開始收費,緊跟視頻號的商業化步伐。

5月9日時,企業微信在一份公告中明確提出,要按照平臺接口調用許可,向服務商進行收費。在企業辦公平臺領域,釘釘、企業微信、飛書還在“三國殺”之際,企業微信率先收費,會導致用戶遷移競爭對手那去嗎?

“一開始沒太理解企業微信接口收費,畢竟對于中小企業來說,又多了一筆成本。”合肥SCRM企業快鯨創始人陳允告訴Tech星球,從其公布的收費價格計算看,100人企業使用企業微信成本增加四五千元,雖然不多,但也并不低。

但后來陳允也明白企業微信收費的邏輯,鏈接微信的私域流量,是企業微信獨有、也是最大的優勢。先對這一部分流量管理能力收費,并不影響企業微信后續的功能拓展與升級。“河流的大壩早建起來,早發電(流量)收益,并不影響以后搞養殖和船運等服務。”

陳允認為,目前企業微信應用市場至少有幾百家SCRM(社會化關系管理)企業,雖然企業微信是對他們(第三方服務商)收費,但這些成本肯定要轉移給企業用戶。如果未來企業微信繼續擴大收費范圍,大家也許會在企業微信用SCRM能力,其他的功能用釘釘或者飛書的免費能力。

在視頻號和企業微信兩大產品提速商業化之外,微信本身也有一些付費能力推出。

在今年年初,視頻號上線了首個付費直播間“騰訊NBA”,直播的內容則為NBA常規賽直播,用戶可自行選擇想看的場次,但需支付90個微信豆,越來越多的付費直播內容也在籌備。

還有在近日,微信iOS 8.0.22版中上線了“我付費的內容”這一新工具。點擊“訂閱號頁面右上角”即可看到“我付費的內容”,其中包含了此前所有的付費內容相關數據(付費次數、付費金額),以及已付費內容匯總,幫助用戶加強管理自己的付費內容。

微信多元化的商業化進展,盡管現在還只是一小步,相信對生態來說已經是一大步。

微信商業化的得與失

在用戶眼中,微信這10年,貌似只有小程序、企業微信、視頻號等幾大產品創新。從目前看,也是這幾款產品有商業化的潛力。實際上,微信演化的產品創新非常多。

制圖:Tech星球 陳橋輝

制圖:Tech星球 陳橋輝 從后續的發展情況看,微信探索失利的功能產品也有不少。

其中,微信內置版小紅書——“微信圈子”,這款產品是2018年8月開始運作“我的購物清單”,2019年3月加強社交電商屬性,更名為“好物圈”。在好物圈中可以記錄和分享自己的生活,2019年12月迭代成為“微信圈子”,擁有游戲、美食、母嬰、市場等20余個圈子,有些圈子粉絲數已經聚集到50萬左右。

一位上海互聯網大廠總監閑暇時間創辦的“愛旅行愛生活”圈子,聚集了25000人,已經位居旅行類目第一,但這個圈子最終沒有等到商業化的那一天,微信圈子這款產品就在2021年12月官方宣布停運。

很多網友說,“很遺憾通過停運的新聞,以這種方式認識你。”低調誕生,高調關閉。當然,相比微信圈子,微信也有一些開始很高調,現在卻很低調的產品,典型的是小游戲。

小游戲推出之際,最開始的就是爆款“跳一跳”。2018微信公開課,張小龍現場玩起了火熱的小游戲“跳一跳”,并在現場達到了近1000分。當時宣布,微信小游戲的日活已經達到1.7億。

2020年,微信10周年的公開課現場,微信公布過去一年中,人均游戲時長增長50%,人均游戲款數增加20%,商業變現增加20%。以微信過10億體量來說,這些成績并不算驚艷。

本以為小游戲會經過蟄伏后一鳴驚人,如今卻再無爆款推出。此前,微信團隊公布小游戲發展規劃,2018-2020年休閑、益智、經營類占主導,2020年及未來角色、MMO、策略類型游戲占主導。今天看到微信小游戲熱榜,都是幾款非常眼熟的小游戲,發展規劃并未如預期。

如果分析這些產品成敗的原因,有趣的現象可能是需要強運營的產品,微信一般做不好,如果依靠社交流量輕運營的產品,則會逐漸成功。

比如微信圈子、云逛全球、小游戲這些,都需要建立社區生態,需要強運營引入生態玩家和消費者,建立分享、交流、交易的鏈條,而微信支付、朋友圈、公眾號、微信讀書這些成功產品,則都是產品思維,并不需要后續強運營。

然而,從視頻號這個不僅是微信,甚至是騰訊S+級別的項目看,微信就已經有了明顯轉變。從一開始運營劃分行業邀請抖音、快手MCN機構的加入,到此次618的重點運營推薦,都可以看出微信試圖改變重產品輕運營的思路了。

但正如走向產品神壇的張小龍,建立了微信產品壁壘,運營的壁壘也并非容易。以視頻號的直播電商生態建設為例,不少商家感覺官宣整體的日活、月活很大,但是直播間的流量還是不夠。

馬凱躍認為,這與視頻號用戶粘性不足、帶貨風格還未成型有關。據其估計,目前視頻號直播間是1:1推薦流量,也即自然流量(賬號粉絲、社群、朋友圈)是1,視頻號再推薦等比的流量。

這些流量也不懂視頻號的直播電商風格,是快手的信任經濟還是抖音的興趣經濟?雖然很多人認為,這些都是平臺發明的概念名詞,可從Tech星球體驗看,618好物分享除了京東、小米等官方直播間,很多直播間從場觀、粉絲數還是介紹,你無法分清這是大主播還是大品牌的直播間。

去快手,看到辛巴直播間會下單,在抖音看到爆款會下單。在視頻號,這些直播間先不說東西好壞,你先沒等熟悉就想劃走了。

因此,微信也開始重視對生態頭部玩家的支持,這與微信一貫堅持的平等運營的思路并不一致,但也必須如此。任何生態都接近金字塔形,通過頭部的典型案例吸引玩家入場,中腰部具備付費能力的玩家撐起大盤,底部玩家構成生態繁榮的景象。

曾經,微信生態最大的典型案例應該是拼多多,但拼多多依賴小程序起家后,已經逐漸導流到其獨立APP。在這次上海疫情中,拼多多旗下的小程序“快團團”聚集了80萬團長,雖然交易額無從得知,微信的運營是否能留下其才是關鍵。

微信生態迎來商業化大考

運營的本質是產生交易,交易的本質則是創造收入。

眾所周知,目前微信生態主要盈利部分增值服務和廣告收入。這其中網絡廣告的收入有明顯縮水,騰訊2022年第一季度社交及其他廣告收入157億元,下降15%。

背后原因不難理解,受到疫情以及“雙減”和游戲版號等影響,微信生態內電商、教育、游戲等行業投放都急劇減少。微信也并沒有坐以待斃,增加的公眾號內訂閱列表廣告拉動了其廣告收入增長,部分抵消了聯盟廣告的下滑。

實際上,廣告行業是經濟環境的晴雨表,廣告收入的增長微信并不能掌控,能掌控的是更多微信生態的增長。從微信生態內兩大玩家,有贊和微盟的發展來看,微信本身的發展思路也在調整。

2022年春季,有贊發生大規模裁員,雖然直接原因是快手在2021年雙11后切斷有贊的商品鏈接,但實際上,微信在2020年7月推出小商店,也讓微盟和有贊的發展前景,不被資本市場看好。

在微信生態內做工具服務,整體天花板還是非常高。阿拉丁研究預測,未來三年,公眾號、視頻號、企業微信、小程序商業化能力的釋放,將促進微信電商GMV飛速提升,整體規模突破10萬億。只是對第三方服務商來說,最大的隱憂是微信是否決定逐漸提升平臺自營能力。

努力提升商業化進展的微信,可能認為自建交易平臺、工具產品、支付服務等系列服務,才能對生態玩家有更強的掌控力,以及建立更為多元化的收入方式。

雖然鮮少露面的張小龍并未公開表達此觀點,但騰訊副總裁、CSIG負責人湯道生在接受36氪采訪時,也表達了類似的意思:我們是圍繞增長模式的改變來做調整——從過去更多強調收入規模,逐步轉向以自研產品為收入主導的業務模式,強調健康、可持續的收入結構。

無論如何,已經發展10年的微信,是時候提升商業化營收了。對比日活6億的抖音來說,其母公司字節跳動公布2020年實際收入達2366億元,同期,月活超10億的微信為主創造的社交網絡廣告收入1081億元,貨幣化率甚至還不到前者2分之1。

當然,圖文為主的微信,并不適合提升廣告加載率,可能內容創作者和商家的付費流量獲取,以及接口、交易抽傭才是微信重點發力的方向,這也是目前視頻號、企業微信正展現出來的商業化思路。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介