從游戲機、計算機、智能手機的過去五十年 看VR和AR的未來五十年

奧德賽游戲畫面

奧德賽游戲畫面歡迎關注“新浪科技”的微信訂閱號:techsina

文/徐梧

來源:琉璃創造(ID:gh_5fb8e678075a)

主要觀點:

元宇宙是概念不是機會,新計算設備的進展會帶來機會。

二維互聯網的一連串設備共同構成過去50年的體驗和應用。未來50年是前50年的整體迭代。

在一個真正意義上非常流行的設備問世前,會經歷很多次試錯和多場泡沫。在錯誤時間入場,哪怕你是宇宙第一大廠,一樣沒戲。

Quest2相當于雅達利2600,相當于未來50年的開端,更多激動人心的交互和應用才剛剛開始。

兩大矛盾會長期限制VR和AR的發展:光學技術和設備小型化。

預測計算設備未來的三個方法:判斷它到底是哪一種設備,判斷關鍵硬科技的突破時間,判斷新交互的發明時間。

依賴于硬科技的進展,VR和AR的發展會是一件數以十年計的,但最終會走向大幾十億用戶的主流市場。

上個月我在鴕鳥會上進行了一場有關元宇宙的分享,以下是我當時分享的文字記錄,為了方便閱讀,略有刪改。

元宇宙究竟是什么

這個題目其實是我9月初定的,那時候Facebook還沒有宣布改名為Meta, 我講這篇文章并不是為了去蹭這個熱點。10月28號Facebook Connect大會,扎克伯格講的內容大概也能夠預期出來,元宇宙短期之內能火一把,我覺得這個也是預期之中的,但我沒想到大家的反應這么激動,無數人基本上每天都在發報告,試圖分析這件事。這個題目我是一直想講的,拖了一年多,現在找個機會講講,促進一下我的進度。

我研究這個領域是比較嚴肅的,首先我用自己掙的錢在這個領域里投資,然后我也是VR設備的使用者:我使用VR設備的時間,大幾百個小時肯定是有的。但在國內,我比較少見到特別嚴肅在研究這件事情的人。大家談的東西都特別概念化,各種概念,沒什么意義。接下來我會結合自己之前的一些了解和實踐,試圖從宏觀的層面講一講我對這件事的理解。

不同的人對元宇宙的理解不一樣。所以在展開講這件事之前大家先要對齊一個定義,元宇宙到底是什么。在NFT從業者眼里,元宇宙是資產的確權問題,把財產轉到元宇宙后資產必須去中心化;還有些人,像Roblox講的是游戲形態的問題。我理解元宇宙比較簡單,它描述的不是一個賽道,而是平行宇宙,是我們今天的科技設備給大家帶來的這種臨場感和沉浸感,已經能夠和現實世界的體驗逼近了,是現實世界的平行世界,達到這種狀態就可以被稱為元宇宙。所以我認為的元宇宙非常簡單,它就是VR和AR的硬件發展,然后用戶通過這些硬件使用的軟件得到的體驗就是元宇宙。這個體驗可以是娛樂,可以是教育,可以是社交,也可以是效率工具,本質就是新一代計算設備給大家工作、生活帶來的一連串改變。所以我研究元宇宙就是看VR和AR這種新的計算設備和應用在未來的發展,這是我對它的一個理解,沒有很復雜。

“人類面前有兩條路。一條是向外,通往星辰大海;一條向內,通往虛擬現實。”-- 劉慈欣

前段時間有篇文章提到,劉慈欣老師講的人類兩條線,一條線是星辰大海很偉大,另一條線是元宇宙就走向文明滅亡了。我覺得不必過度去解讀這件事,有兩點:第一點,我們現在做的事本質還是計算設備的延續,無非是讓我們今天在屏幕上花的時間效率更高,質量更好。今天我們花在屏幕上的時間已經很多了,比如我上個星期iPhone的平均使用時間是8個小時;第二點,人類科技的發展有很多問題需要去解決,VR和AR解決掉一部分,新能源解決掉一部分,生物科技解決一部分,等等。沒有哪個科技是包治百病的,所以我覺得兩條路線不存在走哪條路人類就滅亡了。這是我覺得在開頭需要說的一件事。

我的標題字數很長,但是這是把我認為最重要的關鍵詞都寫進去了,就是從游戲機、計算機、智能手機的過去50年,去看VR和AR的未來50年。這個標題其實是我對于整個元宇宙的一個很宏觀的認知,我們未來可能經歷的這50年是之前的50年整體的迭代。之前有很多人在分析,比如說講PC互聯網、移動互聯網、空間互聯網,是把這三個并列在一起講。我會認為過去50年是二維設備的迭代,無非是從大到小。我們所進入的新的50年會是一個三維世界,這是我top-down(自上而下)對這件事的理解,是50年對50年的事情。

過去50年我們也有很多的計算設備,最早火起來的是游戲機,接著是個人電腦,然后是智能手機,這是一攬子設備,它不是某一個設備。因為很多人上來會講說,我們接下來出的VR的設備就是 iPhone或者怎么樣,它不是。我們接下來會面臨的設備有很多很多種,所以這是為什么我一定要在標題把這三個都點出來。

游戲機、計算機、智能手機的過去五十年

要研究未來的50年,我們需要對過去50年有一個相對比較整體的認識,所以我今天差不多有一半的時間是在講過去50年的一些關鍵的時間點,到底發生了些什么事兒。

現在是2021年,過去50年整個這波大浪就要從1970年來看起。首先計算設備這件事情,當然更早一些還有打字機,但就從半導體帶來的革命來說,最早開始流行的是游戲機,有了游戲機之后之后才有了個人電腦。所以我們先看游戲機的發展。

Phase 1: 垂直計算設備階段--游戲機的誕生

最近有個數據顯示,2021年10月份PS5突破1000萬臺了,擁有眾多粉絲,上一代PS4的銷量大約是1.1億臺。但游戲機的發展也不是說從第一天開始就有很多用戶。包括我們今天用的很多東西都是一步一步慢慢蹚出來的。

可能大家接觸最多的游戲機是我在前面講的任天堂FC,國內盜版的就是小霸王、小天才游戲機。但在此之前還有兩個游戲機,大家可能都不太了解,或者是根本就沒聽過,我后來開始研究這段歷史,比如雅達利,小時候是聽過的,但我從來沒有玩過,而奧德賽我就從來都沒聽過。這三款設備其實還是蠻重要的,

奧德賽

奧德賽應該是人類歷史上第一款面向市場開始賣的游戲機。它當時核心做了一件事——就是把游戲機做出來了,當時游戲機跟電視是分開的,1971年出的,差不多整個生命周期賣了十幾萬臺。

奧德賽就長這個樣子(見下圖),有個搖桿,計算的性能只有方塊。在此之前大家在說游戲機應該長什么樣,很多人認為游戲機跟電視應該是一體的。奧德賽創始人覺得游戲機不應該是跟電視一體的,而應該是電視機的一個外設,這個外設可以和電視機里的內容進行互動。

奧德賽游戲機

奧德賽游戲機雅達利2600

第二款游戲機就是雅達利2600,我小時候聽過,但從來沒玩過。這個游戲很多人都應該知道,因為我們之前講任天堂是8位機,雅達利2600是4位機,于1977年發布。它有一個革命性的突破就是游戲機上面可以換卡。它長這樣(見下圖),有一個搖桿,有一個主機,然后可以去換卡。

雅達利2600游戲機

雅達利2600游戲機它的游戲畫面是這樣的??

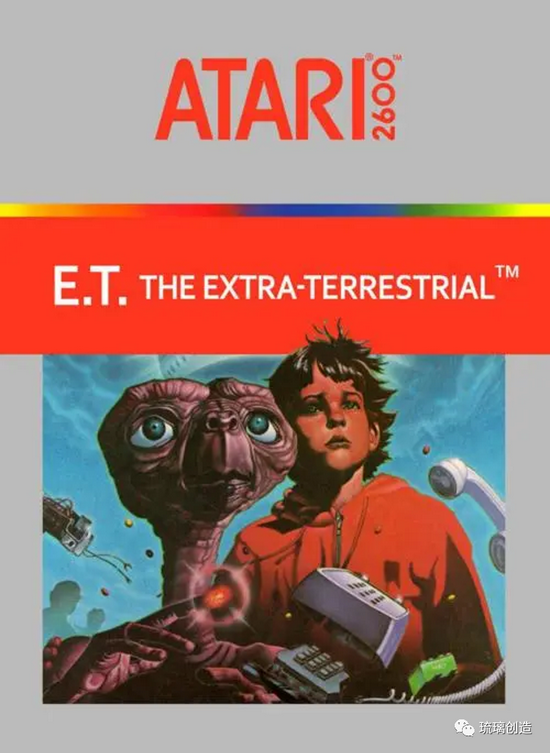

雅達利游戲畫面

雅達利游戲畫面 《ET外星人》是雅達利2600末期的一個“大作”,這個“大作”出了之后,引來了歷史上的一個非常大的事件--“雅達利大崩潰”。雅達利這家公司一度很火,當年喬布斯也在里面工作過。這款機器在它整個生命周期里面賣了3000萬臺,這是非常夸張的一個數字了。

《ET外星人》游戲

《ET外星人》游戲關于雅達利大崩潰的原因,相關記載說的都是對第三方軟件質量沒有嚴格管控,做了很多質量很差的軟件,傷害了消費者,導致消費者對整個產業失望了。幾乎每一本書都會這么記載,但這個說法經過我個人的考證,我覺得這是不準確的,這不是真實的原因。

雅達利的創始人布什奈爾(Nolan Bushnell),哥們兒為了研發雅達利2600,資金不太夠,在1976年的時候就把公司賣了,全資賣給華納,差不多賣了2600萬美金。他也因此加入了當時的華納,進華納之后干了兩年,第一年關系還不錯,第二年就吵起來了,后來雙方就不歡而散了。

布什奈爾離開后,一直是華納主導在賣雅達利。華納只管賣雅達利游戲機,拼命地做利潤,但是完全忽略對機器本身的研發。華納賣雅達利的時期——從77年到83年——沒有更新過機器。那段時間,處理器的性能是在不斷升級的,也就是說有6年的時間華納根本沒有推出雅達利的任何新機型,以至于到了1983年的時候,大家用的還是77年的機型。當時賣游戲賣的不是游戲,賣的是封面——封面和實際的游戲差別非常大。到后來游戲根本賣不出去,一車一車游戲卡帶在美國被拉出去埋了。所以尋找雅達利大崩潰的根本原因,我認為是創始人走了之后,沒有人再繼續投入研發了。

任天堂FC

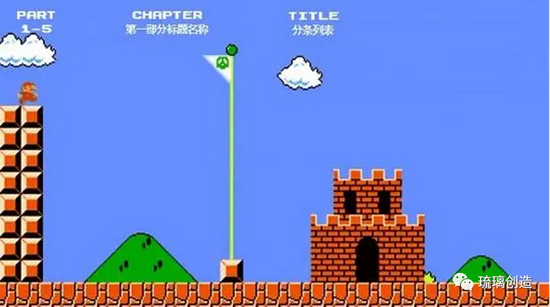

雅達利于1983年在美國大崩潰之后,日本任天堂在同年發布了一款新機器,這就是后來講到的任天堂的FC。你可以對比一下二者的游戲畫面,這個性能差別是巨大的,由此可見前面華納有多么不思進取。

超級馬里奧游戲畫面

超級馬里奧游戲畫面 任天堂FC紅白機

任天堂FC紅白機紅白機大家一看到就很親切了,那紅白機在歷史上的任務是什么呢?從硬件上來講是手柄十字鍵的發明,帶有十字鍵的手柄幾乎是今天為止任何一款游戲機的標配,十字鍵是橫井軍平發明的,最早應用在Game&Watch(任天堂于1980年至1991年發售的便攜式游戲機,是現代掌上游戲設備的雛形)。我一直覺得橫井軍平是20世紀最天才的產品經理,可能都沒有之一。橫井軍平在任天堂什么地位呢,打個比方,相當于張小龍之于騰訊吧。20世紀任天堂確實也非常紅,在世界上地位很高。但如此天才的一個人,在他職業生涯最末期犯了一個錯,讓他從任天堂“滾蛋”了——他在1995年出了一款設備叫 Virtual Boy,就是任天堂在90年代出的VR設備。

橫井軍平可以說是正兒八經開啟了現代游戲史,任天堂當時的社長山內溥,也是非常優秀的企業家,但當他倆聯手推出VR設備時,就栽了大跟頭。霸道總裁山內溥當著所有股東鞠躬謝罪。每每回顧這段歷史,我都充滿了敬畏, VR這件事不能隨便碰,大神碰了也得黃。

橫井軍平后面還做了一款里程碑式的產品,Game Boy,算是歷史上第一款大規模普及的掌上計算設備,Game Boy的很多設計理念都是他原創的,他沒地方可抄。然后這大哥還帶了一個徒弟,這個徒弟也非常NB,叫宮本茂,是超級馬里奧之父。剛才講到十字鍵定義了游戲的硬件交互方式,而定義游戲軟件交互方式的是超級馬里奧,因為它定義了橫版2D卷軸這一類游戲。你可以往里邊套各種,橫版的2D的,卷軸往這邊卷,然后人往那邊走,馬里奧就把這件事情就給定義了。比如中國玩家熟知的魂斗羅,也是橫版2D卷軸游戲。

魂斗羅游戲畫面

魂斗羅游戲畫面從《ET外星人》到《超級馬里奧》,當中其實有巨大的跨越,首先在硬件的性能上是一個非常大的跨越。抖音上有個賬號,專門有人玩一些古早的游戲且給人講解,比如把雅達利2600的游戲拿出來玩,雅達利2600上面的游戲大部分復雜度都較低,單次玩10到20分鐘就會膩。

雅達利2600里面最大的大作有兩個,一個叫Space Invaders 太空侵略者,就是我們小時候玩的小蜜蜂,還有一個叫PAC-MAN 吃豆人,玩過這些游戲的玩家就知道這個復雜度可以玩多久。反過來再想想我們小時候玩的任天堂上面的游戲,復雜度完全是不一樣的,我們可以在上面玩十幾個小時,暑假玩一兩個月。在這個跨越中,除了性能的提升,另外一點,就是我剛才講到的交互,十字鍵的發明。

從1971年第一款游戲機問世,到1983年任天堂把FC紅白機做出來之后,整個家用游戲機的市場算是定義清楚了,如果任天堂后來沒犯錯,基本上整個市場全是它的,當時它已經達到了全球80%的市場份額。任天堂的壟斷導致很多公司特別不爽,這也間接給了索尼入場的機會,PS起來了。但從任天堂的壟斷到索尼崛起,這里面最根本的問題。不是任天堂的霸道,而是任天堂犯的另一個錯誤。

任天堂當時犯的另一個錯誤是什么呢?這個錯誤跟我之前提到的橫井軍平出的一款叫Game Boy的設備有一定關系。Game Boy當時賣了一億臺,其成功的方法論按照橫井軍平的總結就是很好地平衡了性能、體驗和價格,沒有唯性能論。這款掌機的巨大成功讓任天堂在家用主機的研發上輕視了性能的重要性。橫井甚至講,如果我們追求性能的話,我們就是一家動畫片公司,這會扼殺掉我們制作人的創作能力。從在性能、體驗和價格中去平衡,到性能變得不重要——這種思路為任天堂接下來的失敗埋下了伏筆。(這一段歷史我在Phase III部分也會提到。)但實際上從8位機到16位機,性能的提升沒有發生質變,任天堂依舊立于不敗之地。但到了32位機,就可以運行3D游戲了,這一波技術改變其實是一個新窗口,索尼把握住了這個機會,把任天堂給趕超了。

我們可以發現從1985年往后走,時間窗口是比較小的,當你臨近這個標準的時候,你如果一旦做了,后面的日子會非常好過。當年任天堂FC是真正意義上的家用游戲機霸主。如果它后面不犯錯,其實不太會有別人的機會,FC在整個生命周期里賣了6000多萬臺。在一個真正意義上非常流行的設備問世前,會經歷很多很多次試錯,中間也會有泡沫。回看雅達利那波特別激烈,當時大家都覺得游戲很新奇,都在生產游戲卡帶,最高峰的時候連餅干廠商也開始賣游戲卡帶,很瘋狂,所以說今天發生這種事非常正常,“全民元宇宙”是很有可能發生的。

剛才講到索尼的PS,到了2000年,宇宙第一大廠當之無愧是微軟。微軟想要降維打擊,干翻這幫做游戲的。它出了一個產品Xbox,臥薪嘗膽干了20年,燒了無數的錢,干了個市場第三的位置,據說現在還在虧錢。上一代的設備PS4大概賣了1.1億臺,Switch差不多賣了8000多萬臺,XboxOne系列差不多4000多萬,這事兒說明什么?說明你在一個錯誤的時間點,去進入一個賽道當中,哪怕你是宇宙第一大廠,一樣沒戲。微軟的團隊極其謙虛,搞了20年,也就做成這樣。并且它多少占了一些人群的優勢,歐洲和美國本土有一些市場,所以還能一直扛到現在。

Virtual boy失敗后,橫井軍平就辭職了。后來他做了另一款游戲主機WonderSwan(神奇天鵝),再后來遇到一場車禍,50多歲就去世了,很可惜。

Phase 2: 通用計算設備階段--PC和Windows的誕生

上一部分講的是垂直的專業的設備的階段——游戲機的誕生。同一時間,通用設備也在迅速發展。

Apple II 和 PC

當時還有一個笑話,說喬布斯要創業,找雅達利的創始人投資,但雅達利創始人沒投,沒看上他。實際上后來PC的量級要遠遠高于游戲機量級。1977年喬布斯出了一款設備--Apple II,后來到1980年蘋果公司就上市了。

我們今天講PC這個單詞,Personal Computer,是IBM的人去定義的。在這之前IBM太小看這件事情了,一開始它們覺得個人電腦沒用,家里怎么會需要這個東西呢。后來發現各個廠賣得還不錯,就很快速地響應市場去做了,并且定義了這個名字。這里面其實有個蠻有意思的插曲,1977年Apple II出來,到IBM PC 1981年發布,中間隔了三四年,為什么IBM還能有機會?再看智能手機,2007年iphone出來,2010年微軟和諾基亞這兩家就一起開干了,卻并沒有機會。這是為什么?不同時間段搞的不同產品的創新擴散曲線是不一樣的,在最早期的時候要經歷很長一段時間的試錯,所以IBM才有機會趕上來。所以今天我一直說元宇宙不是移動互聯網的迭代,而是前50年的迭代,因為前期的探索要花很長時間,哪怕今天不進來,5年后再進來也是有機會的。但從另一方面講,今天進來,也有雅達利2600或apple II的機會。

Lisa Mac 和 PC+windows

喬布斯后來做了一款產品叫Lisa,1984年又做了Mac,然后他就被董事會趕走了,到1985年,比爾蓋茨發布了windows 1.0.

apple II

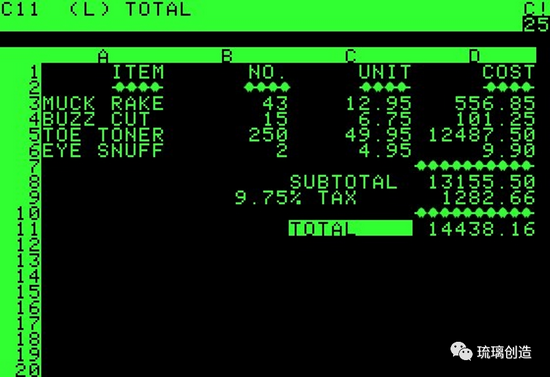

apple IIApple II之所以能夠大賣,核心是因為它有一個殺手級應用--VisiCalc,這是Excel的雛形,據說在整個生命周期里賣了60多萬份。VisiCalc出來之前,Apple II賣不太動。Apple II和我們現在用的電腦有一個巨大的不同——它沒有鼠標,操作全靠命令行加鍵盤。喬布斯做的Lisa后來就有鼠標了。這兩個階段間其實有個巨大的gap--軟件上是否有圖形化界面,硬件上是否有鼠標。

VisiCalc電子表格軟件

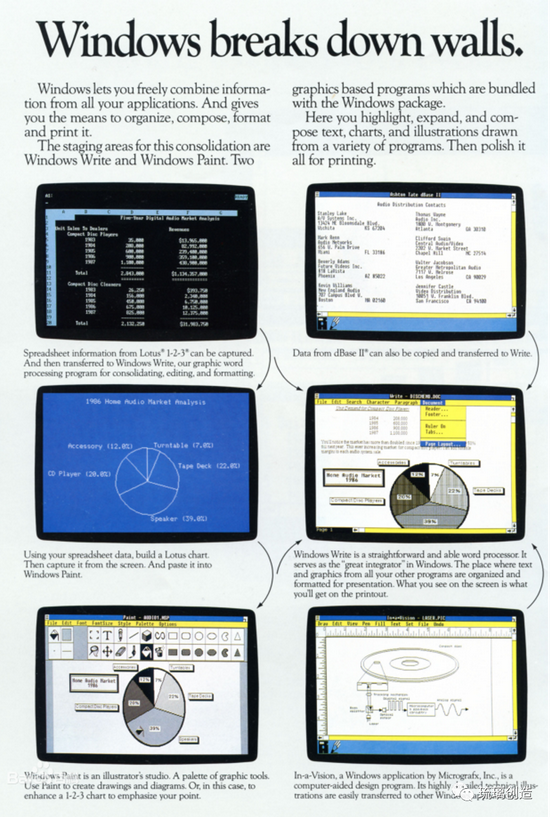

VisiCalc電子表格軟件這張圖是windows 1.0的一個模塊圖,講一下Windows1.0有什么用。1.0其實更像是一個在DOS上面套了一層UI,但是它已經能夠支持單窗口了,2.0是支持多窗口,3.0開始一定程度上支持多媒體。大家用的第一個Windows產品應該是Windows3.2,從這一版開始Windows支持中文。Windows歷史上出現爆發式增長的一版應該是Win95,多媒體支持得特別好,與Win95對應的是游戲機市場上PS的出現。

windows 1.0模塊

windows 1.0模塊回看整個個人電腦的發展歷史,我自己去總結,有幾個明顯拐點:

這里面比較大的幾個里程碑事件,第一個是VisiCalc的推出,證明個人電腦可以用來辦公,喬布斯入場搞定了他的第一桶金。第二個就是從命令行到圖形化界面和鼠標,拉低使用門檻,讓更多人可以使用。比如說戴爾、康柏,這兩個公司都是在1985年成立,它們在圖形化界面大流行前夜入場。但是1985年之后基本上就沒有什么大機會了,主要是一些延續性的發展。第三個就是性能暴漲,到1995年,可以處理多媒體。第四個就是2000年,互聯網的出現讓電腦的應用場景變得更豐富。這幾個里程碑事件都跟性能、交互、關鍵技術有關。以上是通用設備的歷史。

Phase 3: 小型化設備階段--掌上游戲機和智能手機的誕生

差不多在90年代初的時候,小型設備,在大家今天用智能手機或者功能機之前,更早的真正意義上的計算設備,應該是掌上游戲機,簡稱掌機。掌機里面最有名的就是Game Boy,Game Boy之父就是剛才講的橫井軍平。

Game Boy游戲機

Game Boy游戲機Game Boy在性能、重量、顯示、續航各個方面做了一個妥協,長得像個磚頭一樣,黑白顯示,15小時續航。這個游戲機非常猛,從1990年賣到2000年,全球銷量近1.2億臺。從純產品的能力上來講,我一直覺得橫井軍平比喬布斯更有洞察力,只不過他出生在日本,并且時代不同。他在開創時代的時候很多東西他沒地方去抄,Game Boy是1989年發布,到了2000年左右才有類似的功能手機,像黑莓,再到2007年就是iPhone,Game Boy比這些設備早了十幾年。

Game Boy的成功讓當時的任天堂非常的飄,飄到他覺得性能這事不重要,橫井軍平甚至說,“如果我們追求性能的提升的話,我們就是一家動畫公司,不過就是用高性能的圖形去播就可以,我們要讓游戲變得有趣。” 因為他沒有注重性能,當在性能快速提升的時候出現拐點,可以做3D游戲的時候,橫井軍平就沒有跟上這件事情。他的失誤就把任天堂直接從正面的家用主機的賽道上給拉下來了,靠掌機Game Boy續命。即使后來推出了NGC、N64,但實際上任天堂在家用主機的正面賽道當中基本上就都退出了。就搞點劍走偏鋒的,比如Wii、Wii U,包括現在搞個switch,算是打側翼戰,介于主機和掌機之間的市場。還好它還有很強的IP,所以它活得還不錯。但是我們今天知道的任天堂和80、90年代初期的任天堂完全不一樣,那個時候任天堂絕對是如日中天。

為什么當時行業會特別討厭任天堂,我一直也沒有特別理解。最早游戲機是卡帶發行,不是數字下載的。你要發行一款游戲卡帶,就必須得通過任天堂的工廠,我也經歷過這個時代,但后面發生的很多人就不怎么知道了,原來當年也出現過“缺芯事件”——我要賣游戲卡帶,我得有配額。任天堂給你多少配額你才能生產多少卡帶,你不能自己生產游戲卡帶。這個事就真的把行業給搞怒了,游戲發行商覺得我的游戲可以大賣,憑什么你就一直不給我配額,我的卡生產不出來,所以北美那邊就瘋狂告它。

Apple Store和Steam跟當年任天堂不一樣的是,現在用戶下載是不受限制的。任天堂時代是我不生產你的卡帶,消費者就無法購買你的游戲,我主觀上說你的游戲不行,你評分不夠,我本來有100萬個卡帶,我給另外一個跟我關系好的80萬卡帶的配額,給你20萬,這中間的判斷邏輯根本說不清楚,這確實很讓人討厭,軟件廠商的命根子完全被拽在任天堂手里。當時就有人反向破解,自己采購芯片自己造,但是任天堂不允許,因為它強管控第三方的游戲質量,但當時還是有強人把這事給干了,然后天天打官司,所以你想想那個時間點任天堂確實挺猛,挺膨脹的。

小結:二維互聯網的一連串設備共同構成過去50年的體驗和應用

剛才講了那么多,其實就是三個階段:先是在某個垂直領域——游戲機里驗證成功了,然后在通用計算設備——個人電腦上的驗證,然后再到小型化設備的驗證。從1990年到2007年,這也是17年的時間,從大到小。為什么我前面會講這么多,其實想講的是今天是二維互聯網的一連串設備共同構成了我們過去50年的體驗和應用。

1983年,垂直設備(任天堂FC)算是真正驗證,當然也可以說是1977年。理論上來說,如果雅達利不犯錯,任天堂其實機會不大,但可惜了。通用設備上,1985年根本上驗證了PC Windows+Intel的模式(Wintel)。小型化設備上,一個是1990年,掌機在Game Boy上驗證成功,可以認為是持續到了現在,另一個就是大家熟知的iPhone. 之后有很多人跟Game Boy去競爭,那時候其實有非常多各種各樣的廠商。反過來看看今天的元宇宙、AR/VR的廠商,數量上再乘個10,乘個100都是很輕松的事情,還會有更多人入場,比如我們小時候聽的SEGA(世嘉)、松下、王安電腦,歷史上有太多了,只不過歷史記載寫到現在沒有這些玩家的名字了。后面很難有人能(競爭),因為它是有雙邊效應的。當然智能手機這一波大家都親身經歷了,就不用我說了。等到2000年互聯網普及,2010年移動互聯網普及,計算設備就更加有用了。

講到Game Boy,這里面還有一次經典的創業,橫井軍平謝罪離開任天堂之后,自己成立了一家公司,開始創業。日本有一家大廠叫萬代(Bandai),有錢有內容IP,跟橫井軍平合作,想要出一款游戲機,打敗Game Boy。橫井軍平是Game Boy之父,親自出馬,后面有錢、有IP、有內容之后,搞了一個16位的游戲機,叫WonderSwan(神奇天鵝)。確實做得很好,很多細節的設計都超過了當時的Game Boy,但很遺憾的是,這個設備上市一年之后橫井軍平不幸遭遇車禍去世了。WonderSwan的銷量我們是知道的,賣了100多萬臺,比起Game Boy1億多臺的總銷量差了很多,錯過了90年的時間窗口,哪怕同樣的人干同樣的事也沒戲。這對我們的啟示是什么?沒有英雄的時代,只有時代的英雄。

3.VR和AR的未來五十年

未來的50年是對過去50年整體的迭代,我們現在正處于未來50年的開端,這是我的一個比較核心的觀點。VR和AR開啟的迭代,是對過去50年一系列二維設備的整個生態的迭代,從二維互聯網進展到三維互聯網。站在這個角度再看元宇宙,首先你會明白這肯定是很漫長的一件事。回顧歷史,那么多的設備,這么多天才英雄一點點往前拱,才到了我們今天這個時代。今天我們看到扎克伯格站出來說改名Meta,當然他很厲害,但我覺得這個事情至少還需要十個百個扎克伯格來推動,才能開啟下一個50年。

Quest2相當于雅達利2600,過去7年間發生了什么?

按照我個人的體驗和判斷,我覺得Quest2大致相當于雅達利2600,這是一個很嚴肅的觀點,前面講這么多就是為了有個對標來講這件事。這個觀點其實我之前跟一些朋友簡短交流過,這次可以更詳細地講講。

現在還有很多人覺得VR這件事不靠譜,還有很多人在講元宇宙就是騙局。但我剛才已經講了雅達利2600在歷史上有3000萬臺的銷量了,這其實已經是一個非常了不起的成績了。所以我首先給大家講它已經達到了這樣的一個里程碑。我們再來回顧一下,2014年Facebook花30億美金收購了Oculus這家公司之后,過去7年他到底發展得怎么樣、做了什么,包括整個行業,HTC、PSVR,更往前推倒,包括之前橫井軍平做了任天堂的VR設備。當時他們第一年說要賣100多萬臺,都已經放話了,結果就只賣了十幾萬臺。

7年前Facebook也是這樣的,它的Oculus Rift這款產品,是PC端的頭顯。這款頭顯是后邊有條線要去連接電腦的這樣一款設備。扎克伯格一開始是特別high的,2014年收購了Oculus之后,他覺得未來已經來了,所以特別著急弄了這個東西。這款設備2016年上市,第一年他們內部定的目標也是100萬臺,結果一年賣了10萬臺,然后好多人就撤了。差不多那段時間進來創業的人就覺得VR還早,這輩子再也不碰VR了。這里面有好多朋友就轉行做手游,做區塊鏈了。

那段時間可以被認為是Facebook的第一次試錯,從最早的DK1、RiftS、HTC vive到Valve Index,這一類PC端頭顯設備的第一缺點就是價格貴,一套下來六七千,甚至到1萬塊錢。再加上配套的電腦,差不多就得花一兩萬了。因為它是接的電腦算力,可以用2080ti、3080ti的顯卡運算,體驗還可以,這里面有一款大作叫Half-life:Alyx.

第二個缺點是使用門檻巨高。要先放基站,用兩根桿子撐著這個基站,基站也需要插電,用的時候要先把基站點亮,把頭顯的線連到電腦上,把電腦啟動,等到可以運行程序,幾分鐘都過去了。然后你要再找到Oculus或Steam VR的啟動程序,點進去,有時候可能還要再重新校準或者連接一下。因為用的是外向內的追蹤且需要連接電腦,不僅是價格貴,使用門檻也高,里外里搞下來就沒有多少人愿意用這個東西了。所以PC端頭顯這個產品線又埋了一群人。Oculus創始團隊曾經認為性能是最重要的,所以重注PC端頭顯,結果很不理想,創始團隊逐步就被邊緣化了。

然后就是盒子,Cardboard,Facebook和三星合作的一款Gear VR,國內就是暴風,據說賣了大幾百萬套,但體驗實在是太差了,傷害了很多人。雖然KPI沖上去了,但是產品體驗是不行的。

Gear VR

Gear VR 暴風魔鏡

暴風魔鏡第三類就是觀影類的頭顯,現在還有很多廠商在做。當年有款設備叫Oculus Go,價格已經很便宜,換算過來2000多塊錢人民幣,它是3dof的,只能滿足觀影需求和體驗一些簡單的游戲。使用門檻很低,跟今天的Quest差不多,戴上就能用。國內小米VR搞了一個,在整個生命周期里賣了幾百萬套,但這個路線也折了。最大的問題就是這個東西并沒有真正用起來VR的新交互,消費者用著覺得還行,但沒有好到讓大家愿意付費,生態沒有滾起來。我們現在去看2017年,那一年Oculus Connect大會上提到布局,產品經理還說要用Facebook給VR導量,這些都是在歷史上的試錯。到了2018年底,Facebook對VR的態度才變得相對理性。

Oculus Go

Oculus Go Oculus Quest

Oculus Quest到了第四類,無線一體機,Oculus Quest,它是在2019年5月上市的。我們今天用的Oculus Quest 2是2020年10月發布的,中間又隔了一年多時間。Quest當時的價格很便宜,399美金,Quest 2更夸張,299美金。399的價格在是歷史上算是游戲主機的黃金價格,這個定價是大家愿意為了玩游戲的設備所支付的價格。它的體驗也還可以,不用擺基站了,核心是內向外追蹤,雖然追蹤的準確度沒那么高但夠用。使用門檻低,就跟我們用手機和ipad一樣,直接戴上點亮就可以用了。用戶在這邊有留存,有人付費,開發者有收入,這才是真正把PMF(Product Market Fit) 建立起來了。

Quest是個拐點,這個拐點出現后普通開發者可以在上面掙錢了,用戶能夠留存下來,之前留存很差。舉個例子來說,國內有個游戲團隊叫穴居人Caveman,從幾個人的小團隊發展起來,用戶和盈利現在已經在Quest上排名前列。大家可以體驗下他們的游戲,會給你帶來和傳統FPS完全不一樣的游戲體驗。如果不出意外的話,我算了一下,到今年12月份,最慢的話明年一二月份,Quest 2這款設備全球銷量能突破1000萬臺,扎克伯格一定會出來說我們有巨大成功。此時此刻Quest 2差不多接近800萬臺了。

Quest 2也只相當于雅達利2600,不是iPhone/PC/任天堂FC

當然,Quest 2的問題也很多,它只相當于雅達利2600,它不是iPhone,不是PC,也不是任天堂FC。

性能不足,等待時間慢慢升級

現在可以看到一些非常明顯的問題,第一個就是性能不足,好比當年的我們看到的雅達利2600一樣。比如我最近玩的《生化危機4 VR》算是VR的大作,我覺得它會成為階段性的,促成購買VR設備的很重要的一款游戲。《生化危機4》最早是在PS2上面出的,跟現在差了好幾個世代,當然這件事有摩爾定律,但現在摩爾定律好像也不太有用,但是慢慢地它總是能夠變得更好一點。這個性能確實不同于今天在PS5上看到的畫面,所以它不是一個替代的關系,我一樣可以在家里一個用大屏電視玩PS5玩得很爽,在相當長的一段時間里,傳統大屏和VR設備會共存,提供不同的游戲體驗。

《生化危機4》游戲畫面

《生化危機4》游戲畫面用戶付費以游戲為主,可能會發生拐點

第二個用戶現在消費的內容準確,花錢最主要的部分還是游戲。扎克伯格講到很多個故事,比如說在教育上用,在辦公上也用。我們上周在一個VR社群里面聊Facebook Connect大會,聊完快結束了,有一個人就說我們下一次開這個會,我們用VR來開好不好?群主就說,還是用騰訊會議效率比較高一些。說明現階段用VR來辦公存在的問題還挺多的,戴著不舒服,顯示效果也沒那么好,表情什么的都看不到。

但這個事可能會發生拐點,我現在比較關心的就是Facebook Connect大會上,最后花了3分鐘在講設備,里面大概有10秒鐘,講了一件事兒,明確提出下一款設備會有表情追蹤和眼動追蹤。我覺得這個突破有可能會是個拐點,雖然我不知道會有多大影響,但這件事兒挺重要的,相當于加入了新的交互。歷史上沒有一款設備是可以實時捕捉眼神和表情的,而下一款設備的推出可能會產生在某一些領域的新應用或者加速原有一些應用的發展,但這件事兒出來后肯定還得再驗證,這是第二點。

難以支撐長時間體驗,光學上存在很難突破的瓶頸

第三個是難以支撐大眾進行長時間體驗。我們現在看到的科技感十足的演示視頻背后,都不會說一定要帶一個一斤重的東西在臉上。我覺得實際上這個矛盾是長期存在的。即使用上最新的光學技術Pancake,比如說下一代產品搞到300克、200克,但你要想搞到低于100克,物理技術難以突破,這個關鍵技術不是說人多了、錢多了就可以加速了,需要底層科技一點點的突破。

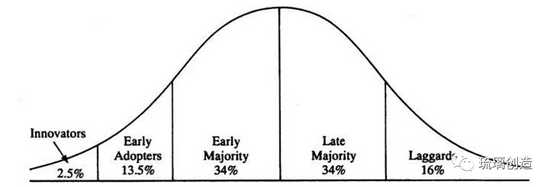

創新擴散曲線

創新擴散曲線所以在相當長的時間以內,VR設備穿戴還是沒有那么舒服的。有人用創新擴散的曲線來算,比如可能很快就會有人出來講,今年賣了1000萬臺,拿iPhone當年的曲線拿來套這件事情,說馬上就要破億了,這是絕對不可能的。游戲機有一條非常經典的曲線,幾百萬、1500萬,再往上2000多萬就很困難了,它會在一個小眾的范疇里限制住這件事情,我覺得在相當長的時間內都是這么一個狀態。

交互上等待拐點發生

交互是對產品經理要求很高的事情,需要有橫井軍平、喬布斯這樣的天才出來把交互往前拱一拱。交互上的進展,分兩方面,一方面是硬件上的進展,加更多的傳感器,比如面部、眼神,歷史上電腦增加鼠標,就是非常重要的突破。今天VR和AR不用著急替代掉現有的計算機的完成的任務,但可以在三維世界里解決一些別的任務。另一方面是軟件上的進展,就像windows之于計算機,超級馬里奧之于游戲機,那些天才的制作人、產品經理,總會去探索新硬件的最佳交互。更多人才涌入進來后,會加速它向通用設備轉變,這里面VR最大的拐點就是從游戲機變成類似個人電腦的水平。

回看過去幾十年我們會發現,純游戲機在全球就兩億左右的用戶,電腦差不多十幾億,手機三四十億。要達到終極的AR的形態可能要幾十年,現階段討論起來確實很難。我們重點要關注的是VR什么時候變成通用設備。有人會認為Quest 2相當于Apple II,我認為這個說法有問題,Quest 2還沒有辦公類的killer App(殺手級應用)出來。也許大家以為這個市場沒人做,或者從業者水平不行,其實不是的,已經有很多人在做,Steam上有四千多款應用了,也有很多做得非常用心的作品,但不行就是不行了,誰來都一樣,什么人都能埋進去。我能理解扎克伯格為什么這時候出來講,他是想讓更多人來試錯,給他的設備創造更多用途,對他來說這是利益最大化的。

說到交互,可以講講Wii和Kinect。Kinect(Kinect for Xbox 360,微軟開發的應用于Xbox 360 主機的周邊設備)其實是抄的Wii(任天堂2006年11月推出的家用游戲機)。Wii當年也賣了超過1億臺,后續就有點乏力了,大家也不知道這個東西能干嘛,本質上是大家在探索3D交互的過程。今天VR手柄為什么長那樣,我覺得就是借鑒了當時Wii的長條狀手柄。為什么差不多到這個時間點,它會有一定的突破,其實是很多天才在后面一點點往前拱。說到Wii,又有一個歷史上非常天才的人,任天堂的總裁巖田聰,他軟件開發出身,就職的Hal研究所被任天堂收購,順道說,巖田聰也是被橫井軍平發掘的,后來當上了任天堂總裁,但也是英年早逝,后來得癌癥去世了。Wii是2006年出的,大家可以感受下這個時間的進程。

Kinet

Kinet wii

wii總的來講,在VR和AR上有兩個長期的核心矛盾,第一個就是顯示,VR的顯示=光+顯,也許顯示屏還是一個延續的進展,可以借助過去幾十年的行業積累,但光學就不是了,比如輕薄小型化的問題,比如視覺輻輳問題,比如AR需要的屏幕又跟現在的屏幕不一樣等等。

另外一個矛盾就是要把那么多很強悍的超強性能的計算機,塞到一個眼鏡里面,這種小型化的要求太難了。所以我只能猜,比如說云計算有一天真的可以做到低延遲,但這肯定也不是一時半會兒能搞定的事兒。

當你明白了這兩個東西長期對VR和AR的限制的時候,就會覺得,如果要干這一行,先得把身體鍛煉好,保證10年之后還干得動。所以有時候我說這個機會其實是00后的機會。當然短期之內可能還會有人擁護有人質疑,也一定不乏失敗,但它依然是一件很好的事,畢竟我們的VR和AR已經發展到了當年的雅達利2600。為什么我要用50年講,到那個時候咱們至少六七十歲,也許可能會快點,用二三十年解決。但這里面有些技術連論文都沒有。要想投入到市場,先要在實驗室里產生原型,有了原型之后再解決量產,然后商業化,再把成本壓低,這一整個周期走下來會非常長。

VR和AR的五年、十年、五十年預測

比起預測的具體數據,我覺得可以分享的是一些預測的方法。

預測的方法

首先,如果我們認同現在只是剛剛開始,未來幾十年會有大量基于互聯網和三維交互的設備出現,那么我們現在的預測就不會用iPhone曲線去套接下來的市場增長。不同設備的創新擴散曲線是不一樣的。iPhone是基于二維設備底層科技的一系列紅利,各方面因素都具備了,依靠喬布斯這個天才產品經理就能迅速搞起來,速度之快諾基亞和微軟聯手根本按不住。但現在我們是位于最左側(1975年)的時間點,還早著呢,不會一下子就爆發。所以,預測每一種設備我們需要從第一性原理出發,去判斷它到底是哪一種設備。還有一類設備,空有技術而沒有應用場景,預測則需要更加謹慎。

第二個方法是判斷關鍵硬科技的突破時間。這里面的硬科技又分為兩類。一類是有積累的技術,在可見的未來可以看到的延續性進展,另一類技術的積累相對較少,我們期望的技術解決方案目前都還不存在。舉個例子,性能上,芯片算力的增長一定程度可以預期,但是云計算的普及就非常難判斷。顯示上,顯示屏分辨率的增長一定程度可以預期,但是光學的進展就很難判斷。比如光學Pancake的技術馬上就可以用上,很快會有一大批設備用Pancake,但再往后就沒那么快了。當然競爭可能會帶來更多優秀人才,一定程度上會把技術向前推進。另外工業界也有表示摩爾定律已經不行了,很快也會遇到半導體的瓶頸。

第三個方法是判斷新交互的發明時間。這里前面也講過,就不再展開了。

現在做VR頭顯面臨的挑戰很大,第一,這和之前很不一樣,雷軍做小米的時候傳統廠商還看不上,但現在誰不知道這很重要,做設備這件事的兇險程度會遠超想象。

Facebook已經進來了,微軟、索尼、任天堂、蘋果肯定會進來,國外像惠普、戴爾、國內的華為、騰訊、聯想、小米等等都會卷進來。字節做這件事很難的,我非常佩服,當然,正是有這些公司頂在前面,行業才能發展。第二,目前這個階段,也由于比較早期,不要說創業公司,大廠在這里面都需要持續投入。硬件設備的競爭是硬科技、產品、資金、組織能力,全面的競爭,每一環都不能差,而且還是全球競爭,我把VR和AR頭顯設備的這場仗稱為全球總決賽。

未來五年預測

到2025年的時間點,設備的計算性能還會有所增長,顯示效果會提升(比如4K),生態上各種游戲大廠肯定會進來。《生化危機4 VR》的游戲其實做得很不錯,雖然有很多缺點,但體驗之后真的挺好玩。有一些明確的時間點我們是可以猜測的,比如2022發布Quest Pro,2023年發布Quest 3。到2025年還有很多玩家會進來,比如索尼、微軟、任天堂等,從總體來講,先殺進來的肯定是跟游戲相關的公司。

要想提升游戲體驗,需要有很強的算力,通過串流方式連接電腦或者PS5,但這樣成本會高,市場較小;要么無線一體機,成本低,但算力就不足。所以VR游戲市場很難說會在短時間內顛覆掉家用游戲機市場。VR設備會有增長,但不會到達爆發性的拐點。今年Quest 2大概率賣700萬臺,明年一下子賣到3000萬臺是不太可能的。看各種新出游戲的反饋,如果缺游戲,那賣到1000萬臺都比較難,如果有大作爆發,則有可能沖擊2000萬臺。另一方面,今年Quest2 Q2增速下滑,Q3回來一點,Facebook解釋說是周期性疲軟,但是這么低的基數增速還下降不是好信號,所以還是需要謹慎。

當然,單純出貨量是有可能拉起來的,無非就是把價格拉下來,再做一些過度的營銷。但回過頭看真正的用戶,做長期留存,讓用戶每天能花一個多小時呆在里面,挑戰還是很明顯的。五年以內,VR全球游戲用戶數突破1億,就是很大挑戰。樂觀點看,追加傳感器會帶來新的交互,MR的探索會帶來新的應用場景,Quest系列在未來四五年時間里,在游戲以外的應用可能會吸引新用戶加入,成為一個類似電腦的通用設備,但這個預測就太難了,也可能說了也白說。

所以2025年,悲觀地看,假設通用設備驗證失敗了,作為游戲機也能吸引幾千萬用戶數。樂觀來看,如果游戲機發展猛,通用設備再帶來大幾千萬用戶,能有破億的設備量。所以全球VR用戶數在2025年是幾千萬還是突破1個億,是值得我們關注的。當然需要強調的是,是真正的用戶,而不是買了落灰那種。

未來十年預測

再往后的預測其實意義就不大了,只能說一些感覺了。比如,十年之內我覺得家用主機和VR之間在計算性能上的差別會慢慢被拉平,VR可能超過現有家用主機市場。至于通用設備的應用驗證進展,就依賴于行業的共同努力了。全身動捕、觸覺等感官的感知都需要一一突破。但這里需要強調一點,就是物理上的科技限制,比如光學、電池、顯示屏等物理極限還是會成為設備發展的限制因素。2030年也許能達到幾億用戶的體量,這個體量算是能逼近PC市場的體量。當然如果硬科技有較大突破,那潛力將不止這個數字。

未來五十年預測

總的來說,對硬科技的需求使得VR和AR的發展會是一件數以十年計,可能是二十年、五十年,最終走向大幾十億的主流市場。

過去五十年,我們從只能運行大白方塊的游戲機進展到了今天幾乎人手一臺支持視網膜屏幕顯示的智能手機。

今天,新的歷史在上演,大家都在談論元宇宙,全球從各種角度殺入這個市場,有巨頭、有草根,有的做硬件、有的做軟件、有的做游戲、有的做行業應用、有的做某部分解決方案……

50年前,年輕的喬布斯在施樂研究中心看到了個人電腦的雛形,發出了如下感慨:

“And within…ten minutes it was obvious to me that all computers would work like this some day.It was obvious.You could argue about how many years it would take.You could argue about who the winners and losers might be.You couldn’t argue about the inevitability,it was so obvious.”-Steve Jobs

“不到十分鐘,我就意識到,顯而易見,未來所有的電腦都會變成這樣。你可以爭論這需要花費多少年,也可以爭論這個過程中誰勝誰負。但這一切的到來是不可避免的,這是如此顯而易見。”-史蒂夫喬布斯

道阻且長,行則將至,大家共勉。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)