芯片危機啟示錄:一場重塑汽車商業模式的突變

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/古月

來源/錦緞(ID:jinduan006)

缺芯自去年年底至今成為半導體行業最大的話題,投資人每次調研公司問的第一個問題必然就是“緊缺狀況怎么樣了?”;強如蘋果和英偉達也因為缺芯不得不下調出貨量預期。但到了2、3季度,不僅僅是芯片、電子企業,汽車廠商因為缺芯而減產甚至停工停產的消息屢屢登上熱搜。

大眾的第一個疑問是汽車,這玩意兒居然還要用到芯片?早些年吉利的李書福認為造汽車就是四個輪子加沙發,自然也會有相當一部分人以為汽車就是輪子+發動機+油箱,現在的新能源汽車也無非是把發動機換成了電池,那要芯片作甚。退一步說,就算汽車用到所謂的芯片,怎么還會因為小小的芯片而停產,也算是活久見。

殘酷的現實情況是,早在去年下半年開始,缺芯已經開始影響到下游多個行業,包括手機、電腦、智能家電等等,而被傷害最深的就是這所謂最不搭界的汽車行業。受到全球疫情影響,汽車銷量在去年一季度跌到歷史低點,好不容易等到需求端復蘇,結果碰上缺芯,從賣不動到沒貨賣,汽車行業沒有最慘,只有更慘。

今年全年汽車總產量的減產已經是板上釘釘的事情。根據伯恩斯坦咨詢的預計,2021年全球范圍內的汽車芯片短缺將造成200萬至450萬輛汽車產量的損失,相當于全球汽車年產量的近5%。

在當下時點,可以說汽車最缺芯的時候已經慢慢過去,所以當前討論汽車缺芯絕對不在于推薦哪些公司因為芯片公司會因此股價暴漲(這個在2季度市場已然反映),也不是要去鞭尸汽車企業有多慘。而是從“汽車缺芯”這一黑天鵝事件,看到產業背后的深層次問題和研判未來行業變化的邏輯,因此重點落在啟示。

本啟示錄將由以下四個部分依次展開:

汽車缺芯原因的全方位解析

啟示1:重塑汽車商業模式的突變

啟示2:汽車結構的歷史性革新

啟示3:汽車芯片的國產化緊迫性

汽車缺芯原因的全方位解析

【1】有悖常識,汽車從內到外都離不開芯片

芯片往往和高科技電子產品聯系到一起,要么就是筆記本的CPU,要么就是智能手機里面的芯片,要么就是智能家居里的AI芯片。大家很難會將汽車和芯片放在一起討論,畢竟汽車主要靠的是三大件,這些以速度論英雄的鋼鐵之軀怎么還要芯片?

萬萬沒想到的是,汽車不僅需要芯片,而且需要很多。

其一,汽車上面的芯片價值量并不小,一臺手機的所有芯片價值也就百美元量級,但是一輛汽車的所有芯片價值高達數百美元,新能源汽車還要更多;

其二,汽車上面的芯片種類繁多,一輛10多萬的家用車就需要數百顆芯片。從胎壓監測、天窗、車燈到倒車影像、倒車雷達再到EPS,統統都需要芯片,就連汽車的遙控鑰匙,也離不開芯片。

輪子+沙發,是上上個世紀的汽車了。

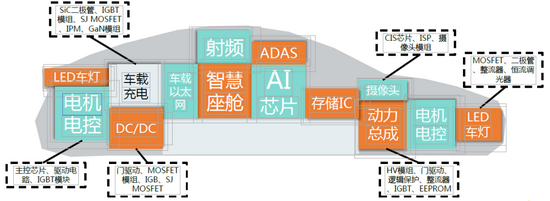

圖1:汽車芯片分布示意圖,資料來源:方正證券

圖1:汽車芯片分布示意圖,資料來源:方正證券【2】疫情成為汽車缺芯導火索

因為突如其來的疫情,人們的日常出行被迫按下暫停鍵,導致2020年一季度汽車的需求跌到歷史低點,新車賣不動,車企無奈砍掉了芯片的訂單。但是到了下半年,當疫情蔓延態勢逐漸得到有效控制后,汽車行業迎來快速回暖,其恢復速度遠超車企預期。短短兩三個月,到了9月份,當月的汽車銷量已基本恢復到2019年同期水平。

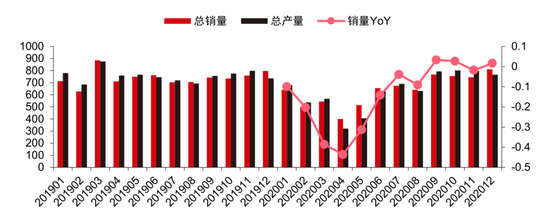

圖2:全球汽車產銷量(萬輛),資料來源:Marklines,中信證券

圖2:全球汽車產銷量(萬輛),資料來源:Marklines,中信證券本來需求恢復是車企夢寐以求的事情,然而意想不到的事情出現了,按照行業一般情況,車企要在整車出貨前5到6個月向芯片供應商下單;但是上半年他們已經砍掉了大部分芯片訂單,這時候再回頭來下單,時間上已經嚴重滯后,結果就是車企的芯片訂單一窩蜂的到芯片廠來了,造車了訂單擁堵。

由于汽車的供應系統相當成熟,芯片的全球產能也一直比較穩定,自然芯片廠無法滿足車企臨時性的大量訂單。按照常規邏輯,芯片廠應該臨時增加產能,可惜一條芯片晶圓產線的投資動輒數十億元投資,并且還涉及眾多產業鏈,從規劃到晶圓生產,沒有個2年的時間是不可能的,遠水難解近渴。

所以就出現了文章開頭的一幕,車企沒有芯片無奈只能減產、停產。表面上看,疫情確實打亂了車企和芯片供應商的供需節奏,導致芯片供不應求,但是揭開表象之后我們發現,疫情不過是汽車缺芯的導火索,以下的三點可能才是本次缺芯真正的“大雷”。

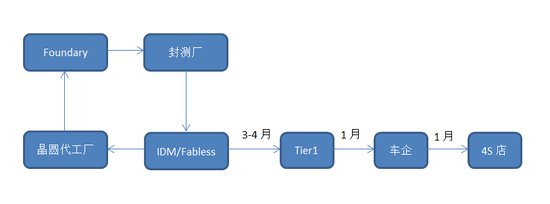

圖3:汽車芯片供應鏈關系示意圖,資料來源:公開資料

圖3:汽車芯片供應鏈關系示意圖,資料來源:公開資料【3】被扭曲的汽車供應鏈

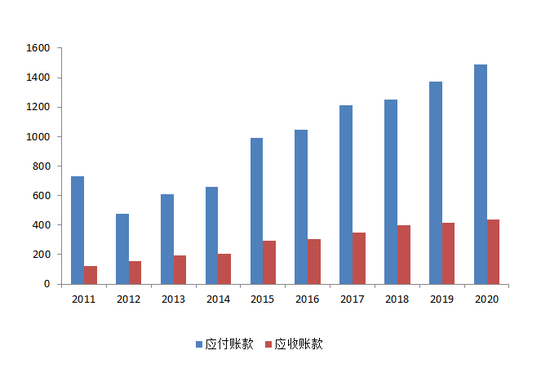

有個公開的行業秘密是,傳統汽車整車廠面對供應商的時候,極為強勢。就拿上汽集團為例,從他們的應付賬款和應收賬款的懸殊,我們可以腦補其供應商的日子好不好過。

在《電動車爭霸賽進入下半場,新王可能正在路上》一文中,我們有講到傳統車企將自身80%左右的精力放在供應鏈上面,誓把供應鏈做到極致,汽車行業的Tier 1零部件供應商便是這個行業獨有的產物。

作為極致案例的是,豐田的“0庫存”管理辦法被業內奉為圭臬,國內車企爭相效仿。嚴格意義上說,“0庫存”管理并不是說完全沒有庫存,它由訂單和需求來驅動生產方式,致力于消除供應鏈上面庫存的浪費,使存貨保持在非常低的水準,其實也屬于精益生產方式的范疇。說人話就是,盡可能少的向供應商訂貨,最好是訂一臺就賣出一臺,達到用最小的資金占用量生產最多的產品。

正是基于“0庫存”管理辦法,讓豐田汽車在供應鏈上面的成本長期低于同行,成為其核心競爭力之一。車企的這種產業鏈分工和“0庫存”的強勢管理辦法,確實有效提高了價格競爭力,所以各大車企屢試不爽,但是對于“高貴”的芯片行業,再次沿用這種恃強凌弱的策略是遲早會暴雷的,這場疫情就成為了導火索。

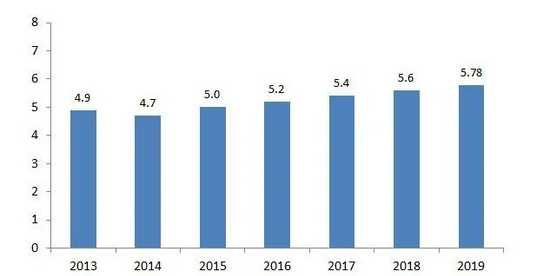

圖4:歷年上汽集團的應付和應收賬款(億元),資料來源:公司年報

圖4:歷年上汽集團的應付和應收賬款(億元),資料來源:公司年報【4】芯片荒肆虐,汽車芯片顯得微不足道

從行業整體看,從2020年初開始,全球芯片的需求就在增長,主要需求大戶是智能手機。隨著智能手機開啟5G手機替換潮,其需要的芯片數量和產能相比4G手機都成倍的增長。疊加華為退出手機市場,使得手機廠商們都對華為讓出的大蛋糕虎視眈眈,提前拉貨芯片成為大家的共識,比如小米2020年的存貨相比2019年增加了27.9%。

與此同時,疫情期間大幅度催生了筆記本、Pad、攝像頭、耳機、服務器等與線上辦公、線上教學相關的電子產品需求,它們也搶占了大部分芯片產能。當車企追加芯片訂單的時候,芯片工廠門口的電子產品采購人員已經排起了長隊,車企再急也只能先來后到慢慢排著。

雪上加霜的是,汽車業務在整個芯片代工部分本來就是微不足道,在臺積電的營收中,汽車營收占比還不到5%,而且汽車業務毛利率在30%左右,無法跟手機芯片40%-50%的毛利相提并論,在產能吃緊的情況下,誰還顧得上汽車芯片,用行話說就是,你汽車訂單本來就是填產能的。

最后的結果也就是行業無一幸免,自今年一季度以來,大眾、豐田、通用、福特、本田、日產等數十家車企陸續宣布,因芯片短缺而暫停部分工廠的生產計劃,甚至涉及到多款熱銷車型。這輪汽車芯片荒持續時間之長、范圍之廣,令人乍舌。

圖5:2018-2021臺積電營收中汽車占比,資料來源:Bloomberg,信達證券

圖5:2018-2021臺積電營收中汽車占比,資料來源:Bloomberg,信達證券【5】災難的8英寸

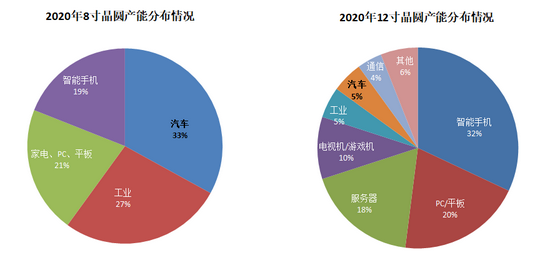

生產芯片的主流晶圓尺寸有6英寸、8英寸和12英寸三種,從下圖中我們看到,汽車芯片生產以8英寸晶圓為主。而在本輪缺芯潮中,8寸晶圓相對12寸就是重災區。也就是說,毛利率并不高汽車芯片,還需要跟其他產品搶8英寸產能。

圖6:2020年全球晶圓產能中汽車占比情況,資料來源:SEMI

圖6:2020年全球晶圓產能中汽車占比情況,資料來源:SEMI【6】長短料的影響

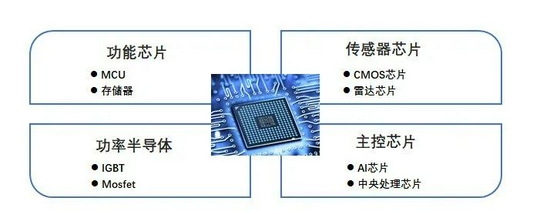

汽車芯片的種類非常多,汽車芯片廣泛應用于汽車的車身、儀表及信息娛樂、底盤、智能座艙等等,按照功能可分為四類:功能芯片、功率半導體、傳感器芯片、主控芯片。

圖7:汽車芯片類型,資料來源:錦緞研究院

圖7:汽車芯片類型,資料來源:錦緞研究院正是由于種類多,只需要缺其中的某幾顆關鍵芯片,汽車也無法交付。在這輪汽車缺芯潮中,最緊缺的芯片主要是MCU芯片,這也是汽車上最常見的芯片,從簡單的車窗控制、座椅控制到ESP、ECU都離不開它,約占到汽車芯片總量的30%,一輛車需要幾十到上百顆MCU芯片不等。

衍生出來一個問題,為什么最常見的芯片卻是最缺的?

究其原因,MCU芯片生產主要在海外。今年2月份暴雪襲擊美國,很多在德州的半導體工廠陷入癱瘓,三星、恩智浦、英飛凌等主要的芯片供應商,被迫減產停供;還有日本福島縣的地震,也使得日本瑞薩電子臨時關閉自己的部分芯片工廠。

今年上半年以來,已有數十家芯片廠發布了漲價及調價公告,調價幅度甚至超過30%,缺貨還要漲價,也難怪車企哀怨連天。然而,這還沒結束,囤積居奇永遠在緊缺的時候不會遲到,部分芯片經銷商們玩起了當年“姜你軍”、“蒜你狠”的把戲。哪款芯片最短缺,他們就炒哪款芯片,硬生生的把幾美元的芯片炒高到幾十美元,個別芯片甚至被炒到上百美元,最后相關部門不得不出面。

總而言之,疫情、需求錯配、極端天氣、倒爺囤貨,所有的一切都在加劇汽車芯片的短缺。

啟示1:一場重塑汽車商業模式的突變

首當其沖的是,車企推崇的“0庫存”的管理已經無法適應汽車的發展。對于芯片這類零部件,雖然從價值量占比而言并不高,但是過于追求供應鏈成本給自己帶來的反倒是更大的風險隱患。

與芯片代工合作需要更加開放。此前汽車芯片代工相對封閉,碰到突發情況,無法靈活應對,未來車企如何與更多芯片供應商平等合作,成為必須直面的問題。去年10月20號,吉利旗下的億咖通科技與Arm中國共同成立的芯擎科技,主要圍繞智能座艙、自動駕駛等汽車芯片領域的研發及量產;今年2月以來,長城汽車和上汽相繼宣布與地平線達成戰略合作。

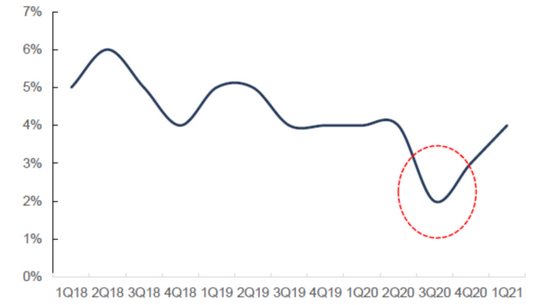

最后,汽車芯片需要跟著芯片行業同步升級。現在汽車芯片主要還是用的8英寸產線,但從技術角度,8英寸相對于12英寸已是“過去式”;從經濟效率角度,各大晶圓廠若同為購買全新設備,新建12英寸產線比8英寸產線效率更高,同等產能下前者的投入更低,他們沒有理由再新建8英寸產能。

一言以蔽之,汽車需要放棄高高在上的姿態,和芯片行業需要形成更加緊密的共繁共榮的發展格局。

圖8:歷年全球8寸晶圓產能(百萬片/月),資料來源:SEMI

圖8:歷年全球8寸晶圓產能(百萬片/月),資料來源:SEMI啟示2:汽車結構的歷史性革新

【1】汽車雙E架構新趨勢

所謂汽車的雙E架構,指的是車內電子電氣系統的布局方案。最早這個概念是由美國德爾福公司在2007年提出的,該電氣架構致力于為汽車廠商提供一體化電氣系統布局方案,解決汽車的電氣化發展。最初的雙E架構是分布式架構,每個控制器針對一個功能,假設車型升級要多加一個功能,就增加一個控制器,簡單快捷。

在機械定義汽車的階段,因為電子電氣元件并不多,分布式架構用起來還是游刃有余。隨著汽車智能化水平提高,面對著電子電氣元件爆發式增長,分布式架構開始措手不及。今天的汽車不僅要充沛的加速度還要能眼觀四路、耳聽八方,能夠隨時實現人機互動。

那么問題來了,這么多功能要實現,自然帶來ECU(電子控制單元)的數量急劇增加;車內的線束復雜度上升;電氣設備維護更新變得繁雜。怎么保證這些功能在使用過程不發生“擁堵”情況,在處理復雜的指令的時候,如何同時調用不同的ECU功能,快速反應?汽車電動化浪潮使得這個問題更加棘手。

這時候汽車雙E新架構-集中式架構橫空出世了,其邏輯是按照電子部件的功能將整車劃分為幾個域(比如動力總成域,車輛安全域,智能座艙域和智能駕駛域等),再采用有更加優秀處理能力的域控制器(DCU)對每個域進行統一控制。

集中式架構的出現使得整車功能集成度得到顯著提高,單個ECU的作用被統籌管理整合,復雜的數據處理和控制功能被統一安排在DCU中,這個時候ECU更多的是在執行DCU的命令。簡單比喻來說,以前是單兵單線作戰,各顧各的,碰到復雜任務無能為力,現在是統一指揮,并且分成步兵、騎兵等不同兵種,有組織的執行不同的命令。

展望未來,人們對汽車的智能化需求越來越多,汽車接收和分析處理的信號變得更加復雜,汽車雙E架構還會向多域控制器MDC演化。得益于汽車雙E架構新趨勢,控制器的集成和域控制器的引入將同步影響芯片市場,DCU、ECU及其他電子設備將進一步發展。

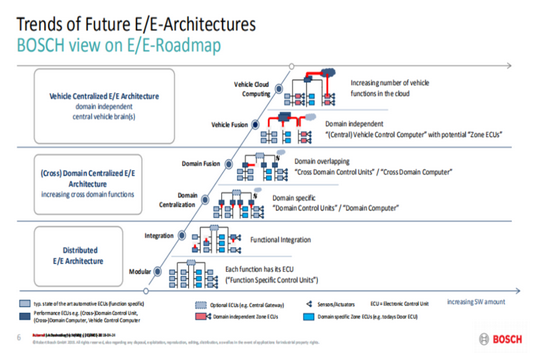

圖9:博世提出的汽車電氣架構新趨勢,資料來源:博世官網

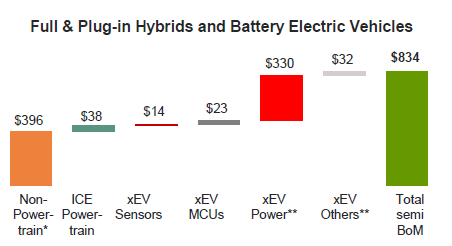

圖9:博世提出的汽車電氣架構新趨勢,資料來源:博世官網在傳統燃油汽車市場,汽車配置的芯片數量和類型已經比較穩定,但是在電動車上面,其芯片用量和種類都大幅度提升。一輛電動車需要的芯片大約是同級別燃油車的2倍。根據英飛凌的數據,從燃油車到電動車,單車半導體價值量將從457美元提升至834美元。

圖10:電氣化帶來單車半導體含量會快速提升,資料來源:英飛凌

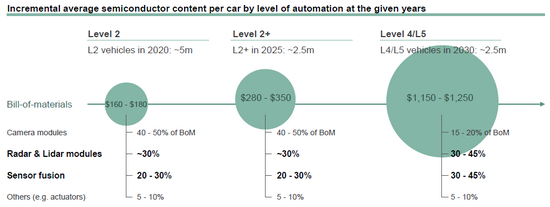

圖10:電氣化帶來單車半導體含量會快速提升,資料來源:英飛凌更進一步的看,汽車正在進入智能化的下半場,軟件定義汽車成為未來發展趨勢,智能座艙、自動駕駛的發展對芯片的需求和要求不斷升級,芯片帶來的單車價值量還會再次提升,小小的芯片已然成為汽車的核心部件。

圖11:電子化/智能化帶來單車半導體含量會快速提升,資料來源:英飛凌

圖11:電子化/智能化帶來單車半導體含量會快速提升,資料來源:英飛凌【2】芯片在雙E結構中扮演核心角色

現代汽車工業發展幾十年,發動機、變速箱、底盤一直作為核心部件對待,芯片只是汽車上面很渺小的一部分,所以在傳統汽車的產業鏈中,車企不會涉足芯片,甚至不會直接跟代工廠接觸,直接向Tier1下單。

今天的智能汽車時代,三電系統取代傳統三大件成為汽車動力核心,芯片成為汽車新大腦。同時汽車電子電氣架構的變革,原來車企與Tier1的供應關系已經無法適應。結果就是越來越多有研發實力的車企,開始布局芯片,參與芯片設計、制造。特斯拉已經為全球車企樹立了一個標桿。

未來的汽車芯片要求功耗更低,性能更高,帶來制程的要求也更高。現在越來越多的消費電子龍頭切入汽車芯片:英特爾收購Mobileye進軍汽車自動駕駛芯片、高通布局智能座艙芯片、英偉達發布自動駕駛芯片、華為推出智能駕駛計算平臺、百度自研昆侖芯片。

啟示3:汽車芯片的國產化緊迫性

【1】中國汽車工業大而不強,汽車芯片缺失是重要因素

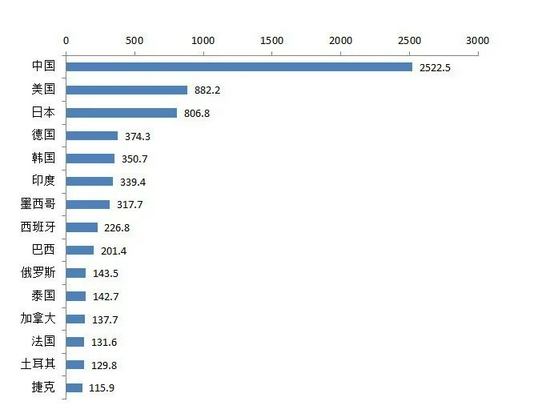

回顧汽車產業的過去四十多年,從以市場換技術到合資建廠再到自主品牌崛起,中國汽車工業做大的目標已經實現:我國汽車產量占全球汽車總產量的32.5%,是世界第一大汽車生產國。但是汽車工業做強的夢想還沒實現,芯片自給能力的缺失便是汽車工業大而不強的縮影。

圖12:2020年全球汽車產量Top15地區,資料來源:Wind

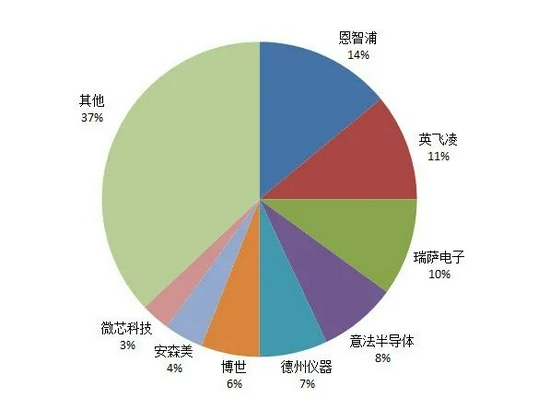

圖12:2020年全球汽車產量Top15地區,資料來源:Wind雖然國內也有不少汽車芯片廠商,但主要集中于中低端器件,高端產品仍高度依賴海外大廠,總體來看,我國超過90%的汽車芯片依賴進口。從全球格局看,海外頭部五家企業占據了全球50%的汽車芯片市場份額,芯片行業幾乎被海外頭部巨頭壟斷。

如今中國汽車工業換道到新能源汽車后,雖然擺脫了發動機、變速箱、底盤這三大件的落后局面,當芯片突然又成為難以繞過的又一高地。未來在智能汽車時代,芯片的重要性凸顯,如果現在不去改變,那么汽車芯片長期以來依賴進口的矛盾會日益嚴重。

另外,汽車由于極度強調安全性,所以也基本是認證壁壘最高的門類,目前汽車芯片的車規級認證主要依據由美國汽車電子協會提出的AEC-Q認證標準,其認證周期長、費用高昂。要想在認證方面同樣不再受制于人,適時建立國內車規級芯片標準體系和認證測試能力也是十分必要。

圖13:2019年全球汽車芯片被海外巨頭壟斷,資料來源:ICVTank,前瞻網

圖13:2019年全球汽車芯片被海外巨頭壟斷,資料來源:ICVTank,前瞻網【2】歷史級別缺芯敲響加速國產化的警鐘

面對全球疫情肆虐,我國眾多產業迅速恢復疫前水平,尤其是新能源汽車領域,逆市同比增長10.9%。不過面對缺芯的被動局面,我們目前還真的無能為力。

必須引起重視的是,汽車行業作為國民經濟中的重要支柱產業,汽車芯片的緊迫性遠高于其他消費類芯片產品。2020年我國乘用車銷售2017.8萬輛,單論汽車類零售總額就占到社會消費品零售總額的10.1%。加上汽車工業的產業鏈極長,涉及鋁材、鋼材、塑料、橡膠、玻璃、半導體等,汽車工業的產值在工業總產值中占有相當大的比重。

經過蔓延全球的缺芯事件,各國也開始重視汽車芯片產業:2021年2月,歐盟19國公布新的芯片戰略;2021年2月25日,美國總統拜登表示,他將為強化美國芯片生產的立法尋求370億美金資金,借以大力強化美國芯片生產。

回到國內,其實我們國家一直十分重視半導體產業,自2003年開始,教育部設立集成電路設計與集成系統專業;到了2012年,又在普通高等學校本科專業目錄中將其調整為特設專業,重在培養芯片相關人才;2018年華為事件直接拉開了芯片轟轟烈烈國產化的序幕。

然而芯片行業的趕超不是一朝一夕之事,尤其是汽車芯片。當前,國內的芯片企業也趁著這波缺貨,開始啃汽車芯片這塊硬骨頭,代表上市公司有斯達半導、韋爾股份、兆易創新、北京君正、士蘭微、中穎電子、全志科技、紫光國微等等,他們要么已經加大汽車芯片的國產替代,要么正在加大汽車芯片的設計、認證流程。

有句話說得好,危機往往是轉機,我們拭目以待。

作者簡介