新能源汽車混戰2021:新勢力“筑墻”、老玩家加速、大廠爭做“跨界之王”

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周雄飛

來源/連線出行(ID:lianxianchuxing)

對于整個新能源汽車行業而言,2021年并不比去年順利多少。

今年年初,隨著全球疫情“黑天鵝”的持續影響,歐洲等地的芯片廠不得不停工,導致全球汽車行業開始陷入“缺芯”危機中。對于很多車企而言,并沒有為此做好準備,以至于在前兩天的央視采訪中,小鵬汽車創始人何小鵬表示“現在誰能給我芯片,我就請他喝酒。”

何小鵬如此的表態,也能真實地看出在目前“缺芯”影響下,車企們的窘態和狼狽。而這樣的現象背后,其實也隱藏著一個事實:

“缺芯”,也給了新能源汽車行業一個發展的機會。

乘聯會秘書長崔東樹曾公開表示,因為傳統燃油車和新能源汽車在智能化和網聯化方面發展水平不同,兩者使用的芯片有明顯差別,前者相對低端,后者更加高級。而此輪芯片供應短缺難題更多暴露在低端芯片供應上,對燃油車市場打擊更大。

據中國汽車流通協會數據顯示,今年1-8月燃油車產銷分別完成1616.6萬輛和1655.6萬輛,相比去年同期分別增長1.12倍和1.14倍,增速明顯放緩;而新能源汽車1-8月產銷分別完成181.3萬輛和179.9萬輛,相比去年同期均增長1.9倍。

在全行業的增長態勢下,作為國內新能源汽車行業中造車新勢力頭部的“蔚小理”等車企在月度銷量方面均創新高,在外界看來這些車企的領先格局已定。

但隨著更多玩家的加速沖刺,它們并不安全。

這些玩家中,首當其沖的就是諸多傳統車企,其中比如上汽、廣汽、長安、吉利和長城,由于燃油車業務受“缺芯”及行業頹勢影響,這些車企均在今年紛紛向新能源汽車業務加速布局,不僅推出新能源品牌和車型,同時也在動力電池、自動駕駛等領域發力。

除了這些老玩家,還有阿里巴巴、百度等大廠也與一些車企組成“強強聯合”的組合率先親自下場造車;或許是看到了這些情況,小米、蘋果和富士康等大廠也紛紛宣布下場造車,并亮出了2022年發布,2023年、2024年量產的時間表。

面對這些老玩家和大廠玩家的入局和進攻,“蔚小理”等新勢力玩家只好通過推出新車型、穩固好各自的品牌力和增大固有優勢,進一步為自己“筑墻”來做防守。

無論是新勢力“筑墻”、還是老玩家加速、亦或者是大廠玩家爭做“跨界造車之王”,這三方的目的都是同一個——搶奪新能源汽車下半場“入場券”。

隨著2023年國家正式取消新能源政策補貼,新能源汽車戰場下半場即將到來;再加上“蔚小理”、集度、智己等玩家在明年即將推出旗下新車型、自動駕駛技術進一步迭代和動力電池成本的降低,可以預料到的是,明年整個新能源汽車戰場的戰火將會燒得更旺。

而對于身處戰場之中的諸多新老玩家,都需要為此做好準備。

格局未定、暗流涌動

如果說去年蔚來、小鵬和理想是剛從“ICU轉到普通病房”,那么經過今年一年的發展,可以說這“三兄弟”已經轉危為安了。

根據公開財報數據,今年第三季度蔚來、小鵬和理想分別實現營收為98.05億元、57.20億元和77.8億元,相比于去年同期均做到了三位數的增幅;凈虧損方面,蔚來和理想分別虧損8.35億元和2150萬元,同比去年三季度各自收窄了20.3%和79.9%。

小鵬汽車今年三季度凈虧損為15.95億元,雖然相比于去年三季度的11.49億元同比擴大了38.83%,但在同比擴大幅度上,卻低于去年第三季度的47.98%,這也意味著小鵬的凈虧損也在逐年小幅收窄。

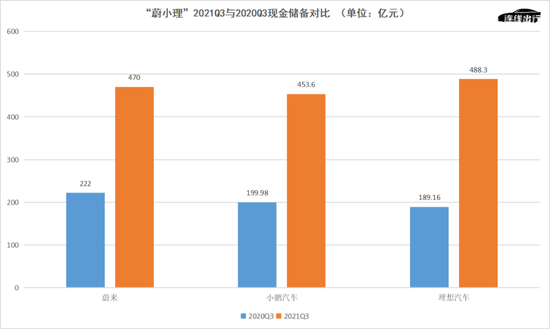

對于被視為新能源車企“生命線”的現金儲備上,“蔚小理”三兄弟都已邁過了400億元的“門檻”,分別為470億元、453.6億元和488.3億元,而在去年第三季度三兄弟的現金儲備僅為222億元、199.98億元和189.16 億元,相比來看“蔚小理”三兄弟已經實現從去年的捉襟見肘到今年不差錢的轉變。

“蔚小理”2021Q3與2020Q3現金儲備對比, 數據來源于公開數據,連線出行制圖

“蔚小理”2021Q3與2020Q3現金儲備對比, 數據來源于公開數據,連線出行制圖財務數據的利好,得益于銷量層面的增長。

今年第三季度,“蔚小理”三兄弟銷量分別為24439輛、25666輛和25116輛,同比去年第三季度的12206輛、8578輛和8660輛,分別增長了100.22%、1991.6%和1900.23%。

這樣的大幅增長,放到更大維度上同樣成立。截至今年11月,蔚來、小鵬和理想總銷量分別實現80940輛、82155輛和76204輛。而在去年同期,三家的總銷量還僅為36721輛、21341輛和26498輛。今年前11月銷量相比于去年同期,三家均實現了2倍以上的增長。

不可否認,隨著銷量的快速增長,蔚來、小鵬和理想三兄弟不僅已成為國內造車新勢力中頭部車企,同時在國內新能源汽車行業和消費者市場中也逐漸被更多人了解、認可和接受。

但這并不代表他們已進入安全區。

今年11月,“蔚小理”三兄弟經歷了“缺芯”的困擾后,銷量在當月回歸了正常水平,分別實現為10878輛、15613輛和13485輛,紛紛突破萬輛水平,并且創下各自的月度銷量記錄。

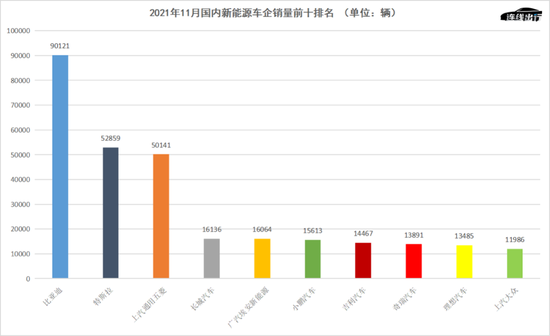

但這樣的成績,放到整個新能源汽車行業中,卻顯得普通。在今年11月的國內新能源車企銷量排名中,小鵬僅排在第六位、理想排在第九位,而蔚來更是無緣前十排名。

反觀排名前五中,比亞迪以90121輛穩坐在首位,特斯拉、上汽通用五菱、長城汽車和廣汽埃安分別以52859輛、50141輛、16139輛和16064輛分列排名的二至五位。

2021年11月國內新能源車企銷量前十排名, 數據來源于乘聯會,連線出行制圖

2021年11月國內新能源車企銷量前十排名, 數據來源于乘聯會,連線出行制圖需要注意的是,比亞迪、長城等車企不僅在新能源汽車銷量上已占據一定優勢,同時它們還在想辦法進一步擴大這種優勢。

今年8月,比亞迪發布了旗下純電“海豚”新系列車型,按照比亞迪介紹,這款新車型將定位于年輕人群體,在造型設計上也更符合年輕人的審美,并在當月正式開啟預售。

三個月后,在廣州車展上,長城汽車成為了備受關注的車企,旗下新能源汽車品牌歐拉帶來了閃電貓、朋克貓等新車型,同時沙龍汽車作為長城旗下的新品牌也正式亮相,并帶來了機甲龍新車型。

由此,長城汽車在新能源汽車領域打出了男女通吃的“性別牌”。連線出行曾在《前有歐拉、后有沙龍,長城汽車的“性別牌”能否打得通?》一文對此進行過詳細闡述。

除了比亞迪和長城汽車之外,上汽、長安和北汽等傳統車企也都在新能源汽車領域發力布局。

今年4月的上海車展上,北汽旗下新能源品牌極狐聯合華為共同推出了搭載后者Huawei Inside解決方案的新車型阿爾法S HI版,在彼時成為了業內關注的焦點車型。

上海車展華為展臺中的埃爾法S HI版車型

上海車展華為展臺中的埃爾法S HI版車型再到上月,上汽集團宣布將旗下新能源高端品牌“R”品牌升級為“飛凡汽車”,并且把此品牌獨立發展。

同月,長安汽車發布了旗下新能源汽車品牌“阿維塔”,據了解,這一新品牌是由長安汽車、華為和寧德時代共創成立的,在發布會當日,華為智能汽車解決方案BU CEO余承東和寧德時代董事長曾毓群均已通過視頻形式為其站臺。

在目前的新能源汽車戰場上,除了“蔚小理”等新勢力玩家和上汽、北汽和長城這樣的老玩家之外,還有一大勢力不能被忽視——大廠跨界造車。

隨著新能源汽車逐漸被業內視為是繼智能手機之后下一代智能終端,由此像阿里巴巴、百度等互聯網大廠都于去年年底開始紛紛下場造車,前者與上汽、上海浦東推出了新能源汽車品牌“智己汽車”;后者也與吉利汽車在今年3月共同打造了集度汽車品牌。

對于常年布局IOT生態的小米、蘋果和華為,在這場造車競速賽中同樣沒有缺席。

今年年初開始,業內就傳出了蘋果會聯合起亞等車企生產蘋果牌純電動汽車的消息,這之后蘋果造車的傳聞一直都在業內流傳。無獨有偶,小米董事長雷軍在今年3月官宣造車后,其造車進度也一直成為業內關注的大事,連線出行也曾在多篇文章中對其進行跟蹤報道。

雷軍宣布小米入局造車,圖源小米官微

雷軍宣布小米入局造車,圖源小米官微華為雖然一直在強調“不造車,幫助車企造好車”,但在今年也與北汽極狐、小康股份賽利斯和長安汽車合作推出了多款車型,通過Huawei Inside模式和部分方案上車的模式,將自研的智能汽車解決方案搭載在更多的車型中。

此外,富士康在今年10月通過發布旗下三款車型,間接宣布其下場造車;格力也在9月成功收購了銀隆新能源,以讓其董事長董明珠再續“造車夢”;美的同樣在今年5月宣布入局造車領域。

由此可見,目前的新能源汽車戰場上,已經形成了“三足鼎立”之勢——以“蔚小理”為代表的造車新勢力、一汽、北汽和長城為代表的造車老玩家和阿里、百度和小米這樣的大廠造車玩家。

其中,“蔚小理”等車企作為在新能源汽車領域率先布局的玩家,目前雖然在戰場中占據一些優勢,但地位并不穩固;而在它們的周圍,造車老玩家們和大廠玩家們已快速圍堵上來。

整個戰場競爭格局未定,戰火紛飛也是自然。

戰火紛飛:進攻和防守

車輛智能化領域,無疑已成為目前競爭最為激烈的戰場之一。

隨著新能源汽車行業的快速發展,智能化水平已成為業內及消費者市場評判一款車型產品實力的重要指標之一。正因如此,對于在新能源領域已慢了幾步的造車老玩家與大廠玩家們,更是會向這一領域重點投入,以求在與“蔚小理”等新勢力玩家的競爭中搶到優勢。

這樣的火藥味,可謂在今年的廣州車展上隨處充斥著。

廣州車展前夕,長城汽車旗下沙龍品牌一直在其官微為旗下的首款車型——機甲龍宣傳造勢,其中一條名為“4顆以下請別說話”的宣傳文案一度成為了業內的關注焦點,據其介紹,機甲龍車身上會搭載4顆激光雷達,成為業內首款搭載4顆激光雷達的新能源車型。

當機甲龍于廣州車展正式亮相后,據連線出行觀察,該車型的確搭載有4顆激光雷達,其中3顆分別發布于車身前端,另外一顆被布置于車尾保險杠中央。

廣州車展亮相的機甲龍

廣州車展亮相的機甲龍“國內車市過度內卷,10臺車有9臺SUV,大家都在不斷的軍備競賽,智能堆料、造型撞衫。”廣州車展首日,沙龍智行CEO文飛在機甲龍發布會上這樣說道。雖然對堆料吐槽,但并不妨礙自己成為“堆料之王”。

除了4顆激光雷達之外,機甲龍還搭載了7顆800萬超高清攝像頭、4顆環視攝像頭、5顆毫米波雷達、12顆超聲波雷達、1個獨立高精度定位單元等38個智能化感知元件,由此該車型也成了目前業內搭載感知硬件最多的量產車型之一。

在智能化堆料的道路上,沙龍走在最前面,而它身后玩家眾多。

同在廣州車展,廣汽集團旗下新能源品牌埃安也推出了自己的新一代車型AION LX Plus,雖然這款車本質上是基于AION LX所打造的改款車型,但其在智能化硬件的配置也是亮點十足。

據連線出行獲悉,AION LX Plus搭載了3顆激光雷達,分別位于前擋風玻璃上方和前端兩側車輪輪眉處,雖然相比于機甲龍少了一顆,但需要注意的是,按照官方介紹,這三顆激光雷達屬于第二代可變焦激光雷達,最遠探測距離250米,環境感知刷新率可做到10~30Hz動態調整。

在三顆激光雷達“陣營”,AION LX Plus并不孤單。

今年4月的上海車展,北汽極狐旗下的阿爾法 S HI版車型正式亮相,該車型在智能化硬件方面也搭載了來自華為和速騰聚創的三顆激光雷達;作為“強強聯合”造車品牌的智己汽車,在智能化配置上也選用了來自速騰聚創的三顆激光雷達;長安、華為和寧德時代共同推出的阿維塔11,同樣也搭載了三顆來自華為的激光雷達。

停放在華為蘇州研究所中的阿維塔11

停放在華為蘇州研究所中的阿維塔11在激光雷達“內卷”中,“蔚小理”三兄弟在硬件配置上略顯弱勢一些。小鵬在三家之中處于領先位置,在其P5及新車型G9中都搭載了兩顆激光雷達,蔚來在ET7及ET5車身上僅搭載一顆,而理想ONE沒有搭載激光雷達。

這樣的戰火,同樣發生在動力電池領域。

今年年初,蔚來創始人李斌在NIO Day上發布了旗下新一代電池技術——150kWh的固態電池,并稱該電池可實現360Wh/kg超高能量密度,搭載該電池后ET7續航里程將超過1000公里。

就在同月,廣汽埃安也發布了名為“石墨烯基超級快充電池”的新電池技術,據介紹該電池也可以做到1000公里的續航里程;兩個月后,其又發布了一個名為“彈匣電池”的技術,汽集團技術研究院副院長李罡甚至在發布會上表示“彈匣電池將重新定義三元鋰電池安全標準。”

對于1000公里續航里程“癡迷”的,還有智己汽車。在今年初的發布會上,其官方表示旗下車型會搭載上汽與寧德時代共同開發的“摻硅補鋰電芯”電池,單體能量密度達300Wh/kg,續航里程最大可超過1000公里。

連線出行在《特斯拉、蔚來、廣汽的1000公里續航電池,是真技術還是新噱頭?》一文中對于蔚來、廣汽埃安和智己的新電池技術進行過詳細描述。

同為造車老玩家的長城汽車,在動力電池研發上也緊隨其后。今年9月,長城汽車旗下名為“大禹電池”的動力電池技術正式亮相,據官方介紹,這款電池主打電池安全性,通過更好的電池熱管理,將保證“永不起火,永不爆炸”。

長城汽車“大禹電池”,圖源長城汽車官微

長城汽車“大禹電池”,圖源長城汽車官微如果說老玩家及大廠玩家在激光雷達和動力電池上的進攻,算是硬件層面。那么在軟件及算法上的進攻,顯得更為直接一些——高薪搶人。

據未來汽車日報報道,集度汽車在今年三月成立后,就開始了大量頻繁的挖人,為了吸引更多人才加入,集度在薪資上比其他車企高出了30%左右;同樣下場造車的小米,為了挖來更多的人才,甚至開出了年薪百萬美元的薪資。

而作為新勢力頭部車企的蔚來、小鵬和理想,成為了被挖人的“重災區”。李斌曾公開表示“想要挖我們的人實在太多了,沒辦法,只好將同事們的公開信息都隱藏一下。”

面對來自造車老玩家和大廠玩家的進攻,蔚來、小鵬和理想等造車新勢力們只好開始防守。

為了避免留住自家員工,蔚來除了會讓新入職的員工簽署競業協議之外,還會采用“全員持股”的辦法;與蔚來相似,理想也給予新入職的員工股權激勵;而對于小鵬,則是直接為智能化方面的職位開出了高額薪資。

除了打響“人才保衛戰”之外,“蔚小理”們還在進一步“筑墻”來應對挑戰。

對于主打智能和科技化的小鵬而言,在今年不僅率先推出了城市內自動輔助駕駛NGP系統和推出新車型G9之外,還發布了“飛行汽車”和馬型機器人等科技產品,進一步穩固自己的科技化定位。連線出行在《三季度增收不增利,小鵬為何要“燒錢”講科技故事?》一文對此分析。

小鵬“飛行汽車”概念圖,圖源小鵬汽車官微

小鵬“飛行汽車”概念圖,圖源小鵬汽車官微作為首創并運營換電模式的蔚來,也在進一步擴大這一模式的服務范圍。今年4月,蔚來和中國石化達成合作協議,根據協議在未來中石化旗下的加油站中,會進一步布局蔚來的換電服務;而在本月的蔚來NIO Day上,李斌也宣布將在2022年完成1300+的累計換電站,幾乎是接近翻倍的增長幅度。

以“摳門”為代表的理想,也開始通過花錢來豐富自己的產品體系。除了在明年推出新一代全尺寸增程式電動SUV——X01之外,理想也開始“觸電”,計劃在2023年開始每年至少推出兩款純電動車型。

對于威馬汽車和哪吒汽車這些處于造車新勢力第二梯隊的車企,“筑墻”同樣也在進行著。

威馬汽車在今年廣州車展上發布了旗下新款車型——M5,該車型同樣也搭載了三顆激光雷達,由此威馬也實現了“SUV+轎跑”兩大產品體系的建立;哪吒汽車也在新款車型哪吒S上搭載了三顆激光雷達,并在增程式模式上續航里程可達到1100公里左右。

現在來看,無論是造車老玩家和大廠玩家在軟、硬件方面的一系列進攻,還是“蔚小理”為代表的造車新勢力們通過“筑墻”來進行防守,其實在這樣的戰火之下,這三方勢力的目的只有一個——爭奪新能源造車下半場的“入場券”。

新能源造車下半場即將到來,仗會怎么打?

隨著特斯拉CEO埃隆·馬斯克在2014年帶著十幾輛Model S來到中國后,國內由此掀起了新能源造車的浪潮,經過七年的發展,目前國內新能源汽車行業可謂是百家爭鳴。

與此同時,業內也漸漸有了一個共識——新能源造車的下半場即將到來,而這個時間點或許就在2023年左右。何小鵬在今年7月也曾表示整個行業將從春秋時代向戰國時代過渡;而在前兩天,他曾面對央視采訪時表示,2023年開始應該會進行新一輪的洗牌。

業內會有這樣的認知,并不意外。

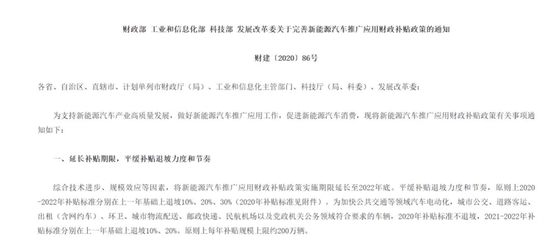

在本月舉行的中國電動汽車百人會2021年度媒體溝通會上,中國電動汽車百人會理事長陳清泰對媒體表示,明年底新能源汽車財政部補貼將徹底退出,這也意味著已經持續了12年新能源政策紅利,將在2023年正式退出。

根據2020年補貼計劃通知來看,“新能源汽車推廣應用財政補貼政策實施期限延長至2022年底,2020-2022年補貼標準分別在上一年基礎上退坡10%、20%、30%”。這也意味著,如果不發生變動,明年也將是新能源汽車補貼的最后一年。

2020-2022年新能源政策補貼通知,截圖自國家工信部官網

2020-2022年新能源政策補貼通知,截圖自國家工信部官網新能源政策補貼,其實早在2019年開始大額退坡后,新能源汽車行業由此進入到了“寒冬”之中,整個行業的銷量不僅經歷了持續5個多月大幅的下跌,同時在行業中也迎來了一次大洗牌,游俠、長江和賽麟汽車等新能源車企紛紛倒下。

雖然在退坡這兩年中,存活下來的車企均慢慢擺脫了對補貼的依賴,再加上“雙積分”政策逐步成為行業的托底政策,但在業內看來,當2023年補貼真正退出后,還是會在新能源汽車行業中引發一些影響,由此2023年被業內視為是新能源汽車行業下半場的開端之年。

而對于即將到來的2022年,也就成為了新能源汽車下半場來臨前的“前夜”。

“賽道上已有的玩家會進一步擴大自己的優勢和盈利能力,為下半場提前做準備;對于新加入的玩家,也會通過高舉高打來爭搶到更多的優勢,為之后的洗牌做準備。基于以上兩方面,明年的新能源汽車戰場將會更加激烈和殘酷。”國內某頭部車企研發負責人孫浩對連線出行表示。

可以肯定的是,這樣的戰爭首先會發生在造車和銷量比拼上。

今年第三季度財報會議上,理想宣布旗下的第二款車型——理想X01將會在明年第二季度發布,第三季度開始交付;蔚來方面,按照之前官方介紹,明年也會發布繼ET7、ET5之后基于NT2.0打造的第三款車型,主打大眾市場的子品牌或許也會發布。

新車型計劃,小鵬自然也不會落下。在今年的廣州車展上,小鵬發布了旗下的第四款新車型——G9,但其具體參數性能和售價均公布,在業內看來會在明年進行公布。

廣州車展上的小鵬G9

廣州車展上的小鵬G9按照一年出一款新車的規律,吉利的極氪、廣汽的埃安、長城的歐拉和沙龍等新能源品牌,同樣會在明年推出各自的新能源新產品。

相比于以上這些玩家,集度、蘋果和小米等大廠造車的首款產品更受業內期待。

在近日百度舉辦的AI開發者大會上,百度CEO李彥宏表示2022年上半年集度將公布首款概念車,并在2023年量產交付;無獨有偶,本月據IT之家報道,蘋果首款電動車預計將于明年9月發布。

而對于已官宣造車、一直布局造車的小米而言,在業內看來如果小米要實現雷軍所承諾的“首款車型于2024年量產”目標,按照一般造車進度來看,小米也將在明年發布首款車型。

其次,自動駕駛方面,也會成為競爭激烈的戰場之一。

目前,自動駕駛的技術路線通常被認為有兩種,一種是從L2、L3輔助駕駛逐步演進到L4無人駕駛,以特斯拉、小鵬為代表的整車廠更青睞于此;另一種是直接研發L4級高級別無人駕駛技術,然后在整車上進行普及適配,這種跨越式路線的實踐者則以文遠知行和小馬智行這樣的自動駕駛公司為代表。

而對于前者而言,要實現自動駕駛技術的演進,數據成為至關重要的“血液”,因為只有路上跑的車輛越多,供人工智能學習的數據才會越多,自動駕駛能力才會得到迭代。

對此,特斯拉憑借規模優勢,截止到2020年其Autopilot已獲取了將近50億公里的行駛里程;而小鵬今年前三個季度NGP用戶駕駛551萬公里的高速里程,有較大的差距,為此何小鵬在今年第三季度財報會中宣布,小鵬將于2022年下半年開始在廣州探索Robotaxi業務,以便獲取更多的數據。

除了造車新勢力之外,造車老玩家也在積極布局,這其中以長城汽車為例。

本月22日,一家名為毫末智行的自動駕駛公司宣布獲得A輪融資近10億美元,成為中國第一家實現規模量產的自動駕駛獨角獸公司。而這家公司是由長城汽車內部孵化創立的。

毫末智行融資信息,截圖自企查查

毫末智行融資信息,截圖自企查查與小鵬相似的是,毫末智行也是專注于自動駕駛全棧自研,目前其輔助駕駛解決方案已經陸續搭載在包括魏牌摩卡、坦克300城市版、魏牌拿鐵、等在內的諸多車型,“智能化出行工具競爭的結局將會在5-7年內揭曉”毫末智行董事長張凱這樣表示。

而對于早已布局Robotaxi業務的百度,對于集度汽車自動駕駛方面自然會大力支持,在業內看來在未來的自動駕駛領域的競爭中,集度并不會落于下風。

在明年同樣競爭激烈的,還會有動力電池戰場。

在今年的新能源汽車行業中,不僅“缺芯”,也“缺電池”,以致傳出了何小鵬為了搶到電池、到寧德時代門口“蹲點”的消息,雖然何小鵬本人很快辟謠表示“報道不實”,但也在側面反映了新能源汽車行業遭遇的“電池荒”。

為了擺脫困境,特斯拉、蔚來、廣汽埃安、長城汽車等車企均走上了自研電池的道路,而對于這些車企而言,自研電池還有一個目的:有效的降低動力電池的成本,從而讓整車的成本隨之降低,獲得更高的毛利率和整體優勢。

但在這個戰場中,不僅有這些車企玩家,寧德時代、比亞迪及國軒高科等動力電池生產商在做同樣的事情,連線出行在《“電池荒”下,動力電池二梯隊能搶到寧德時代的蛋糕嗎?》一文對此進行過描述。

由此,這些電池廠商大概率會和這些車企在電池領域產生競爭,畢竟特斯拉已宣布等到自研電池量產后,會向外供給。

無論是在造車領域的競爭、還是在自動駕駛和動力電池領域的對抗,新能源車企及品牌們只為一件事——在下半場到來之前獲得優勢。

但在奧緯咨詢董事合伙人張君毅看來,在之后的戰場上,新能源車企也需要更加關注和重視消費者的需求。

“目前新能源汽車的月銷售滲透率已經超過了20%,明年這個比例會更多,這也意味著有更多的消費者接受并購買了新能源汽車。所以可以說,現在的消費者是在定義新能源汽車該是什么樣子,由此車企們應該按照自己的特點來說服消費者,而不是盲目地跟風、甚至欺騙忽悠消費者。”張君毅對連線出行這樣說道。

現在來看,即將到來的新能源汽車下半場戰局,玩家們不僅會拼產能、拼技術和拼成本,更會是拼如何用產品滿足更多消費者對新能源汽車的期待和需求。

這就意味著,從明年開始造車新勢力、造車老玩家和大廠玩家之間的競爭會更白熱化,畢竟上汽通用五菱用五菱宏光MINI EV征服年輕人群體、一舉在銷量上超越特斯拉Model 3的例子還歷歷在目。

(應受訪者要求,文中孫浩為化名。)

作者簡介