我并非看空B站,只是覺得它做不到4億用戶

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/郭丹純 汪慧敏

來源:表外表里(ID:excel-ers)

“文章里面對潛在用戶的估算還行,但是就覺得缺了點什么。”表外表里《爭議中的B站,摸到了天花板》一文發表后,有雪球用戶如此留言道。

而梳理更多類似的反饋之后,我們姑且將其理解為:大家認同文章中對B站2023年實現4億MAU指引預期的懷疑態度,但缺乏詳細論證的測算空間和數據,讓大家對客觀、準確性存疑。

為了彌補這種遺(zhi)憾(yi),本文將通過對B站用戶增長階段、用戶增長空間進行詳細測算,來弄清楚現有戰略布局下,B站能否兌現MAU增長預期。

2.37億MAU,B站仍需主動拉新

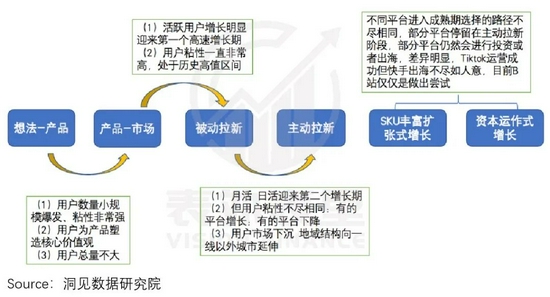

此前,表外表里通過對文字、視頻、圖片等一系列互聯網內容平臺的復盤研究,發現了一條共性規律,那就是內容社區擴張可概括為四個階段:

·初始階段:產品由想法轉變為項目落地,并受到市場認可。

·被動拉新階段:借助口碑傳播或者輕度運營,平臺實現被動增長,帶來原始用戶積累。

·主動拉新階段:平臺規模初現,推出較強度的運營策略,主動謀求大規模用戶增長。

·成熟階段:主要有兩種增長路徑,一種是停留在主動拉新階段,通過內容SKU擴充繼續向目標用戶群體滲透;另一種是進行投資或出海,直接與競爭對手爭奪用戶。

比如,進入成熟期,已完整走過全過程的快手,其在被動拉新階段,因對下沉市場用戶表達需求的精準把控,在幾乎沒有市場投放之下,憑借低制作門檻和獨特社區氛圍,2013-2016年原始用戶MAU達到1.1億,規模可觀。

2017年后,面對抖音的競爭,快手改變自然增長策略,大量招兵買馬、擴充團隊,主動拉新。例如,推出極速版“燒錢”進一步下沉,追求用戶增長。

而在短視頻賽道拉新空間趨于飽和之后,快手選擇投資出海和內容SKU擴充兩手抓。但出海業務進展不利——負責海外業務的首席增長官一職持續動蕩,快手現階段更側重于內容SKU補足,例如對游戲、二次元等細分領域的開辟和完善。

(備注:海外YouTube的存在,基本意味著B站不太可能選擇出海擴張戰略)

回到B站,其也是類似的用戶擴張軌跡。

2009-2014年,聚焦動漫番劇等二次元領域的特色定位,讓B站積累了大批高粘性的原始用戶。據2021Q2財報披露,十年前注冊B站的用戶,仍有50%的留存。

隨后陳睿加入B站仍保持被動增長,直至B站上市才積極運營,進入主動拉新階段。通過活動運營,以及2018年后的品牌破圈等方式(對此的詳細報道已有很多,此處不再贅述),用戶規模在2021Q2達到2.37億。

再結合管理層給出的2023年達到4億MAU的指引,可知B站目前仍處于主動拉新階段。

而要兌現接下來的主動拉新增長目標,需先弄清楚平臺的用戶畫像以及擴張空間是怎樣的。

1.63億的增長空間,從哪拉升?

閑話少敘,上干貨。

據B站2021Q2電話會議:平臺86%的用戶是35歲以下,也就是Z+世代。同時QM數據顯示,B站用戶在一二線城市占比為47.5%,下沉市場占比為52.5%。

備注:數據截止至2021年5月,“一二線城市”包括一線城市、新一線城市、二線城市;“下沉市場”指非一二線城市。

由此,根據B站現有的2.37億MAU規模,我們計算(如下圖)可知,B站Z+世代用戶和非Z+世代用戶(文中所有非Z+世代用戶都不包括10歲以下用戶),在不同層級市場的具體分布數據為:

·B站Z+世代用戶:在一二線城市的規模為0.97億,在下沉市場的規模為1.07億。

·B站非Z+世代用戶:在一二線城市的規模為1600萬,在下沉市場的規模為1700萬。

備注:計算公式=不同年齡分布占比*B站用戶數*不同城市分布占比。

那么,Z+世代用戶、非Z+世代用戶,接下來的擴張空間如何呢?

我們假設Z+世代人群(10~35歲)的互聯網滲透率,和10~40歲人群類似,根據以下測算方式:

Z+世代占總網民比率

=Z+世代網民數量/網民總數

=(Z+網民滲透率*人口總數)/網民總數

≈[(10-40歲網民人數/10-40歲人口數量)*人口總數/網民總數]

計算得出:

·Z+世代網民:在一二線城市的規模為1.62億,在下沉市場的規模為2.62億。

·非Z+世代網民:在一二線城市的規模為2.12億,在下沉市場的規模為3.43億。

由此數據,可推導得知目前B站Z+世代用戶的網民滲透率為:一二線城市59.6%,下沉市場40.8%;非Z+世代用戶的網民滲透率為:一二線城市7.4%,下沉市場5.1%。

結合上面的分析,我們合理假設B站Z+世代未來在一二線城市以及下沉市場的滲透率區間(如下圖),發現在當前2.37億用戶的基礎上,B站Z+世代用戶的增長規模,在滲透率天花板設定下,也難以讓B站達到4億用戶。

備注:據美國皮尤研究中心2021年調查報告,Youtube30歲以下用戶里滲透率達95%。基于此,結合國內互聯網滲透率不及美國的現狀,以及下沉市場用戶,相比一二線用戶對B站喜好偏低,我們將B站在一二線Z+世代及下沉Z+世代人群的滲透率天花板合理假設為90%、80%。

若要兌現目標指引,無論如何都需要增長非Z+世代用戶。

那么,B站現有的戰略與布局,能否兌現這兩種用戶畫像空間的拉新增長呢?

測算結論風險提示:

(1)測算依據第三方數據,可能存在誤差:測算多來自Questmobile、天風證券研報等外部平臺,可能因統計范圍、統計時間問題導致數據存在誤差,從而導致測算結論不準確。

(2)測算假設具有一定的主觀性,可能存在誤差:2021年當前的人口結構與2019年末(2020年初)或存在差異;Z世代網民滲透率與10歲~40歲網民滲透率或存在差異;假設不同層級的城市不同年齡用戶均勻分布,實際情況或并非如此。

按當前牌面,能否打出4億月活?

在《爭議中的B站,摸到了天花板》一文中,我們從競爭的角度分析認為,在Z+世代用戶下沉市場增長,以及非Z+世代用戶破圈上,B站直接的拉新增長(活動、紅包大戰等)難度頗大。

那么,按上述內容平臺的擴張規律,B站接下來的主動拉新,要側重“通過內容SKU擴充,向目標用戶群體滲透”增長模式。

就目前的布局來看,在核心的PUGV內容上,B站一直在進行內容數量豐富度上的突破。在動漫、游戲等之外,不斷拓展新的內容分區,以滿足更多破圈用戶的需求。

在OGV內容上,繼去年大肆購買版權,并大踏步進入自制(劇集、綜藝)領域后。今年繼續在國漫、紀錄片、綜藝和影視劇等項目深度投入。截止目前戀綜《90婚介所》已開播,音綜《我的音樂你聽嗎》也已上線。

但需要注意的是,今年以來無論是PUGV,還是OGV內容上的投資擴展始終圍繞的仍是年輕人,也就是Z+世代的喜好。

據2021Q1電話會議:我們還會進一步地去拓展情感類,比如說動物品類、健身健康品類等。因為這些也都是年輕人群感興趣的內容,所以今年我們會很重視地去做這一塊。

相比之下,非Z+世代用戶,比較喜歡的軍事、廣場舞、新聞資訊等內容,總體上的布局拓展是空白的。

這樣的內容布局側重,于Z+世代的拉新增長有著積極的作用,但非Z+世代用戶5300萬的拉新指標,短期內難以落地。

不過,在兌現用戶增長方面準備不足的時候,B站今年卻在商業化變現準備方面,花了不少力氣,這主要體現在投資戰略的調整上。

據統計,今年截止9月20日,B站共投資37家公司,超過去年的投資總和。在這一輪投資擴張中,在動漫、游戲等常規投資賽道之外,新增了電子商務、本地生活等新消費領域,以及汽車交通、電子電信領域的大筆投資。

就新消費領域來說,今年B站總計投資了六家公司。這六家公司的共同特點是:品牌年輕且目標客戶以年輕人為主。

這些投資并不能帶來平臺內容填充,因此對用戶增長作用不大,但對B站目前直播、電商業務的未來商業化發展卻大有裨益。

據2021Q1電話會議:我們對其他領域的投資,都是為業務服務,都是出于戰略目的,都是為了和戰略或者業務做這種協同。

在汽車交通領域的投資,也有著類似的考量。

據2021Q2電話會議:對汽車和新消費領域的投資,是對游戲、數碼等原有廣告業務優勢品類進行的拓展,是為了下半年以及未來幾年商業變現效率和廣告收入所作的基礎建設。

考慮到投資預算有定額,在側重輔助商業化發展的賽道投得多,那么在其他可擴充內容,拉動用戶增長的賽道,比如游戲、文娛內容等,會相應被壓縮。

如此來看,目前的內容SKU擴充布局和投資戰略,對Z+世代用戶的拉升雖有積極作用,但具體效果并不明朗,需要追蹤驗證;對Z+世代以上用戶群體的拓展,都缺乏針對性動作,難言增長。

基于此,按照B站當前主張的戰略布局,要實現四億MAU的目標,是小概率事件。

小結

按照內容社區平臺的擴張規律,B站目前的用戶擴張處于主動拉新的中后期。

若要達成4億的MAU規模,根據我們的假設測算,在當前2.37億用戶的基礎上,單靠B站Z+世代用戶的增長空間難以達成,需要向非Z+世代用戶延伸。

而B站當前的牌面布局,內容SKU擴充方面,對非Z+世代用戶,幾乎沒有擴展意圖;投資戰略上,側重商業化發展的投資大幅增加,壓縮可拉動用戶增長的投資份額。

如果延續這一打法,B站如何能兌現得了4億MAU增長預期呢。

作者簡介