45天套現20億,周鴻祎也缺錢?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/何玥陽 編輯/嘉辛

來源/市值榜(ID:shizhibang2021)

那個一向以直言著稱的老周,最近又回來了。

在2021年世界互聯網大會前后,周鴻祎說了很多心里話。談互聯網相互屏蔽時,周鴻祎強調:過去幾年,中國有些互聯網巨頭相互封鎖、相互屏蔽,導致彼此不能互聯,這是一個不正常的現象。

談資本無序擴張,周鴻祎認為,有些企業總是惦記著老百姓兜里的三瓜兩棗,熱衷于私域流量,搞壟斷、收過路費,盲目進入陌生領域。

但老周認為自己投資造車不是資本無序擴張行為,而是在給汽車制造業賦能。

周鴻祎說,企業的發展不能背離時代,要依靠國家的政策紅利、人口紅利和時代機遇。

周鴻祎很早就意識到這一點,三年前360從美股退市,成功借殼回A股,三年后,老周的股份也解禁。從今年5月份開始,他開始低調減持360,累計從股市套現20億元,時間把握非常精準。

這20億元,可比三瓜兩棗值錢多了。

01

老周的煙霧彈?

今年5月,周鴻祎要為人民造車,造平價新能源車,360戰略投資哪吒汽車,搭上了“造車熱”的末班車。

7月中旬,星球商業評論發布了一篇文章,指出360與哪吒汽車的聯合還處于草簽協議的階段,屬于精神股東,實際上一分錢還沒給,而下這一步棋的根源在于老周有一批股票要減持,想沖一沖股價。

之后,360便發布一則聲明,措辭強硬,稱這是虛假消息,涉嫌惡意造謠,哪吒汽車的官微也跟進說明。

360對哪吒汽車的投資是事實。企查查官網顯示,360的子公司成都鴻景科技有限公司是持有哪吒汽車(合眾新能源汽車有限公司)10.69%股權的股東。

老周的減持也是事實。

早在4月22日,公司控股股東、實際控制人的一致行動人上海冠鷹企業管理合伙企業就公告了減持計劃。

雖然是有限合伙,當家做主的還是周鴻祎。企查查的平臺顯示,周鴻祎在上海冠鷹的最終受益股份是93.154%。因此,這波減持可以看做是周鴻祎的個人行為。

從5月26日到7月9日,短短45天內,上海冠鷹合計減持約18164萬股,市值榜根據東方財富chioce的統計計算,上海冠鷹套現超過22億元,老周本人的部分約20.5億元。

9月10日晚,360再次發布公告稱,上海冠鷹擬將所持公司0.13%股份通過二級市場進行減持。如果0.13%的股票減持計劃順利執行,上海冠鷹將實現清倉退出。

與本次減持計劃一同推出的還有一項股份回購計劃:360擬用10—15億元回購公司的股份,回購價格不超過18.21元,回購的股票將全部用于員工持股計劃。

回購,向外界傳達出的是“現在股價低估了,我們對自己的未來有信心”的信號,一般被視為利好,員工持股有利于激勵員工。

一面是減持利空,一面是回購利好。關于應當如何解讀,市場上觀點各異。

一方認為應當把回購和減持看做兩個獨立事件,畢竟這一波減持比例很低,沒必要特意為了減持推回購穩住股價,只是趕巧了。

另一方認為本來半年報數據就不好看,股東又急吼吼地要減持,不搞出點利好消息很容易遭遇投資者用腳投票,回購很可能是為了對沖減持的利空。

各有各的道理,波動不大的股價也不能為任何一方提供支撐。

實際上,捆綁式發布公告,360早已駕輕就熟。上海冠鷹第一次發布減持計劃的4月22日,也是360發布2020年年報的日子,當時公眾的注意力聚焦在公司2020年業績如何,以及三年前360借殼時的業績承諾是否能夠完成,減持的影響被弱化了很多。

02

360缺錢嗎?

私有化之前的360,在美股的表現已經是江河日下,在A股完成重組之后風光無兩,不但獲得了更改股票代碼的特權,股價也一飛沖天。

借殼成功后不到半年,360又搞出個大動靜——超百億元的募資計劃。當時的360賬上有上百億元的資金,是否有募資的必要?

360給出的資金用途包括大數據中心建設、智能搜索及商業化項目、互動娛樂平臺項目、流量反詐平臺項目、兒童生態圈項目、智能IoT項目和新型智慧城市項目,這7個項目共需要132.4億元的資金,其中108億元擬使用募集來的資金。

這次的增發沒有得到監管的許可,證監會的反饋意見中有一條是這樣的:重組上市后不足半年即籌劃非公開發行的原因及合理性,是否存在頻繁融資的情形,在貨幣資金106.55億元,資產負債率19.61%的情況下,是否有融資的必要性。

這幾個項目需要的是長期資金,如果齊動工,再加上公司賬面上需要保有正常經營的流動資金,確實存在資金的缺口,募資是更穩妥的做法。

增發事項一直到2020年底成功實施,一年多的時間里,增發草案修改了三次,募集資金也從108億元下降到不足50億元。

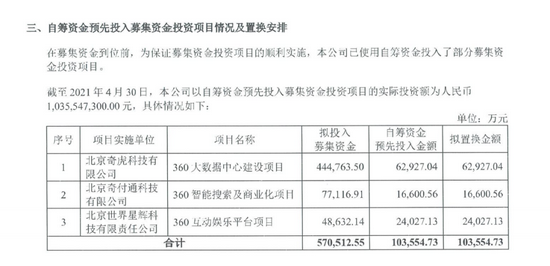

一般情況下,在增發預案得到批準前,上市公司會先使用自有資金或者自籌資金進行項目的建設,待增發成功后,將前期投入的資金置換出來,以便早日完成項目。

那么360投入了多少呢?在將近兩年的時間里,投入了10.36億元的資金。

來源:三六零公告

來源:三六零公告這個進度,是項目對公司不重要?好像不是。360在公告中曾言明通過增發募集資金進行投資,旨在把握行業蓬勃發展機遇,構筑新的利潤增長點,為公司股東持續創造豐厚的回報。

機遇,不是留給有準備的人么?這個進度,360什么時候能準備好?

或者是360缺錢到投入10億元已經是盡了最大的力了?也不是。在收到本次募集資金之前,以2020年半年報為例,360賬面上的資金為206.9億元,去掉受限部分,仍有172.4億元。負債部分,也沒什么負擔,有15.3億元的短期借款,沒有長期借款。

資金充裕還表現在,2019年和2020年上半年,光是利息收入都有6.06億元和3.81億元。

項目重要、不缺資金,但進展緩慢。募集資金和項目建設之間,究竟誰為本誰為末?

03

360的問題不是缺錢的問題

減持計劃捆綁其他公告和360的募資,有一個共同的動機,360的股價。

360在剛重組完成時,市值一度接近4500億元,三年后的今天,市值縮水超過3600億元,只剩850億元左右。股價一路向下,去年還上演了一波解禁后原始股東排隊減持的劇情。

今年,解禁輪到了周老板,低位減持已成定局。即使制造了造車、回購這樣的利好,仍然對股價沒什么提振作用。

世人皆知,重組利好帶來的只是賬面浮盈,解禁后的股價才能決定賺多少。這需要360勾勒一個新的故事。

作為一家網絡安全公司,360從事的是安全技術和互聯網安全產品的設計研發,代表產品有360安全衛士、360安全瀏覽器、殺毒軟件、手機衛士等。

風光時的奇虎360,與BAT齊名,是第一家在美股獨立上市的中國互聯網安全公司,一年半時間里股價漲了七八倍。

時移世易,如今的互聯網大廠里沒了360的席位,回A之后短暫的高光也掩飾不了360掉隊的尷尬。

2018年,PC端流量面臨見頂。移動端又是360久攻不下的陣地,為了進軍移動互聯網,360還嘗試做手機。

“帶上AK47,跟我到南方做手機去!”老周在動員信里說,他從來不信邪,他相信互聯網就是沖浪,誰都不可能永居潮頭。也是在這封內部郵件中,老周說,像我這樣倔強的人,總歸是會回來的。

可競爭對手和阻礙不會因為熱情高漲就自動避讓,360無法逆轉在手機端的不利局勢。最終倔強的人退出了智能手機這個“可怕的市場”,看點也只剩下存量的變現。

2018年,360的頂梁柱業務廣告收入增速大幅放緩,2019年轉為負增長,同比下降8.8%,2020年又縮水22.8%。

頁游市場的萎縮對360的游戲業務帶來了直接沖擊,由此造成增值服務收入連續四年下滑,其中2017年和2018年每年的降幅超過30%。

智能硬件是后起之秀,收入增速快,不過因其毛利率較低,不足20%,對利潤的貢獻比較有限。

整體來看,360處境較艱難。

對于這些,360的股東、董監高們不可能毫無預期。360布局的募投項目中,反欺詐、IoT、智慧城市項目,不管是從概念上還是想象空間上都比原來的廣告、游戲業務要更吸引人、更有前景,市場情緒也會更加積極。

不幸的是,進展過慢顯得誠意不足。此外,在業績對賭的壓力之下,360沒少做一些自毀口碑的事,比如推出收費瀏覽器,引發眾嘲。

畫大餅和放低下限也是一種對沖。關于下限,魏則西事件讓百度背上罵名,周鴻祎曾經補刀李彥宏,360搜索放棄一切醫療推廣業務,因為虛假醫療廣告太多,害人生命。

今年的315晚會上,360卻因虛假醫療廣告被點名。

當然,這不是第一次,也不一定是最后一次。

9月26日,周鴻祎在2021年世界互聯網大會企業家高峰論壇上大談:“互聯網企業在發展過程中出現了只顧掙錢、平臺壟斷、資本無序擴張的問題,比如總是惦記著老百姓兜里的三瓜兩棗、熱衷于‘私域流量’、搞壟斷收‘過路費’、打著顛覆傳統行業的旗號盲目進入許多陌生領域等”。

如果較真,你就會發現兩個多月以前,老周的360借條因為違規收集和使用個人信息被下架,一年以前,360借條正在為低俗廣告道歉。

[1]《互聯網大佬打臉史》,燃財經;

[2]《周鴻祎終于成了自己最討厭的人》,豹變;

[3]《三六零市值縮水超3000億元,原始股東排隊減持》,界面新聞;

[4]《我最害怕的那個人也要造車了》,星球商業評論;

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介