最懂人性的黃崢走后,拼多多面臨突圍之戰(zhàn)

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/遊人

來源:三節(jié)課(ID:sanjieke01)

拼多多,可以看作最懂人性的企業(yè)。

當(dāng)年一首“拼得多,省得多”廣告,效果堪比腦白金,至今讓人記憶猶新;

朋友圈砍價(jià)套路,讓它憑借社交電商的模式,直取“規(guī)模最大電商平臺(tái)”稱號(hào);

百億補(bǔ)貼一出,曾對(duì)其愛答不理的中產(chǎn)客群,也直呼“真香”。

把控人性所在,釋放增長(zhǎng)紅利,一度成為拼多多的“流量密碼”。

對(duì)于拼多多而言,讓商業(yè)的歸商業(yè),即是一種本分。

但另一方面,人們對(duì)這種過度聚焦人性開墾的商業(yè)行為,又表現(xiàn)得頗有微詞。

拼多多第二季度財(cái)報(bào)顯示,其營(yíng)銷費(fèi)用罕見降低了30億元。直接結(jié)果就是,拼多多運(yùn)營(yíng)利潤(rùn)超預(yù)期地達(dá)到了20億元。

與此同時(shí),拼多多董事長(zhǎng)兼CEO陳磊在拼多多利潤(rùn)大漲之際,卻不談營(yíng)銷談公益,低調(diào)地設(shè)立了一個(gè)“100億的農(nóng)業(yè)科技專項(xiàng)”。

這到底是回歸商業(yè)初心,還是股價(jià)持續(xù)走低下的應(yīng)變之舉?

巨頭之下,拼多多高調(diào)崛起

2016年,作為順豐等快遞企業(yè)上市元年,也成為中國(guó)電商市場(chǎng)發(fā)展成熟的一個(gè)標(biāo)志節(jié)點(diǎn)。

這一年,阿里巴巴集團(tuán)財(cái)年電商交易額(GMV)突破3萬億元人民幣。即將超過沃爾瑪,成為全世界最大的零售平臺(tái)。

在同年的云棲大會(huì)上,馬云正式提及“新零售”概念,顯示出引領(lǐng)下階段零售風(fēng)潮的自信。

與此同時(shí),京東收購(gòu)1號(hào)店,并和沃爾瑪宣布在華達(dá)成深度戰(zhàn)略合作。同樣雄心勃勃地準(zhǔn)備與阿里進(jìn)行長(zhǎng)期對(duì)峙,爭(zhēng)奪電商頭把交椅。

一時(shí)間,大家都認(rèn)為未來的電商趨勢(shì),即將進(jìn)入“二龍戲珠”時(shí)代了。

但事實(shí)證明,中國(guó)很大。兩家電商平臺(tái),完全吃不下這個(gè)市場(chǎng)。

創(chuàng)立于2015年9月的拼多多,在此刻悄然進(jìn)場(chǎng)。

從宏觀層面看,當(dāng)時(shí)移動(dòng)互聯(lián)網(wǎng)進(jìn)一步滲透,衍生出諸多未經(jīng)淘寶、京東等電商教育的新用戶群體;

據(jù)國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì),2017年我國(guó)農(nóng)村網(wǎng)民達(dá)2.09 億人,占農(nóng)村人口的比重也從2007年的7.4%逐年提升至2017年的36.1%。

低線城市用戶觸及網(wǎng)絡(luò),為拼多多這種主打低價(jià)的電商平臺(tái)帶來巨大流量,很多三四線城市40歲以上的中老年女性通過社交電商完成了第一次真正意義上的網(wǎng)購(gòu)。

在行業(yè)層面,淘寶和京東的戰(zhàn)略對(duì)峙,都在朝著爭(zhēng)奪品牌賣家和一二線市場(chǎng)的方向進(jìn)發(fā)。

大量受到冷落的中小賣家、移動(dòng)互聯(lián)網(wǎng)的流量爆發(fā)與低線城市人群的線上購(gòu)物需求集中,三重要素疊加,給了拼多多極好的崛起時(shí)機(jī)。

黃崢在2018年談到拼多多爆炸式增長(zhǎng)時(shí),就直言“不是一個(gè)人或者一個(gè)團(tuán)隊(duì),很努力很拼搏就能完成的,70%靠的是運(yùn)氣好。”

不過在時(shí)代趨勢(shì)與運(yùn)氣的包裹下,五環(huán)外靜悄悄的生長(zhǎng),并不能讓拼多多感到滿足。

為了打造品牌心智,拼多多選擇了經(jīng)典的“腦白金式投放”。其營(yíng)銷邏輯與《史玉柱自述:我的營(yíng)銷心得》一書中提到的,簡(jiǎn)直別無二致。

首先是在渠道上,重金投放央視、贊助極限挑戰(zhàn)、中國(guó)新歌聲等高人氣節(jié)目,并在電鐵、地鐵站等場(chǎng)景集中鋪設(shè)廣告。

其次,廣告旋律改編自《好想你》,猶如當(dāng)下的《蜜雪冰城甜蜜蜜》一樣,具有魔音繞梁的潛質(zhì)。

“投放廣告要集中投放,要在某一個(gè)時(shí)間段,充分地占領(lǐng)投放渠道,形成集中優(yōu)勢(shì),要么沒有,要么鋪天蓋地,消費(fèi)者才能記住你。”

在廣告詞設(shè)計(jì)上,“拼多多,拼得多,省得多。拼就要就要拼多多,每天隨時(shí)隨地拼多多......”,很符合史玉柱提到的“長(zhǎng)期記憶”原則。

即一般廣告大家看過,就很快忘記了。

但是留有邏輯縫隙的廣告,比如“今年過節(jié)不收禮,收禮只收腦白金”,其邏輯錯(cuò)位會(huì)激活人們大腦的“糾錯(cuò)”機(jī)制,“只收”又會(huì)誘發(fā)觀眾抵觸心理,從而不得不“牢記這個(gè)廣告”。

同樣的,“拼的多,省的多,我不拼不就更省錢了”、“拼為什么要用拼多多?我用其他的不行嗎?”等容易引發(fā)聯(lián)想的埋點(diǎn),會(huì)給人留下深刻印象。

由此,大江南北的中國(guó)人,迅速被普及了拼多多這個(gè)平臺(tái)和在線“拼”團(tuán)的新電商模式。

在廣告上線不到半年后,拼多多的用戶群,也順勢(shì)超過了2億,翻了近一倍之多。

不只是在廣告營(yíng)銷上高調(diào),其商業(yè)布局,同樣不避鋒芒。

作為想要在電商領(lǐng)域里分一杯羹的玩家,拼多多似乎一開始就表現(xiàn)出,既不需要到阿里那里“拜山頭”,做一個(gè)小而美的垂類電商;也不去京東那里拉盟友,宣稱不染指它的用戶群。

拼多多篤定,在背靠騰訊資本及微信流量生態(tài)的前提下,自身將成為電商賽道里不可忽視的一極。

2018年,同為拼多多投資方的高榕資本創(chuàng)始人張震,接受36氪采訪時(shí)說:“我講一個(gè)細(xì)節(jié),黃崢這個(gè)人,他在公司月GMV幾十億上百億的時(shí)候還是很有危機(jī)感,還是創(chuàng)業(yè)者的心態(tài),那說明他心中的盤子是萬億”。

為了更多地吸引淘寶溢出的中小商家,拼多多當(dāng)時(shí)還制定了零入駐費(fèi)用的策略,來大規(guī)模吸引店家入駐。

為了遏制拼多多的進(jìn)一步崛起,2018年3月15日,阿里上線了淘寶特價(jià)版APP,主打低價(jià)拼團(tuán),正式和拼多多對(duì)壘;京東也早在2016年,就上線了低價(jià)拼團(tuán)平臺(tái)京東拼購(gòu)。

但此刻,拼多多正躺在微信體系內(nèi),瘋狂生長(zhǎng)。

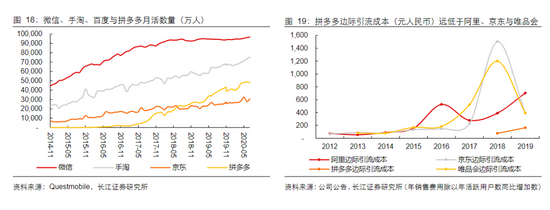

2018年后,拼多多通過“砍一刀領(lǐng)現(xiàn)金/商品”等病毒式營(yíng)銷套路,將消費(fèi)者導(dǎo)流至拼多多APP,其APP月活顯著增長(zhǎng)。

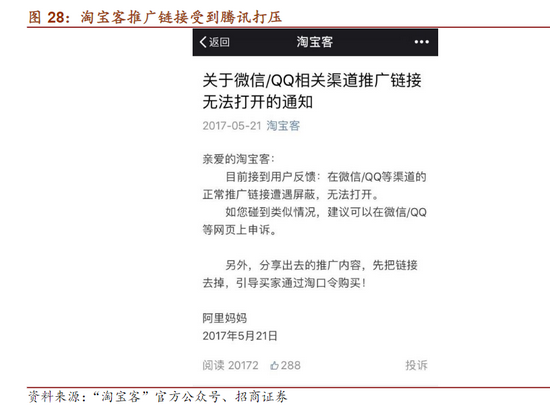

對(duì)于微信而言,它一直比較注重內(nèi)部生態(tài),反對(duì)營(yíng)銷誘導(dǎo)類外鏈,比如2017年封殺了淘寶客鏈接。

拼多多同樣未能幸免,“這對(duì)拼多多來說是小事情了,僅2017年拼多多就被微信封殺過1000多次”。

封殺了,但沒有徹底封禁。

就這樣,淘寶客在微信生態(tài)內(nèi)每年產(chǎn)生的2000億GMV和大量的新用戶,都流入了拼多多的懷抱。

商業(yè)關(guān)乎人性,也關(guān)乎價(jià)值

黃崢?biāo)坪踝顖?jiān)信的,就是商業(yè)關(guān)乎人性。

黃崢在一篇寫于2016年8月16日,名為《劣幣驅(qū)逐良幣,電影院現(xiàn)象及其它》的文章中,提到“劣幣驅(qū)逐良幣現(xiàn)象”。

在黃崢看來:“這種現(xiàn)象側(cè)面描述的是自私不團(tuán)結(jié)的個(gè)體,無法對(duì)抗管理者的強(qiáng)制力的現(xiàn)象。另一個(gè)角度來說,也描述了通過利用個(gè)體自私的力量,來進(jìn)行財(cái)富重新分配降低公共服務(wù)成本的一種現(xiàn)象。”

黃崢在采訪中,也特別喜歡提到他對(duì)于人性復(fù)雜細(xì)節(jié)的觀察。

比如人的消費(fèi)需求的自我分層,“寶媽可能給孩子買最貴的紙尿褲,但會(huì)給老公買便宜的麥片。”

把基于人性的消費(fèi)細(xì)分的場(chǎng)景集中起來,就獲得了一個(gè)拼多多的體量。

不想在拼多多買紙巾、農(nóng)產(chǎn)品,沒關(guān)系。拼多多上的耳機(jī)、iphone有百億補(bǔ)貼,你要嗎?買過之后,再看下紙巾、農(nóng)產(chǎn)品,是不是覺得順便在這里買,也不是不可以?

嘴上說不行,身體總是誠(chéng)實(shí)的,這是人性逐利的真實(shí)寫照。

拼單模式,則充分利用了人的從眾心理。而且拼車等生活經(jīng)驗(yàn)告訴我們,這是更劃算、更值得投入的消費(fèi)模式。

在產(chǎn)品設(shè)計(jì)上,拼單模式給到了一個(gè)不拼單的更高價(jià)格。這個(gè)價(jià)格讓消費(fèi)者會(huì)產(chǎn)生瞬間的市場(chǎng)價(jià)格定位,從而認(rèn)定拼團(tuán)會(huì)更劃算、更便宜。

這是一種常見的沉錨效應(yīng),往往被應(yīng)用在餐廳的菜單上。

并且,在看到更低的拼團(tuán)價(jià)格時(shí),消費(fèi)者又會(huì)進(jìn)入損失厭惡心理。即當(dāng)拼單可以省錢時(shí),不拼等于錯(cuò)過優(yōu)惠。

如此一來,消費(fèi)者的決策鏈路,被極大縮減了。并讓消費(fèi)者的決策焦點(diǎn)集中在價(jià)格,而非功能、品牌的多方面考察之上。

當(dāng)然,這種拼團(tuán)模式在低單價(jià)的日常生活用品上,會(huì)更為有效。

無視對(duì)他人的干擾,聚焦于自己的利益,似乎也是人的天性。

在拼多多的“社交電商”模式里,試圖將這種天性從家庭、朋友、同事等早已逐漸淡漠封存的情感網(wǎng)絡(luò)中,徹底萃取和解脫出來,以驅(qū)動(dòng)個(gè)體成為自發(fā)的既定市場(chǎng)動(dòng)作完成者。

每個(gè)行為個(gè)體,被視為可以為了幾塊錢的紅包優(yōu)惠,而迫切地去反向激活自己的社交圈層。

事實(shí)上,人們確實(shí)是這樣做的。為了砍單、紅包,而被吸引為拼多多平臺(tái)的正式用戶和儲(chǔ)備用戶的流量,日益增長(zhǎng)。

拼多多借助對(duì)人性的精準(zhǔn)把控,創(chuàng)造了現(xiàn)象級(jí)的流量增長(zhǎng)。

8月24日晚,拼多多發(fā)布的2021年第二季度財(cái)報(bào)顯示,其年度活躍買家為8.499,成為某種意義上最大規(guī)模的電商平臺(tái)。

但這種過度聚焦商業(yè)增長(zhǎng)的策略,在其規(guī)模化、穩(wěn)定化之后,忽略組織良性化建設(shè)、平臺(tái)治理與用戶服務(wù)的弊端也逐漸凸顯。

從年初到年后,拼多多的負(fù)面事件,開始接連爆發(fā)。搜索黑貓投訴,“拼多多”字段下的結(jié)果為310427條。

以馬上得天下,難以馬上治天下。

在人性釋放中,獲得巨大紅利的拼多多,也很難避免在延續(xù)過往商業(yè)邏輯中,遭遇更大的風(fēng)險(xiǎn)和麻煩。

這一點(diǎn),黃崢其實(shí)也有過思考,即任何供需調(diào)配的背后,不應(yīng)該是完全的群體性自發(fā)決策。

在他看來,這極容易形成“電影院現(xiàn)象”的群體自我傷害,“即電影院里如果前排的人站起來了,那么后排的人也會(huì)站起來,結(jié)果本來大家可以坐著看的美事,變成了所有人都站著看的辛苦事。”

商業(yè)的巨大活力,只在于以什么樣的組織形態(tài)和多大的強(qiáng)制性外部力量,來充分撬動(dòng)更大的市場(chǎng)動(dòng)向的杠桿轉(zhuǎn)化。

為此,從新電商平臺(tái)到重塑農(nóng)業(yè)供應(yīng)鏈,從“拼購(gòu)”模式創(chuàng)新到深入最后一公里,拼多多的渠道與服務(wù)價(jià)值,愈發(fā)凸顯。

但這一進(jìn)程遠(yuǎn)未結(jié)束。

黃崢離開后,對(duì)于下個(gè)階段的拼多多而言,如何愛惜羽毛,仍然是持續(xù)的商業(yè)挑戰(zhàn)。

進(jìn)入下半場(chǎng),拼多多面臨多重挑戰(zhàn)

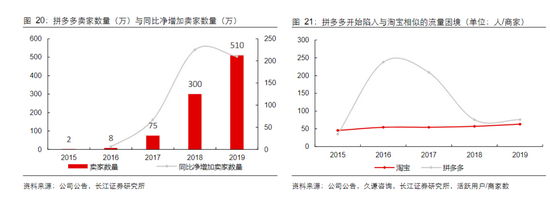

拼多多平臺(tái)成立以來,不止是用戶在快速增長(zhǎng),賣家數(shù)量也在高速擴(kuò)張。

2020年度報(bào)告數(shù)據(jù)顯示,拼多多的年度活躍商戶為860萬,同比增長(zhǎng)69%,已經(jīng)非常接近淘寶千萬賣家的體量。

這就帶來了很現(xiàn)實(shí)的問題,即流量競(jìng)爭(zhēng)愈加激烈,拼多多用戶流量紅利的邊際效益不斷遞減。

其次,注重交易性價(jià)比的平臺(tái)環(huán)境,讓商家傾向于思考如何用更低的流量成本獲取更大的客群,如何用更低的營(yíng)銷成本獲得更多的交易機(jī)會(huì),而非切實(shí)提升產(chǎn)品品質(zhì)與服務(wù)標(biāo)準(zhǔn)。

來到這里的消費(fèi)者,首先考慮的也往往不是平臺(tái)體驗(yàn)、服務(wù)體驗(yàn)本身,而是如何尋找到更低價(jià)、能用而不是好用的商品。

但是,這并不能減少交易沖突。

對(duì)比京東和天貓,其商家的機(jī)會(huì)空間已經(jīng)被壓縮,運(yùn)營(yíng)成本與平臺(tái)扣點(diǎn)較高。而用戶的同質(zhì)化選擇過多,導(dǎo)致體驗(yàn)感提升不夠明顯;

拼多多,則正相反。用戶規(guī)模大,但能夠在平臺(tái)上付出的心理價(jià)格很低,并傾向于以性價(jià)比作為首要購(gòu)買因素。

所以,拼多多的商家面臨著做的多但利潤(rùn)薄的難題。且用戶更忠誠(chéng)于價(jià)格,導(dǎo)致對(duì)店鋪平臺(tái)的不敏感,從而進(jìn)一步加劇商家的價(jià)格內(nèi)卷。

拼多多一直想要做品牌化的轉(zhuǎn)型升級(jí),但用戶留存與獲得的成本,可能也會(huì)直線上升。這對(duì)于維護(hù)大量中小商家利益,同樣是一個(gè)挑戰(zhàn)。

同時(shí),在品牌化方向上,二選一并不是唯一阻止品牌入駐的因素。

整個(gè)電商平臺(tái)的消費(fèi)環(huán)境、品牌影響及用戶客群的客單價(jià)能力,都是更為重要的條件。

或許,拼多多的百億補(bǔ)貼,也并非完全是為了獲取中產(chǎn)用戶。而是借著中產(chǎn)用戶群體的聲量與心智占據(jù),向品牌方表明入駐的可行性。

但總體而言,其效果并不明顯。

比如拼多多的品牌館項(xiàng)目,入駐的大品牌不多,且最終無疾而終,意味著拼多多首次策略升級(jí)嘗試的失敗。

蘋果、特斯拉、戴森等大品牌,都曾經(jīng)公開否認(rèn)有授權(quán)拼多多銷售產(chǎn)品的糾紛,更讓拼多多的平臺(tái)調(diào)性受到品牌市場(chǎng)質(zhì)疑。

在拼多多高速增長(zhǎng)和百億補(bǔ)貼的中產(chǎn)人群獲客基礎(chǔ)上,都沒能吸引到足夠的品牌入駐。那么,在補(bǔ)貼難以持續(xù)、增長(zhǎng)觸頂?shù)男蝿?shì)下,其未來的3C、家電、汽車、奢侈品等類目的品牌化擴(kuò)張,也并不會(huì)過于樂觀。

況且,做電商的大平臺(tái),都開始加入百億補(bǔ)貼大戰(zhàn)。內(nèi)卷的百億補(bǔ)貼,其對(duì)于用戶的心智占領(lǐng),或?qū)⑷缤?dāng)年電器界的價(jià)格戰(zhàn)一樣,缺乏更具實(shí)質(zhì)性的收益。

用金錢購(gòu)買的心智,往往來的快、去的也快。這類中產(chǎn)客群,可能會(huì)成為拼多多低價(jià)生活用品的用戶,但在品牌選擇上,是否會(huì)將其排在天貓、京東之上,則是存疑的。

在流量方向上,拼多多也面臨著后有追兵、前路漫漫的局面。

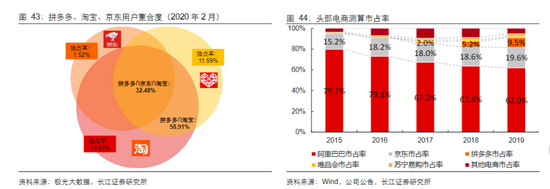

作為狙擊拼多多的淘特,其年度活躍消費(fèi)者近2億,僅上半年就凈增1億用戶,且其中有近80%的用戶與拼多多重合。

據(jù)QuestMobile統(tǒng)計(jì),淘特位居“2020年度APP用戶規(guī)模增長(zhǎng)TOP榜”榜首,為唯一上榜的綜合電商平臺(tái)。

人性雖然不是人人都能把控,但把控人性的套路,簡(jiǎn)單易學(xué)。

拼多多的固有用戶,正在不斷被淘特、聚劃算及京喜這類低價(jià)電商學(xué)徒,搶奪份額和心智。

而拼多多下了重注的新增流量入口,多多買菜的社區(qū)團(tuán)購(gòu)項(xiàng)目,由于諸多要素制約,其市場(chǎng)發(fā)展也不及預(yù)期。

在外部環(huán)境中,抖音、快手乃至視頻號(hào)等直播電商、短視頻平臺(tái)電商的崛起,也讓處于狂奔狀態(tài)的拼多多感到壓力。

現(xiàn)任拼多多董事長(zhǎng)兼CEO陳磊,在財(cái)報(bào)電話會(huì)議上坦言:“我們能體會(huì)到越來越多的平臺(tái),的確是在進(jìn)入這個(gè)領(lǐng)域。競(jìng)爭(zhēng)也在加大,而且我們預(yù)期未來會(huì)持續(xù)加大。”

另外,在監(jiān)管壓力下,阿里與微信互通的可能,對(duì)于拼多多而言,同樣不是一個(gè)利好消息。

可以說,在內(nèi)外部多重挑戰(zhàn)之下。下半場(chǎng)的拼多多該如何突圍,已經(jīng)成為亟需提上日程的命題。

拼多多目前的回答,是回歸初心,尋求差異化競(jìng)爭(zhēng),并致力于運(yùn)營(yíng)能力提升。

以農(nóng)產(chǎn)品起家的拼多多,在其盈利之際,準(zhǔn)備投入的正是農(nóng)業(yè)帶。

陳磊提到:“拼多多目前已經(jīng)是中國(guó)最大的農(nóng)產(chǎn)品上線價(jià)格平臺(tái),我們專門設(shè)立了一個(gè)100億的農(nóng)業(yè)科技專項(xiàng)。我會(huì)親自來管理這個(gè)項(xiàng)目,我們認(rèn)為這是一個(gè)非常重要的工作,需要長(zhǎng)期的耐心投入。”

同時(shí),“我們策略是繼續(xù)把消費(fèi)者的需求放在核心地位,提升他們的體驗(yàn)和我們的服務(wù)”。

寫在最后

增長(zhǎng)故事結(jié)束,下半場(chǎng)開啟。

精細(xì)化運(yùn)營(yíng)和供應(yīng)鏈重構(gòu),都是實(shí)打?qū)嵉目喙Ψ颉?/p>

需要在物流、技術(shù)與平臺(tái)建設(shè)等多方面,夯實(shí)基礎(chǔ)的拼多多,可能更需要一段蟄伏期的低調(diào)修煉。

但資本,向來不太看好缺乏想象力的互聯(lián)網(wǎng)商業(yè)。

進(jìn)入2021年,拼多多股價(jià)表現(xiàn)不振,一度累跌超56%。

此次盈利之后,拼多多回歸初心、抓住差異化戰(zhàn)略的調(diào)整,引發(fā)股價(jià)大漲22%。

無疑,想要走得更遠(yuǎn)的拼多多,正在從聚焦人性,走向價(jià)值重塑。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

三節(jié)課sanjieke

推薦閱讀

新聞熱榜

- 0120年來話費(fèi)降了67%,為什么我卻覺得越來越貴...

- 02騰訊吃不下喜馬拉雅

- 03原來比亞迪造車這么不賺錢,最大營(yíng)收竟靠手...

- 04勞動(dòng)三分法,對(duì)靈活就業(yè)人員來說意味著什么...

- 05在線教育,誰最受傷?誰能自救?

- 06讓未成年人走開,對(duì)游戲公司影響并不大?

- 07全世界都關(guān)注的NFT藝術(shù)到底是什么?

- 08網(wǎng)易季報(bào)圖解:凈利同比降25% 游戲業(yè)務(wù)遭網(wǎng)...

- 09應(yīng)用市場(chǎng)變天?韓國(guó)開全球先例,谷歌蘋果30...

- 10蘋果將推出“衛(wèi)星電話”,是新品爆料還是一...