鹽津鋪子,又一個社區團購受害者

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/荊玉 編輯/楊旭然

來源/巨潮商業評論(ID:tide-biz)

消費類受到追捧的時期,但凡做出點成績的消費股就會受到資本市場的熱捧。

相比一些業績不穩定,時常陷入虧損邊緣的消費企業,休閑食品賽道的鹽津鋪子(SZ:002847)過去連續2年盈利增長超80%,表現出了難得的成長性。董事長張學武喊出要做“食品界的華為”,還實施了頗有野心的員工股權激勵計劃。

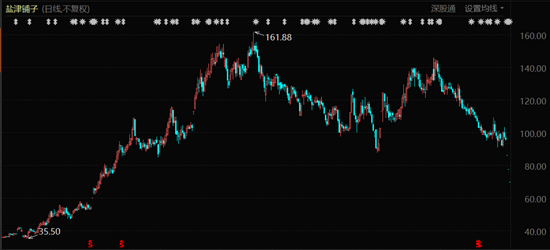

業績高增長、領導者有信心,鹽津鋪子迅速成為了資本追逐的焦點。其股價從去年年初的30多塊最高漲至160.4元,漲幅超過400%,估值也從20多倍PE漲至80多倍。

鹽津鋪子股價表現(2020年1月至今)

鹽津鋪子股價表現(2020年1月至今)但在沒有任何預兆的情況下,近期鹽津鋪子的半年報預告業績暴跌——凈利潤同比下滑57.68%至65.38%。這也意味著其第二季度虧損3000多萬元。信息披露后,鹽津鋪子股價遭遇連續跌停,距離歷史新高已經腰斬不止。

短短半年多時間,高速成長的邏輯就被證偽,休閑食品的龍頭為何失速?在業績預告中,鹽津鋪子將其歸結為社區團購、新產品投入期、原材料漲價等6大因素影響。

巨潮認為,鹽津鋪子的閃崩背后,既有A股休閑食品企業所面臨的普遍難題,也有社區團購、新消費品牌崛起帶來的新挑戰。當前的鹽津鋪子,正面臨渠道變革、競爭壓力升級、消費不振三重困境。

線下渠道成為雙刃劍

鹽津鋪子在半年報預告中表示,公司低估了社區團購等新零售渠道對傳統商超渠道的影響。

與線上起家的三只松鼠、良品鋪子不同,多年來鹽津鋪子一直沒有停止深耕線下渠道,這保障了其可觀的利潤率。

截至2020年12月31日,鹽津鋪子產品已進入36家大型連鎖商超的3088個賣場,覆蓋沃爾瑪、家樂福、麥德龍、大潤發等跨國超大型連鎖超市和華潤萬家、步步高、家潤多、人人樂、天虹百貨等國內知名連鎖商超。

數據顯示,2020年鹽津鋪子的直營商超渠道占公司營業收入比32.18%;經銷渠道占公司營業收入比62.24%。而同期電商渠道營業收入僅占公司營收的5.58%。

與很多人的固有印象不同,休閑零食品牌線下渠道的利潤率明顯要高于線上。近兩年,由于線上流量越來越貴,獲客成本越來越高,線上零食品牌如三只松鼠、良品鋪子反而紛紛加快了線下的布局。

A股市場零食概念股中,主攻線下渠道的鹽津鋪子,凈利率明顯要高于線上品牌。而主攻線上的零食品牌中,線上占比最高的三只松鼠(2020年占比達到74%)凈利率也是三者中最低的。線上線下收入大致相當的良品鋪子凈利率位于中間位置。

但所謂成也蕭何敗也蕭何,以線下為主的銷售一方面保障了鹽津鋪子可觀的利潤率,但另一方面,也讓其與線下商超的景氣度牢牢綁定,沒能逃過社區團購的沖擊。

鹽津鋪子在半年報預告中表示,公司低估了社區團購等新零售渠道對傳統商超渠道的影響,2021年上半年公司在商超渠道人員推廣、促銷推廣等相關市場費用投入過多(有冗余),但商超渠道銷售收入增長及渠道業績都未達預期。

從社區團購發展的時間點來看,鹽津鋪子的業績走向與其擴張呈現出了反向性。2020年上半年疫情期,由于傳統商超由于的商品供應能力遠強于零散的小型零售店,因而訂單量激增,業績高度景氣;但隨著下半年社區團購的崛起,傳統商超業績被分流,鹽津鋪子的四季度業績也明顯弱于前三季度。

今年上半年,隨著互聯網巨頭們在社區團購業務上的進一步加碼,傳統商超渠道受到了更大的沖擊,鹽津鋪子業績也出現變臉。

可以說,以傳統商超為主的銷售渠道對于鹽津鋪子來說是一把雙刃劍。一方面曾經很好地保障了鹽津鋪子的盈利水平,但另一方面在其受到社區團購沖擊時也將鹽津鋪子一同拖下了水。

渠道之變

“受社區團購沖擊,超市業態到了生死存亡的至暗時刻。”

社區團購品類以生鮮和快消品為主,恰好也是商超的強勢品類,商超的銷售必然會被分流。

今年4月的“2021聯商網大會”上,步步高董事長王填疾呼:“受社區團購沖擊,超市業態到了生死存亡的至暗時刻。”美特好董事長儲德群、生鮮傳奇董事長王衛等也表達了同樣的焦慮。

但另一方面,互聯網巨頭對于社區團購的布局不僅沒有放緩,反而都將其視作下一步發展關鍵的增長點,持續加碼。

據悉,美團優選將2021年的年GMV鎖定在2000億,并將沖擊5000-6000萬/天的單量;多多買菜2021年的GMV目標是1500億;橙心優選為1000億,興盛優選為800億左右。作為對比,商超龍頭永輝超市2020年的營收是932億。

這些銷售額的來源中不僅有蔬菜水果,也包括了消費者在購買生鮮的同時選擇的各種零食。在社區團購分流傳統商超的大趨勢面前,如果品牌不對渠道做出變革,業績就必然受到沖擊。

以另一個以傳統商超渠道為主,且受到社區團購影響的行業——醬油為例。國泰君安經測算指出,2021年社區團購渠道將分流走12.63%的醬油銷售額。這意味著,如果企業不布局社區團購渠道,則至少將面臨10%以上的銷售額流失。

簡單來說,別家都做社區團購你不做,市場就是別家的。

鹽津鋪子也是如此。按業績預告推算,其第二季度虧損3000多萬元,是近5年來二季報首次虧損,幾乎是歷史的最差業績。

值得注意的是,即使品牌選擇了與社區團購合作,也不意味著高枕無憂,同樣也會面臨新的挑戰,如線上線下價格體系紊亂等問題。

為了盡快達成千億級GMV的目標,社區團購平臺基本都在米、面、油等標品方面不遺余力。據金龍魚招股書披露,自2017年合作以來,美菜網2018-2019年連續兩年為金龍魚第一大客戶,銷售額分別達到28.9億元和40.4億元。

大規模的采購必然帶來更低的成本,疊加社區團購平臺的補貼,最后達到消費者手中的價格極低,甚至是虧本賣。這難免就會沖擊到商超商品的正常銷售,最后導致了“大家一起搞促銷”、“就像大賣場那個年代”,一位行業從業者如此評價道。

面臨社區團購的新渠道的崛起,品牌一方面要積極參與其中,保住銷售量;同時也得把控好價格體系,以防破壞了終端價格體系,沖擊了線下的銷售,一般的措施包括推出“團購款”等針對性應對。

但即使做到了以上,同樣難以避免同類產品價格中樞下降的問題,并最終影響到品牌的業績表現。

休閑食品如何升維?

像曾經的三只松鼠過度依賴線上不可取,但像鹽津鋪子一樣押注線下也不是明智的選擇。

社區團購快速崛起的背景下,渠道變革成為了休閑食品品牌不得不面對的關鍵問題:像曾經的三只松鼠一樣過度依賴線上不可取,但像鹽津鋪子一樣押注線下,也不是明智的選擇。未來做好線上線下的全渠道協同必不可少。

但僅做好渠道變革,對于國內的休閑零食品牌來說還遠遠不夠。

當下,國內的新消費品牌創業正方興未艾。秉承“每一種消費品,都值得重新做一遍”的理念,借助背后資本的支持,新的休閑零食創業品牌正如雨后春筍般冒出,分食這一市場。競爭壓力不斷升級。

數據顯示,2021年上半年,阿里平臺的休閑食品行業銷售為368.4億元、同比增長0.1%。其中三只松鼠、百草味、良品鋪子累計銷售額分別27.4/21.9/13.7億元、分別同比-37.2%/-20.3%/-19.8%,龍頭表現遜于行業,市場反而被腰部、尾部企業占領。

更關鍵的是,如今創投圈追捧消費項目,開始流行用PS(市銷率)來給消費項目估值。這使得新消費品牌為求營收增長,不計虧損,在營銷和渠道上的打法都比老品牌更加犀利。

新消費代表企業元氣森林創始人唐彬森有句名言,“我們敢在創造20億元收入時,就掏出18億元去做廣告投放。”

不同于此前的新消費品牌只專注于線下,在線上流量越來越貴,獲客成本越來越高的情況下,這些新消費品牌也在做線上線下全渠道的布局,如鐘薛高、王飽飽、莫小仙等品牌已經進入線下商超渠道。

行業頭部品牌中,三只松鼠、良品鋪子、百草味等以線上起家的品牌也在加強對線下渠道的布局,新舊品牌的爭奪全面加速。

此外,隨著國內人口增長逐漸觸頂以及人口老齡化的趨勢,休閑零食這類消費幾乎已經被設定了增長的天花板,更多的成為存量爭奪的戰場。這是長期看國內休閑零食行業發展不得不考慮的大背景。

休閑零食行業的一個顯著特點,就是產品同質化程度高、品牌壁壘不強,很容易被替代。如何做好渠道協同讓消費者更易獲得,做好新產品、品類開發讓消費者重復購買,是行業內企業普遍都面臨的難題。

無論是高瓴資本曾經加持的良品鋪子,背靠百事可樂的百草味,還是擁有超級方法論的“國民零食第一股”三只松鼠,至今沒有企業交出過成功的答卷,鹽津鋪子也沒能例外。

喊出要成為“食品界的華為”的目標,或者設置頗有野心的員工股權激勵計劃,都能看出企業執掌者張學武的信心和拼勁兒,但選擇了休閑食品這條擁擠的賽道,也就意味著選擇了一段艱難的創業之旅。到現在為止,鹽津鋪子所做的還遠遠不夠。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介