本地生活競爭升維:最終掉隊的會是誰?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊旭然 編輯/王方玉

來源/巨潮商業評論(tide-biz)

“明確提出要成為一家消費互聯網和產業互聯網雙輪驅動的公司。”

提出如此重要戰略調整的阿里巴巴,竟然關注者寥寥。反壟斷陰云遲遲沒有散開,投資者和觀察者們對這家巨無霸企業的關注度幾乎降至冰點。

幾乎同一時間,抖音開始布局“心動外賣”,將邀請抖音內的餐飲商家入駐。根據報道,心動外賣很有可能會進行平臺化運作,由餓了么和美團等機構來提供取餐配送服務。

如果從團購網站的出現開始計算,再到O2O的潮水涌起又褪去;從美團與餓了么的兩強對抗,再到目前美團一家獨大,引得群雄并起——這是一個幾乎從來沒有產生過盈利,卻又從來沒有停止過爭奪的血腥戰場。

美團把餓了么打到找不著北,市值也一度飆到了2萬億級別。但在本地生活的王座上屁股還沒坐熱,商戶、騎手的不滿和監管的約束接踵而至;

阿里再次集結兵力,除了屢戰屢敗的口碑和餓了么,直接祭出了高德地圖,進行歷史上最大規模的戰力輸出;

字節也并非是完全的行業新兵。此前已經在抖音內設置了“視頻版大眾點評”心動餐廳,并且成立了探店團,外賣業務正是以此前在餐飲領域的布局基礎上衍生出來,配合上海量的用戶,說沒有競爭力肯定是不對;

甚至拼多多也在謀圖拼團購與本地生活業務的融合,多多買菜是社區團購玩家中投入最激進的——成了美團打進社區里最大的攔路虎。

美團的收入和利潤水平,距離“巨頭”的名號還有些距離,卻已經獲得了巨頭級的市值。本地生活這個至今還沒展示出太多油水的生意,竟迸發出如此強大的資本爆發力,以至于似乎放棄它才是不明智的選擇。

01

來自巨頭的重視

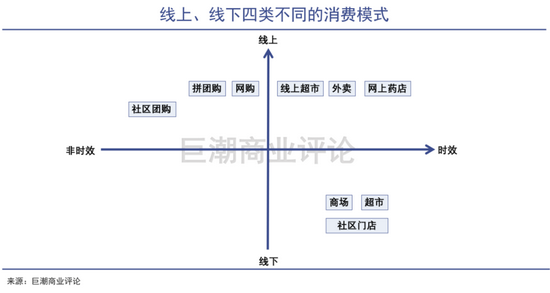

在線上+時效性的購物選擇上,阿里巴巴長期以來短板明顯。

電子商務相關基礎設施的成熟,把人們的消費進行了時間和空間上的重構。

時間上的重構,將人們的消費行為區分成了“時效性消費”和“非時效性消費”,在互聯網電商成熟之前,人們消費以時效性為主,有任何需要就去相應的線下門店購買即可。

但電商出現之后,衍生出了一種“非即時性消費”的情況——想立刻消費,但是不著急把商品拿到手里,可以容忍它在路上運送幾天、一周兩周,甚至是某種期貨,而生活所需不會受到影響。

空間上的重構,意味著本地生活與電商消費的分野變得更加清晰——線上與線下構成了消費者最核心的兩個消費場景。

清晰的分界之下,消費者對于與之相對應的商業機構進行了認知定位:

傳統商超、線下百貨、各類餐飲門店身處線下,但時效性強,去了就能把商品帶回來,或者享受服務,屬于線下+時效;

美團、餓了么、京東、天貓超市等身處線上,但能夠幫助消費者較快地獲得商品、服務,屬于線上+時效;

淘寶、拼多多是典型的線上渠道,貨物交付需要發貨和配送周期,甚至拼多多還需要等待一個拼團時間,屬于線上+非時效性,但如果有價格優勢或者可選消費品豐富,消費者仍然愿意選擇,社區團購也可以歸在此列;

線下+非時效性相對特殊,更多是在商品供應緊缺的時候才會出現。

阿里巴巴對本地生活的重視,與其在這幾個方面的布局有關。經過大規模的收購之后,阿里巴巴坐擁銀泰、大潤發等線下零售機構,線下+時效的布局已經比較充分;

自身線上+非時效性的業務已經相當成熟,雖然受到了拼多多強勁的挑戰,但淘寶、天貓仍然是占據消費者心智的電商高地;

在線上+時效性的購物選擇上,阿里巴巴長期以來短板明顯。餓了么在和美團的單挑中敗下陣來,飛豬在在線商務市場中窘態明顯,只有高德地圖在面對百度地圖的競爭時不落下風,最新的數據顯示其用戶數量已經4.8億,這意味著其基本對全國的車主實現了全覆蓋,這些都是消費力較強的消費者。

阿里巴巴旗下的生鮮電商平臺盒馬在進行“盒馬鄰里”項目的投入,消費者可以提前一天下單,然后第二天去自提點提貨,并且還四次投資了社區團購公司十薈團,但整體上看在社區團購的賽道中銷量有限,聲量不足。

如今阿里、騰訊遭遇嚴重的反壟斷制約,我們能夠看到政策對于其邊界的擴張(特別是金融和數據類業務)進行了一定程度的限制,阿里必須在自己所擅長的領域——也就是商業零售上挖掘更多的業務增量。

所謂“消費互聯網和產業互聯網雙輪驅動”,意味著阿里將會在消費、生產兩個方面進行全面的業務深化,其中如果缺乏了對本地生活的覆蓋,缺乏對線上+時效性的覆蓋,這樣的消費互聯網顯然非常不完整。

02

更加高聳的壁壘

美團一定要扶持第二個高頻、高粘性業務。

以阿里財力的雄厚,一直是本地生活中最有財務實力的玩家。更重要的是,阿里具備很強的銷售文化和基因,這在地推中本來是非常可以倚仗的能力。

但之所以在如此長的時間里,阿里巴巴都沒能完成對美團的超越,反而還迎來了新的對手字節跳動憑借短視頻的升維,其實力同樣不容小覷。可以預見比較壞的情況是,此時阿里再不拿出更大的動作,甚至有可能會被字節跳動再次超越。

這顯然是阿里最高管理層所無法容忍的,但具體怎樣去完成對美團的追趕甚至是超越,目前還看不出太多的端倪。

反觀美團作為目前這個領域當仁不讓的老大,在外賣業務開始穩定盈利之后,就立即切入到社區團購,繼續燒錢抬高行業的競爭壁壘。

外賣作為美團目前階段最核心的業務,雖然已經具備了盈利能力,但被反壟斷的風險已經充分展示了出來,管理層需要承擔很大壓力。從整體考慮,一定要扶持第二個高頻、高粘性業務。

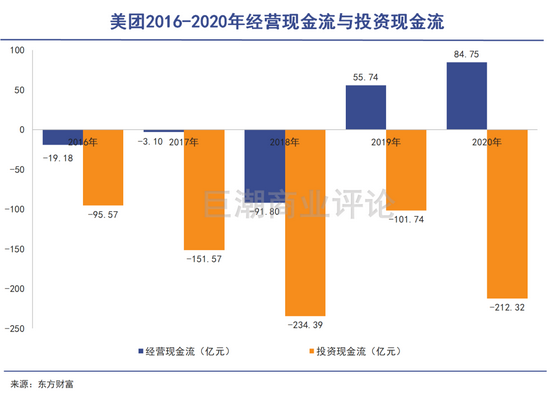

據美團2021年一季報的數據,其財務情況受到社區團購擴張較大的影響。外賣收入、利潤大幅增長的同時,企業整體的毛利率下降、負債金額增加(總負債從2020年1季度的312.15億元上漲到661.93億元),這導致美團必須進行一輪大額度融資,以繼續擴張社區團購,并用無人配送降低外賣成本。

外賣業務的好處明顯:高頻次、高粘性,壞處也很明顯:難管理、低利潤。2020年美團年度餐飲外賣收入達到663億元,同比增長20%,實現凈利潤28億元,同比去年翻倍。2021年一季度,美團外賣業務收入、利潤持續高增長,但隨之而來的就是整個2021年關于騎手待遇、算法壓榨無休止的討論。

美團自己是中間環節,想要多賺錢就必須從餐飲店和騎手身上想辦法,這種利潤增量必然有限。為此,美團開始探索無人配送,相當于自己下場送外賣。

完全依賴外賣作為流量來源并不明智。2020年社區團購業務興起之后,美團也開始大規模介入。生鮮消費高頻、貼近生活的特征可以為美團帶來更多“高頻打低頻”的機會。

社區團購的推進過程中,標品成為了爭奪的核心重點。巨潮此前在《賣油,王興和黃崢的新賭局》一文中就有判斷,美團和拼多多通過補貼售賣食用油(類似的還有雞蛋)的方式,可以培養用戶的使用習慣。同時,食用油的消費金額較高,可以幫助美團和拼多多做大營收增量,體現出成長性以吸引資本關注。

外賣+社區團購的雙輪驅動,要比單獨只有外賣更加高頻、更具粘性。這些高頻消費可以帶動美團上包括酒店、電影等多種線下服務的拼團購。

另外,在滴滴遭遇強監管之后,美團迅速重啟美團打車,并以大額優惠券來吸引用戶,試圖重新回到打車出行市場,這同樣是一塊具備高頻、粘性特點的市場。

美團作為本地生活的頭部企業,擴張策略仍非常積極。其沒有一味地在外賣、酒店商旅等成熟業務上做文章,而是在力求更多高頻、粘性業務。這些是美團與阿里、字節跳動等競爭對手最明顯不同的戰略,同時也可能是更加高聳的競爭壁壘。

03

更高維度的戰役

本地生活的新戰爭驟然升級,O2O的競爭維度越來越高,終極形態越來越近。

幾個巨頭在最近的動作,分別給本地生活市場帶來了新的內涵:

字節跳動從短視頻的角度切入市場,讓本地生活從圖文時代升級到視頻和直播時代,這給了張一鳴敢于四面出擊去對抗巨頭的勇氣:視頻的表現力要遠比圖文更加飽滿、更吸引人,抖音的巨大流量池讓其本地生活業務不會缺少客源;

阿里的競爭手段相對傳統,但勝在財大氣粗,以及優秀的經理人。俞永福在跟隨UC并入阿里之后,已經在高德地圖的業務上充分證明過自己,讓高德成為在阿里治下最成功的被收購子業務之一;

成功的局面掌控者美團,雖然在外賣業務方面遭遇了無數的詬病,并且承擔著外賣業務擴大之后帶來的各種問題,但勝在對本地生活業務更加深刻的認知和理解,以及資本市場長期、寬容的支持。可以預見的是,到社區團購業務成熟、無人配送實現之后,美團的競爭力還將再上一個臺階。

用互聯網的力量鏈接人與線下服務,成了消費互聯網未來最核心的戰場之一。和零售行業一樣,居間做事的互聯網企業無法產生太高的盈利,但并不妨礙資本對于這些業務的未來抱有非常高的期待。

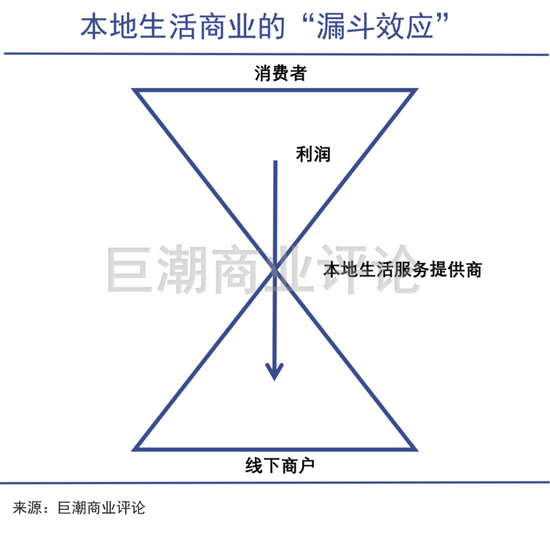

筆者通過多年的觀察,梳理資本對本地生活業務高期待的原因,將其總結為“沙漏效應”。

所謂沙漏效應,就是種類繁多、數量巨大的線下消費市場無法自己對接消費者,而是需要一個中間角色,做歸類匯總之后,才能夠更好地與消費者建立聯系,利潤才能夠從消費者手上輸送到商家身上。

本地生活服務商正位于沙漏中間的那個狹窄的通道。理論上,這些服務商可以自行決定向消費者展示哪些線下商家,以決定這些線下商家門店的獲利或是虧損。

利潤通過沙漏的狹窄通道進行傳遞,本地生活服務商可以在這個過程中以多種方式獲利,包括向商家收取各類廣告費、手續費、傭金,或者入股某些商家。

站在消費者的角度,其天然需要某一個超級App為其提供盡可能豐富的商品展示,以供其挑選。如果其他App上有部分商家信息的缺失,就會導致用戶逐漸遷移到內容信息最豐富的那個App里面。

這可以被看做是互聯網世界里面的規模效應,當然這個規模效應如果想要長久保持,還需要配套一系列的服務包括外賣配送、金融、運維能力等等。

美團是這個過程中最成功、最接近超級App的那一個,但阿里在集成了地圖(本質是出行)之后,競爭力實現了提升,字節跳動的內容優勢,也可以取悅相當一部分消費者和門店商家——商家希望用視頻更充分地展示自己,消費者也愿意從視頻中汲取更多的信息。

本地生活的新戰爭驟然升級,O2O的競爭維度越來越高,終極形態越來越近。

但沙漏中間的通道是狹窄的,無法承載三個巨頭和若干垂類公司的同場競技。兩個超級App+幾個垂類應用,幾乎已是消費者注意力能夠承載的極限。

那么問題來了,在這場更高維度的戰役中,最終掉隊的會是誰呢?

首先排除美團。

04

寫在最后

有數據顯示,到2024年,本地生活的市場規模將達到2.8萬億元,而如今的滲透率僅有12.7%。

對于阿里來說這是一塊必須爭到手的肥肉。為了實現目標,其全部資源正在不斷加碼,未來不排除繼續拿出資產押注;

抖音在內容上的巨大成功,也急需找到變現的出口,其入局標志著戰局的進一步混亂。

2018年10月,百度外賣更名、退出,美團在外賣大戰中最終勝利,也成就其上市和萬億市值。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介