創(chuàng)投圈的壞消息,比北京的雨還多

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/曹 楊 編輯/鄧雙琳

來源/燃次元(ID:chaintruth)

今年北京的雨水很多,據(jù)統(tǒng)計,今年入汛以來(6月1日至7月13日8時),北京全市平均降雨量287.2毫米,比常年同期(147.5毫米同)偏多9成。但在投資機(jī)構(gòu)從業(yè)者章強(qiáng)看來,今年創(chuàng)投圈的壞消息,比北京的雨還多。

7月16日,據(jù)彭博社報道,小紅書將暫停在美國上市。對此消息,小紅書方面尚未回應(yīng)。

“哦,又多了一個。”章強(qiáng)的反應(yīng)很平靜,整個創(chuàng)投圈也很安靜,因為,近期,這類消息有點多。7月8日,據(jù)英國《金融時報》報道,健身應(yīng)用Keep和播客平臺喜馬拉雅均已于最近幾周取消赴美IPO計劃。6月23日,社交平臺Soul暫停了赴美IPO的定價流程,隨后,作業(yè)幫也傳出了暫緩赴美IPO計劃的消息。

算上港股和A股,被攔在上市門口的公司更多。近日,已經(jīng)16歲的虎撲再次被擋在了IPO門外,此時距離虎撲正式啟動上市計劃,已經(jīng)過去了6年。有望拿下“科創(chuàng)板汽車第一股”的吉利汽車也中止了審核。去年11月,計劃在A股和H股同時上市的螞蟻集團(tuán)被監(jiān)管部門叫停。

無法上市并不是最壞的消息,不少明星創(chuàng)業(yè)企業(yè)還倒閉了。近日,創(chuàng)立六年、累計完成6輪融資的“共享衣櫥”企業(yè)“衣二三”正式宣布關(guān)停。

根據(jù)公告,因業(yè)務(wù)調(diào)整,“衣二三”將在7月13日0時停止會員下單,并于8月15日關(guān)閉服務(wù)。8月1日0時起,客服將開啟統(tǒng)一退還會員費(fèi)的通道,8月15日0時將截止操作退費(fèi)。

天眼查資料顯示,自2015年2月1日完成天使輪融資到2018年9月7日的戰(zhàn)略融資,短短三年間,“衣二三”的融資金額超過1億美元,投資方不乏阿里巴巴、紅杉資本、軟銀中國、IDG資本以及真格基金等頭部投資機(jī)構(gòu)。

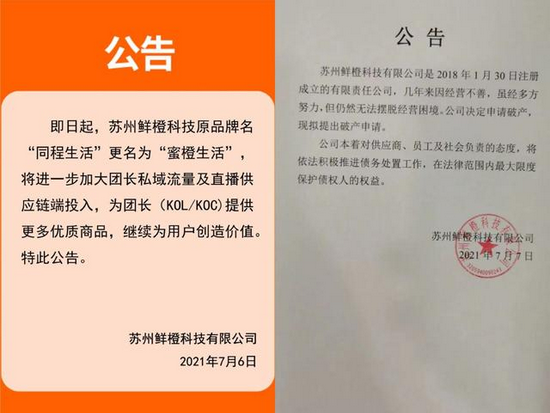

7月7日,社區(qū)團(tuán)購“獨(dú)角獸”同程生活的主體運(yùn)營公司蘇州鮮橙科技有限公司發(fā)布公告稱,幾年來因經(jīng)營不善,雖多方努力,但仍未擺脫困境。公司決定申請破產(chǎn)。

而就在申請破產(chǎn)公告發(fā)布的前一天,其才剛剛發(fā)布從“同程生活”到“蜜橙生活”的更名公告。

圖/來源網(wǎng)絡(luò)

圖/來源網(wǎng)絡(luò)相對而言,股價大跌或者上市破發(fā),已經(jīng)算不上什么壞消息了。此前,備受資本追捧的“新式茶飲第一股”奈雪的茶與“生鮮電商第一股”每日優(yōu)鮮上市首日暴跌破發(fā),引發(fā)的關(guān)注都不大。財聯(lián)社的一份統(tǒng)計數(shù)據(jù)顯示,2020年1月1日至2021年5月7日,共有23家中概股企業(yè)赴美上市,截至5月7日收盤,股價低過發(fā)行價的有18家,破發(fā)率高達(dá)78%。

對于國內(nèi)VC/PE來說,“募投管退”四個環(huán)節(jié)中最重要的是“退”,退出且獲取收益是VC/PE投項目的最終目的。目前來說,IPO依舊是國內(nèi)最主要的退出渠道,也是收益最高的退出方式。而以上的種種“壞消息”,帶來最直觀的感受就是IPO變難了,創(chuàng)投圈的退出壓力更大了。

章強(qiáng)說,其實,對于投資機(jī)構(gòu)來說,最難的是“募”,環(huán)境不好的時候,募資就很困難。去年,就有不少投資機(jī)構(gòu)出現(xiàn)了募資難的問題。今年以來,跑掉的資金更多。外界也紛紛質(zhì)疑,“最近的創(chuàng)投圈到底怎么了?”“國內(nèi)創(chuàng)投環(huán)境是不是到了一個極其糟糕的境地?”

億歐分析師楊良告訴燃財經(jīng),移動互聯(lián)網(wǎng)紅利已耗盡,其直接導(dǎo)致的結(jié)果就是企業(yè)瘋狂生長的時代一去不復(fù)返,具體體現(xiàn)為不管是上市過程還是股價表現(xiàn)都不太“順利”。接下來的市場,回歸企業(yè)經(jīng)營本質(zhì)、能夠創(chuàng)造價值、創(chuàng)造利潤的企業(yè)會走得更長久,大規(guī)模燒錢的故事可能會比較難講。

同時,楊良表示,破發(fā)在成熟資本市場是件很常見的事情。主要是市場定價的因素,B站、小米剛上市時都經(jīng)歷過破發(fā),對投資方來說,退出肯定會有一些影響,尤其是基石或者錨定的時候參與的投資者。楊良強(qiáng)調(diào),如果公司質(zhì)地經(jīng)得起考驗的話,破發(fā)并不算一個太大的問題。

對于企業(yè)上市不順,楊良表示,虎撲兩度沖擊上市失敗,其最大的阻礙因素或是財務(wù)表現(xiàn),靠單一廣告營收支撐,天花板有限。但各家企業(yè)業(yè)務(wù)不同,中止上市的原因也不盡相同。

7月4日,繼被實施網(wǎng)絡(luò)安全審查后,因存在嚴(yán)重違法違規(guī)收集使用個人信息問題,滴滴出行及其旗下大部分APP在各大平臺下架。隨后,“運(yùn)滿滿”、“貨車幫”、“Boss直聘”被實施網(wǎng)絡(luò)安全審查。這4個平臺雖屬于不同領(lǐng)域,但卻都剛剛完成赴美 IPO。

不難看出,與虎撲因業(yè)績平平而IPO失敗的原因不同,Keep與喜馬拉雅在上述通告發(fā)布后取消赴美IPO,很可能是吸取了滴滴等企業(yè)的前車之鑒。

但對于上市不順而對一級市場投資方帶來的損失,投資經(jīng)理林達(dá)分析道,暫停和終止不同,暫停不是不上,只要沒有財務(wù)造假、挪用資金等嚴(yán)重問題,業(yè)務(wù)調(diào)整之后或者輿論過后可以再上。投資本來就是一件長線的事情,投資人是可以等的。

股票破發(fā)

站在交易所為自己的企業(yè)上市敲鐘,雖不是企業(yè)的終點,但卻是每一個創(chuàng)業(yè)者的夢想。而對于VC/PE來說,企業(yè)的上市就意味著“收獲”。

“公司估值線性增長,進(jìn)而在資本市場‘賣’個好價錢。”章強(qiáng)說,在投資方眼里,這是被投公司最理想的走勢。

但理想很“豐滿”,現(xiàn)實往往很“骨感”。

6月30日,“新式茶飲第一股”奈雪的茶(以下簡稱“奈雪”)正式登陸港交所,發(fā)行價19.8港元。然而,備受消費(fèi)者和一級市場追捧的新式茶飲似乎并不被二級市場看好。上市當(dāng)天,奈雪收報17.12港元,較發(fā)行價大跌13.54%。

比奈雪更“慘”的還有早它5天上市的每日優(yōu)鮮。6月25日,“生鮮電商第一股”每日優(yōu)鮮登陸納斯達(dá)克,在上市當(dāng)天開盤暴跌25%、盤中一度跌至40%后,每日優(yōu)鮮還收獲了“連跌三天”的現(xiàn)狀。同樣遭遇破發(fā)的還有今年4月赴美上市的水滴籌。

盡管所處賽道不同,但每日優(yōu)鮮、奈雪的茶、水滴籌等新經(jīng)濟(jì)公司卻遭遇了同樣的上市首日破發(fā),且跌幅超10%。

有著多年投資經(jīng)驗的投資經(jīng)理強(qiáng)森表示,觀察這些上市破發(fā)的企業(yè)不難發(fā)現(xiàn),其大多都是2017年之前創(chuàng)立的,以生鮮電商每日優(yōu)鮮為例,作為生鮮電商賽道的早期入局者,其確實迎來了一段高速發(fā)展的時期。但隨著美團(tuán)、京東、叮咚買菜、盒馬鮮生等相繼入局,行業(yè)競爭加劇,上市破發(fā)擠掉的剛好是他們曾經(jīng)的估值泡沫。除此之外,強(qiáng)森表示,這些企業(yè)還有一個相似的點,就是都不盈利。

如強(qiáng)森所說,上述三家企業(yè)先后成立于2014年、2015年與2016年,其各自披露的招股書中,虧損是不爭的事實。

在國際財務(wù)報告準(zhǔn)則下,奈雪在2018年和2019年期間,凈虧損分別為6973萬元和3968萬元,到了2020年,其凈虧損同比擴(kuò)大412%至2.033億元。不過,奈雪最新一版更新的招股書則強(qiáng)調(diào),“2020年經(jīng)調(diào)整凈利潤(非國際財務(wù)報告準(zhǔn)則計量)成功‘扭虧為盈’實現(xiàn)盈利1664萬元。”

水滴籌招股書顯示,2018年至2020年,其凈虧損分別為2.09億元、3.22億元和6.64億元。每日優(yōu)鮮的虧損數(shù)字則更為“亮眼”。根據(jù)每日優(yōu)鮮提交的IPO招股書顯示,2018年、2019年和2020年,每日優(yōu)鮮三年凈虧損分別為22.16億元 、27.77億元、15.90億元。

對于上市破發(fā)帶來的影響,易項科技CEO、以太創(chuàng)服副總裁吳臣羽告訴燃財經(jīng),雖然上市破發(fā)對早期投資機(jī)構(gòu)來說基本沒太大的影響,但對于后期進(jìn)場的機(jī)構(gòu)基本就是虧本兒買賣了,可能會造成沒法兒退出。

強(qiáng)森表達(dá)了同樣的觀點。強(qiáng)森表示,因為股票鎖定機(jī)制,上市破發(fā)對投資人或投資機(jī)構(gòu)來說是沒有太大影響的。一般來說,上市破發(fā)只是當(dāng)天發(fā)生的情況,只要企業(yè)的模式是健康的,在之后的運(yùn)營中,還會把股票拉回來。上市破發(fā)其實更多的是對估值泡沫的調(diào)整,把多余的泡沫擠掉。而直接受到影響的,更多的是參與打新的散戶。

“破發(fā)主要原因還是一級市場要價過高,一些想象空間有限的公司其實并不值那么高的市值,出現(xiàn)估值倒掛的現(xiàn)象也不奇怪。”某機(jī)構(gòu)投資人王覃向燃財經(jīng)解讀,“但破發(fā)并不等于給企業(yè)判刑。美團(tuán)、小米當(dāng)年上市后市值也曾大跌,但現(xiàn)在早已回到發(fā)行價上方,真正有成長空間的公司還是會得到資本市場的認(rèn)可的。”

談到破發(fā)對于行業(yè)的影響,楊良分析稱,“以奈雪的茶為例,其破發(fā)我覺得不太會影響其他消費(fèi)類公司上市。比如喜茶,如果上市應(yīng)該還是能拿一個好價錢,還有東鵬的13連板。毋庸置疑,茶飲是個好賽道,但是可能資本沒有很認(rèn)可奈雪是家好公司。”

吳臣羽則表示,上市后資本市場的表現(xiàn),還是得看公司自身業(yè)務(wù)。光憑一家公司上市破發(fā)不足以影響其它企業(yè)上市,畢竟資本市場特別是美股目前還是史無前例的高點,流動性還很強(qiáng),此時不上更待何時。

與此同時,吳臣羽分析到,隨著國內(nèi)創(chuàng)投市場的逐漸完善,企業(yè)運(yùn)營的思路也要發(fā)生變化。“只要流量能聚集,不愁變現(xiàn)方式”的野蠻生長時期已經(jīng)是過去式。現(xiàn)在來看,變現(xiàn)能力越來越重要。但很多企業(yè)的情況是,有流量也愁變現(xiàn),且流量是不是能一直增長同樣是個問號。

從上面提到的幾家企業(yè)中,市場不難發(fā)現(xiàn),有些企業(yè)是存在變現(xiàn)問題,但有一些即使能夠變現(xiàn),但業(yè)務(wù)模式卻打不平,商業(yè)上不成立。原來會強(qiáng)調(diào)打不平是因為規(guī)模不夠大,但現(xiàn)在規(guī)模大了也沒打平的企業(yè),自然就不被投資者看好。

投資經(jīng)理林達(dá)則直言,從同程生活破產(chǎn)和衣二三關(guān)閉等事件中我們可以很清楚的看到,燒錢獲客的打法顯然已經(jīng)不靈了,但并不是不存在。從當(dāng)年“五顏六色”的共享單車到人人口中都在談的新零售,從直播大戰(zhàn)到直播電商,從人工智能到區(qū)塊鏈再到硬科技,創(chuàng)投風(fēng)向正在從熱門賽道轉(zhuǎn)向謹(jǐn)慎投資。

投資者更多的是從關(guān)注用戶增長到更關(guān)注產(chǎn)品本身,整個創(chuàng)投圈投資風(fēng)格也逐漸從純熱門賽道轉(zhuǎn)向謹(jǐn)慎投資,對企業(yè)的要求更多是有直觀的、可以被看到的技術(shù)壁壘。

上市夢碎

2018年,真格基金創(chuàng)始人徐小平曾用“快”、“變”、“懵”三個字總結(jié)2017年的中國創(chuàng)投市場。徐小平表示,2014年“互聯(lián)網(wǎng)+”被正式提出,2017年就有了“AI+”,然后到了現(xiàn)在又有了“區(qū)塊鏈+”。在這個快速變化的環(huán)境里面,要么出局,要么就掙扎著前行。

強(qiáng)森告訴燃財經(jīng),現(xiàn)在的創(chuàng)投和之前的創(chuàng)投是有區(qū)別的。縱觀國內(nèi)二十幾年的創(chuàng)投市場環(huán)境,2017年到2018年是個關(guān)鍵的節(jié)點。

公開資料顯示,2017年,《深化“互聯(lián)網(wǎng)+先進(jìn)制造業(yè)”發(fā)展工業(yè)互聯(lián)網(wǎng)的指導(dǎo)意見》推出。2018年,工信部提出“323”行動。行動主體指向地方政府、相關(guān)企業(yè)和業(yè)界人員,要求充分認(rèn)識到工業(yè)互聯(lián)網(wǎng)的重要性。由此,2018年,也被視為我國全面實施工業(yè)互聯(lián)網(wǎng)建設(shè)的開局之年。

同年,馬化騰在參加央視《對話》中表示,“今天又面臨一次新的轉(zhuǎn)型,也就是從互聯(lián)網(wǎng)的上半場,就是消費(fèi)互聯(lián)網(wǎng),到我們認(rèn)為下半場是產(chǎn)業(yè)互聯(lián)網(wǎng),我們希望把互聯(lián)網(wǎng)技術(shù)和在座的各位的產(chǎn)業(yè)能夠結(jié)合起來,把技術(shù)產(chǎn)業(yè)化。”

強(qiáng)森告訴燃財經(jīng),2017年之前,市場上的熱錢很多,是投資最熱的時候,企業(yè)的估值也都是偏高的。2017年之后,國家的監(jiān)管政策以及整個互聯(lián)網(wǎng)增量市場的逐步消失,整個市場就已經(jīng)完全進(jìn)入到了一個紅海搏殺的狀態(tài)。

而對于投資方來說,面向C端和B端,需要完全不同的投資邏輯和投資策略。如果說C端看重的是流量和日活,那B端則是市場份額和盈利情況。進(jìn)入產(chǎn)業(yè)互聯(lián)網(wǎng)不僅整個創(chuàng)投圈的速度會慢下來,也意味著靠流量野蠻增長的時代隨之結(jié)束。

強(qiáng)森強(qiáng)調(diào),投資本身就是一種極具風(fēng)險的行為。投資方需要早于行業(yè)挖掘有潛力的企業(yè),但投資回報卻又有滯后性,“潮水退去方知誰在裸泳”的情況在所難免。而我們現(xiàn)在看到的,不管是虎撲,還是Soul,之所以上市不順利,或多或少都與此有關(guān)。

強(qiáng)森透露,據(jù)其了解到的情況,Soul暫停上市或與其官司糾紛有關(guān)。Soul方面擔(dān)心強(qiáng)行上市,負(fù)面消息對它的股價造成較大影響。虎撲取消上市,則因為僅靠廣告和體育賽事的核心業(yè)務(wù)沒做起來,對市場的信心還是很有打擊的。

易項科技CEO、以太創(chuàng)服副總裁吳臣羽告訴燃財經(jīng),取消上市對于投資方而言,意味著一條退出途徑的斷絕,的確不是利好消息。但同時吳臣羽強(qiáng)調(diào),近期國內(nèi)S基金有起來的勢頭,因此在退出層面,相比之前幾年,目前對投資方的影響也會相對小一些。

億歐分析師楊良表示,上市的主要目的,一方面是從二級市場融資,另一方面是給早期的財務(wù)投資人一個交代。但像Soul這種獲得大股東贊成的暫停,不管是對企業(yè)還是投資方來說,影響都不會很大。

強(qiáng)森則表示,資本投資有很多邏輯,有投快錢的也有投慢錢的。但如果投入的快錢沒有達(dá)到目的,投資方就會考慮要不要先停下來。但不管哪種投資邏輯,資本考慮的本質(zhì)都一樣,即利益。

“投資方的思路就是未來的發(fā)展前景以及能夠帶來的收益有多大。”這就不難理解,在線教育政策收緊之后,高瓴資本為何陸續(xù)減持好未來股份直至清倉。

二級市場的變化也倒逼著一級市場進(jìn)行調(diào)整,今年以來,一級市場也出現(xiàn)了不少新趨勢,例如S基金興起、Pre-IPO退出涌現(xiàn)、Buyout爆發(fā)等,VC/PE們都在尋求更多的退出渠道以緩解壓力。

離場和進(jìn)場

今年,VC/PE們“離場”和“進(jìn)場”的兩個動作十分明顯。

公開資料顯示,2014年第四季度高瓴資本建倉持有好未來股份。2019年初,高瓴資本直接參與了好未來5億美元的定增。但隨著教育行業(yè)燒錢獲取流量戰(zhàn)爭的不斷加劇,高瓴資本開始逐漸減持好未來。5月17日凌晨,根據(jù)高瓴資本向SEC披露的最新2021年第一季度持倉報告顯示,高瓴已清倉好未來,將持有的405萬股全部出售。

值得一提的是,好未來還曾是高瓴資本在美股的第一大持倉股。諷刺的是,2019年,高瓴集團(tuán)創(chuàng)始人張磊在出席中國人民大學(xué)高瓴人工智能學(xué)院的成立大會時曾表示,“教育不單是永遠(yuǎn)不需要退出的投資,教育也是最具幸福感的投資。”除了好未來,一起教育也同樣被高瓴清倉。

同時披露減倉在線教育的還有老虎環(huán)球基金和私募基金景林資產(chǎn)。前者在2020年第三季度建倉高途,買入302.08萬股,但2021年第一季度則全數(shù)清倉。后者則在今年第一季度大幅減持好未來,賣出257.06萬股,占所持股數(shù)的77.61%。

毫無疑問,教育培訓(xùn)迎來的強(qiáng)監(jiān)管是資本減倉的重要因素之一。

3月31日,教育部基礎(chǔ)教育司司長呂玉剛在國新辦發(fā)布會上表示,今年教育部把培訓(xùn)機(jī)構(gòu)治理工作列入重點工作任務(wù),進(jìn)一步加大校外培訓(xùn)機(jī)構(gòu)治理力度。5月21日,中央全面深化改革委員會通過了“雙減”的意見條文,將落實《未成年人保護(hù)法》中提出的“不得占用國家法定節(jié)假日、休息日及寒暑假期,組織義務(wù)教育階段的未成年學(xué)生集體補(bǔ)課”。6月15日,教育部成立校外教育培訓(xùn)監(jiān)管司,針對教培行業(yè)的強(qiáng)監(jiān)管政策持續(xù)落地。

受政策影響,各家在線教育企業(yè)的股價更是持續(xù)下挫。值得注意的是,好未來、新東方、高途及51Talk的股價自年初至今跌幅均超過55%,跌幅最大的是高途,達(dá)到近75%。

一位教育行業(yè)分析師告訴燃財經(jīng),高瓴資本頻繁的動作或源于其已經(jīng)提前預(yù)判到了國家會對教育行業(yè)有比較強(qiáng)的政策收緊,教育投資的邏輯也會因此發(fā)生變化。再加上高瓴資本持倉好未來較早,賺的已經(jīng)夠多了。在這個節(jié)點落袋為安,用盈利的錢做更值得投資的事情,也是一種更合理的方式。

吳臣羽表示,在線教育幾乎“全軍覆沒”。其透露,有一線機(jī)構(gòu)教育賽道的團(tuán)隊甚至全裁,補(bǔ)救的話,希望不大。

吳臣羽分析道,雖然主要是K12的教育項目受影響,但政策的風(fēng)向還是人口問題造成的。教育產(chǎn)業(yè)鏈條比較短,對國民經(jīng)濟(jì)和財政收入的影響不大,因此在可見的時間內(nèi)很難看到政策逆轉(zhuǎn)的可能。

反映在一級市場上,則是這個去年還炙手可熱的賽道今年則完全被“打入冷宮”。

“去年大家還在互相推薦在線教育項目,互相搶份額,今年則完全不看了。”一位一級市場投資人向燃財經(jīng)透露,“那些沒上市的K12機(jī)構(gòu)現(xiàn)在想上市的可能性太小了,誰也不敢賭,現(xiàn)在大家都在想辦法逃。”

另一方面,VC/PE們卻在瘋狂進(jìn)場餐飲消費(fèi)投資,“機(jī)構(gòu)現(xiàn)在搶消費(fèi)項目搶瘋了,這個月去長沙出差,已經(jīng)碰到不下十個同行也來長沙做盡調(diào)了。”一位消費(fèi)投資人告訴燃財經(jīng),“今年搶消費(fèi)項目的激烈程度,和前幾年搶共享出行、生鮮電商、在線教育這些風(fēng)口相比有過之無不及。”

IT桔子數(shù)據(jù)顯示,2021年年初至今,餐飲業(yè)融資規(guī)模快速爆發(fā),僅63次融資事件的投融資金額就高達(dá)246億元人民幣,項目融資額較此前明顯提升。

翻開近期餐飲消費(fèi)的融資記錄,火爆程度令人咋舌。

根據(jù)《晚點》報道,爭搶“最為激烈”的馬記永蘭州拉面已經(jīng)拿到紅杉高達(dá)10億元估值的TS;長沙著名的餐飲品牌"文和友"也獲得了紅杉中國、IDG、華平資本等機(jī)構(gòu)參與超過5億元的B輪和C輪融資,兩輪融資間隔不超兩個月,文和友投后估值已經(jīng)超過100億元;7月8日,和府撈面宣布完成近8億元E輪融資,由CMC資本領(lǐng)投,新股東眾為資本、老股東騰訊投資、Longfor Capital跟投;五爺拌面繼6月宣布完成3億元A輪融資后,又在7月15日宣布獲得高瓴創(chuàng)投的A+輪投資,前后不超過一個月。

此外,還有連鎖咖啡品牌Manner coffee獲得字節(jié)投資,墨茉點心局獲得今日資本投資等,大機(jī)構(gòu)們都正在跑步入場餐飲消費(fèi)賽道。

圖/微博@manner官微

圖/微博@manner官微有一點需要指出的是,雖然餐飲消費(fèi)在一級市場空前火爆,但現(xiàn)階段,餐飲行業(yè)在二級市場的表現(xiàn)并不盡如人意。

除了上文提到的新式茶飲第一股“奈雪的茶”上市破發(fā)以外,餐飲龍頭們的表現(xiàn)也并不樂觀,以海底撈為例,今年春節(jié)后,頭部餐企海底撈股價一路走低,自今年2月16日的高點以來,海底撈股價目前已經(jīng)腰斬。九毛九、呷哺呷哺的股價也在今年春節(jié)至今震蕩走低。

為何餐飲業(yè)在二級市場的表現(xiàn)沒有反映到一級市場?

峰瑞資本李豐曾經(jīng)在文章里寫道:“二級市場通常是從商業(yè)變化開始往回看,而一級市場更多地是從商業(yè)變化開始往將來看。”對于看未來的一級市場來說,當(dāng)下正處于新品牌爆發(fā)的行業(yè)周期。

在一級市場,一個經(jīng)常被探討的話題是:什么是創(chuàng)業(yè)最好的時機(jī)?

在峰瑞資本《從二級市場學(xué)習(xí)早期投資:消費(fèi)創(chuàng)業(yè)的機(jī)遇與時間點在哪里》一文中指出。從投資角度看,當(dāng)一個行業(yè)的資本化率低于行業(yè)實際規(guī)模時,意味著這個行業(yè)存在資本化率提升的可能。也就是說,在這個行業(yè),上市公司的市值和公司數(shù)量都有上升的空間。

行業(yè)整體市值的提升,通常伴隨著產(chǎn)品價格提升、原材料成本下降、市場需求改變等因素。這些因素的帶動效應(yīng),存在滯后性,不一定會及時反映在二級市場。從“出現(xiàn)拉動因素”到“反映在二級市場”的這段時間差,也就是人們在尋找的做二級市場投資時間點。

此外,當(dāng)行業(yè)市值占A股比重提升后,隨著市場情緒的平復(fù),行業(yè)市值占A股比重會出現(xiàn)一定程度的回調(diào)。在回調(diào)過程中,通常有誕生新品牌或新品類的機(jī)會。

從歷史規(guī)律來看,在消費(fèi)細(xì)分行業(yè)中,當(dāng)一個行業(yè)的市值占比漲到峰值時,通常為創(chuàng)立新品牌和新模式的最佳時間點,在接下來市值回調(diào)的過程中,則是新品牌搶占市場份額的最好時機(jī)。

當(dāng)然,還有更言簡意賅的原因,那就是互聯(lián)網(wǎng)的機(jī)會變少了。餐飲消費(fèi)可復(fù)制性強(qiáng)、門檻還低,容易規(guī)模化,是個除了互聯(lián)網(wǎng)以外的好選擇。

但歷史告訴市場,當(dāng)某個賽道資本全部蜂擁而至?xí)r,是這個賽道走上風(fēng)口的開始,也是一地雞毛的開始。

餐飲消費(fèi)成了創(chuàng)投圈過渡“尷尬期”的緩沖帶,是福是禍,目前還尚未可知。

吳臣羽透露,目前來看,整個創(chuàng)投環(huán)境總體不太健康。多位投資人均表示,中后期的投資估值太高,明顯倒掛,很可能投了就是虧了。資金端總體過剩,都拼命往大的機(jī)構(gòu)里擠,大機(jī)構(gòu)規(guī)模越做越大,因此單筆投資金額也越投越大,引領(lǐng)了市場的風(fēng)向。其他機(jī)構(gòu)必須向大機(jī)構(gòu)的投資風(fēng)格看齊,不然募資更有困難。

因此整體市場上的機(jī)構(gòu)都在往中后期擠,大部分機(jī)構(gòu)都缺乏早期投資能力的構(gòu)建。邏輯上各個階段應(yīng)該都會有不少機(jī)構(gòu),并且都有自己的投資風(fēng)格和能力構(gòu)建方式,現(xiàn)在同質(zhì)化過于嚴(yán)重。

“應(yīng)該還會有一輪大洗牌,市場才能成熟起來。”

參考資料:

《中國創(chuàng)投市場發(fā)展報告2020:走向深度價值挖掘》

《2021年上半年回顧與前景展望:中國內(nèi)地及香港IPO市場》

《如何支持中國創(chuàng)投業(yè)的發(fā)展》,來源,國際融資

《中國創(chuàng)投市場跑出更大“加速度”》,來源,央廣網(wǎng)

《專訪徐小平:2017年的創(chuàng)投市場把我搞懵了》,來源,網(wǎng)易科技

《2021全球創(chuàng)投風(fēng)投行業(yè)年度白皮書發(fā)布》,來源,證券時報

《“獨(dú)角獸”現(xiàn)形記:IPO后頻頻破發(fā),集體遭遇安全審查》,來源,鞭牛士Bianews

《最前線|高瓴資本清倉好未來,持有的405萬股已全賣》,來源,36氪

《從二級市場學(xué)習(xí)早期投資:消費(fèi)創(chuàng)業(yè)的機(jī)遇與時間點在哪里?| VC洞見》,來源,峰瑞資本

*題圖于來源視覺中國。文中章強(qiáng)、林達(dá)、強(qiáng)森、王覃為化名

*免責(zé)聲明:在任何情況下,本文中的信息或所表述的意見,均不構(gòu)成對任何人的投資建議。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

燃次元

作者文章

推薦閱讀

新聞熱榜

- 01永輝超市,下一個倒下的巨人?

- 02當(dāng)硅谷碼農(nóng)還在吃著火鍋唱著歌,工作已經(jīng)快...

- 03雙馬“勾兌”二三事

- 04抖音心動,字節(jié)全面樹敵

- 05金毛犬Siri的致命托運(yùn):揭秘混亂的寵物運(yùn)托...

- 06臨期食品奶茶,火鍋之后,臨期食品店成年輕...

- 07全球最貴的無人車創(chuàng)業(yè)公司沖刺IPO!Aurora作...

- 08張建鋒:阿里如何管理超大規(guī)模研發(fā)團(tuán)隊?

- 09我在大廠當(dāng)“臨時工”:正式員工不愿理,轉(zhuǎn)...

- 10阿里巴巴、騰訊“握手言和”,互聯(lián)網(wǎng)再次發(fā)...