央行全面降準釋放利好,背后是對下半年經濟的擔憂?

來源:吳曉波頻道

7月23日—24日,“半程2021,風往哪里吹|年中經濟論壇”將在杭州云棲小鎮舉辦。吳曉波老師將同施展、張燕生、管清友、秦朔、王煜全、劉德科等一眾學者專家,展望下半年的中國。【點擊此處,立即購票】

降準政策的出臺,跟穩定經濟和信心有關。

?文?/ 巴九靈(微信公眾號:吳曉波頻道)

昨天,央行趕在大家下班前宣布:全面降準。

央行決定于2021年7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。下調后,金融機構加權平均存款準備金率為8.9%。

圖源:中國人民銀行

圖源:中國人民銀行央行表示,降準的目的是優化金融機構的資金結構,提升金融服務能力,更好支持實體經濟。

此次降準釋放長期資金約1萬億元。簡單理解,就是市場上的錢更多了。

降準的消息來得并不突然。7月7日的國務院常務會議就釋放了降準的信號。

但是,當昨天央行宣布這一消息時,還是引起了一片嘩然。原因有二:速度之快、力度之大。

國常會釋放信號才兩天,靴子就落地了。更何況,國常會釋放降準信號后,經濟學家們大多分析將是“定向降準”,結果出乎大多數人的預測。

要知道,即使去年疫情這么困難的情況下,也只有一次全面降準,其他都是定向降準,定向支持小微企業。

正值年中這個承上啟下的時間點,央行這輪出人意料的全面降準,也說明高層對當前經濟現狀和下半年經濟趨勢的重視和擔憂。

那么,這次央行全面降準有哪些考量?降準將利好股市,給樓市打雞血?本次降準是否會開啟新一輪寬松?面對各種疑問,下面來看看大頭的觀點。

這次降準的背后,可以從多個角度來看:

1.?人民幣角度,人民幣要維持雙邊波動,還是得“以我為主”。如果匯率市場有國內支持,相比較外圍做盤的難度就會比較大。

2.?企業角度,六七月是企業的半年報時間,還有一個稅期,降準政策的到來能保證企業的流動性比較充足。

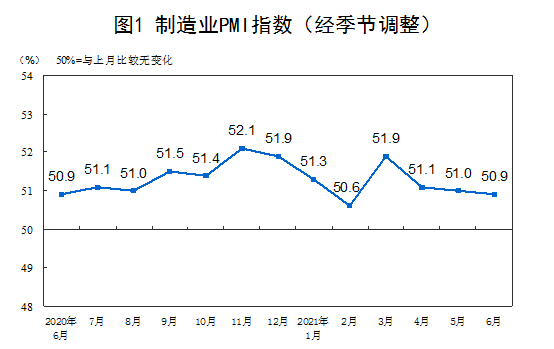

3.?經濟角度,目前經濟出現一些波動,而且是往不好的方向發展。從國際數據看,全球的制造業指數都在往下調,意味著全球的經濟還會有波動。從國內數據看,2021年6月財新中國服務業PMI(采購經理指數)錄得50.3,為14個月來最低。據國家統計局,6月PMI為50.9%,較上月微落0.1個百分點,也出現了往下的趨勢。

所以,降準政策的出臺,跟穩定經濟和穩定信心有比較重要的關系。

從影響看,短期對市場的支持會比較突出,但整個市場的波動率不會太大。

因為釋放出來的一萬億,并不完全是在市場中,政策是下調金融機構存款準備金率0.5個百分點,下調的是商業銀行向中央銀行繳納的一個比例。

相對來說,這是一個比較中性的決策,是考慮了結構配置、商業銀行以及政府的資金管理等多方面做出的權衡決策。因此,市場也不必要有過激的傾向。

這次央行用降準的方式釋放了1萬億資金,主要考慮到下半年是MLF(中期借貸便利)到期的高峰。

預計下半年有4萬億MLF要到期,比如7月15日就有4000億MLF要到期,7月又是金融機構的繳稅高峰。也就是說,7月金融機構將會有很大的資金缺口。

下半年央行MLF到期規模(億元)

這1萬億可以用來補充金融機構的資金缺口,央行釋放沒有成本的資金,替代有成本的到期MLF,就可以降低金融機構的成本。

推算一下,這1萬億可以降低金融機構大約130億的資金成本。

再推算一下,下半年如果有4萬億到期的MLF,那么下半年大約還有1.5個百分點的降準空間。

此外,要說到中國當前的特殊現象:物價上漲,越靠近上游,物價上漲得越厲害,越到下游,物價基本上沒怎么漲。這樣一來,廠商的利潤當然就受到擠壓。

因此,央行降準的初衷,也是希望金融機構在降低成本后,能適度降低利率,將好處轉移給實體經濟和中小企業。

“降準”這一寬松大招,超出市場預期。難道政策要再次掉頭,轉向寬松和刺激了嗎?

不會。國常會特別強調,不搞大水漫灌,保持貨幣政策的穩定性。

內部環境看,不搞大水漫灌是新時代宏觀政策的“底線”,去年疫情沖擊下,我們都沒有搞大水漫灌和全面寬松,今年在經濟率先復蘇的情況下,似乎更沒有理由搞政策轉向和寬松刺激;

外部環境看,在美國等西方國家討論何時收緊流動性,甚至加息的大背景下,基本面好得多的我國,政策轉向寬松,不僅“違和”,而且沒有必要。

大的政策基調保持穩定,并不妨礙政策根據形勢的變化而“相機抉擇”。

今年以來,經濟復蘇勢頭整體不錯,工業生產和進出口數據持續處于較高景氣狀態。

我國外貿進出口額:當月同比

今年以來,盡管發達國家疫苗接種持續推進,但新興市場接種緩慢,導致供應鏈中斷超預期,航運價格指數持續創新高,進一步強化了我國供應鏈率先修復的優勢,意味著我國外貿出口將在更長時間內保持在高景氣狀態。

寧波出口集裝箱運價指數

但另一方面,年初以來,經濟運行中也出現了一些新問題,值得關注。

一個是,內需復蘇滯后、遲緩,后勁不足。以社會消費品零售總額為例,5月份數據僅相當于疫情前2019年12月的92.7%。作為對比,5月份當月的出口額已經達到2019年12月的110.6%。扣除疫情擾動因素,社會消費品零售總額兩年復合增速僅為4.5%,復蘇非常緩慢。

固定資產投資同樣恢復非常緩慢,兩年復合增速不到4%。內需不足意味著,一旦海外供應鏈恢復,我國經濟復蘇勢頭將缺乏持續性。

另一方面,年初以來,大宗商品價格“暴動”,已經對中下游制造業和消費行業造成嚴重傷害。

更要命的是,去年以來,人民幣持續升值,已經吃掉了中下游出口企業相當一部分利潤。大宗商品價格暴漲,疊加人民幣升值,使中下游小微企業遭受“雙重擠壓”。再加上前面提到的內需復蘇乏力,想靠漲價轉嫁成本幾乎不可能,處境十分糟糕。

沒有大水漫灌,但不可否認,降準是向市場釋放了一個較友好的信號。實際上,今年以來,決策層已經多次釋放“友好”信號:盡量延長經濟復蘇的時間,絕不搞猛烈轉彎,強行中斷經濟復蘇形勢。決策層早已認識到,沒有一定的增長速度,沒有良好的經濟復蘇,去杠桿、結構性改革等只能是空中樓閣。

判斷這次降準的影響:

1. 對經濟利好。下半年的經濟下行壓力值得警惕,降準是逆周期調節的重要手段,雖然并不能改變下行趨勢,但可以在一定程度上減緩下行的斜率。

2. 對A股利好。特別是估值彈性大的成長板塊和金融板塊會相對受益。成長股行情持續性還需要結合基本面來判斷,特別是中報季開啟,警惕極致成長行情中的預期差,倉位不宜過高。

3. 對樓市影響不大。LPR改革后,房地產已經被盡量隔離在降準降息的受益范圍之外,調控還在升級,這兩天上海剛出“二手房指導價”,房貸也在收緊,地產難有大漲機會,購房窗口逐漸關閉。

4. 對人民幣匯率利空。下半年中美經濟周期錯位,經濟貨幣雙背離。美國基本面向好,貨幣政策開始收緊,推動“加息”。中國經濟由于峰值已過開始回落,貨幣政策會適度放松,下半年中國可能會出現資本外流,人民幣匯率有貶值壓力,但幅度不會太大。

本篇作者|?李夢清?|當值編輯?|?何夢飛

責任編輯?|何夢飛|?主編?|鄭媛眉

(聲明:本文僅代表作者觀點,不代表新浪網立場。)