天價片仔癀:一場藥企、經銷商、黃牛的三方游戲

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/白芨

來源:財經新知(ID:caijingxinzhi)

與新冠疫苗近似,中成藥片仔癀的近期市場熱度越來越高,到了排隊供應及憑身份證購買的地步。

這為投機者提供了股價炒作空間。相關報道密集發布的6月21日至6月25日期間,片仔癀股價漲幅達到10.59%,而同一期間,滬指漲幅僅為2.34%,A股中藥指數漲幅僅為2.19%,這意味著,在缺貨熱點推動下,片仔癀走出了異于行業水平的獨立行情。

大量消費者反饋顯示,在線下體驗館購買片仔癀時,需將藥錠切割以防止黃牛倒賣,兩粒以上則不予售賣。片仔癀的答復是,有需求的消費者可以吃完再買。

網絡渠道購買則難度更大。在天貓旗艦店,平價片仔癀處于無貨狀態,需提前預訂;在京東旗艦店,片仔癀僅售賣美妝產品。這意味著,通過線上渠道購買片仔癀的難度,甚至要高于線下。

而各渠道的產品緊張,為黃牛加價提供了空間。《新京報》報道顯示,此前購買片仔癀的人并不多,而兩三個月前有黃牛大批購買片仔癀,這迫使各地片仔癀體驗館采取限購政策,并對消費者造成供不應求的現象。

盡管在今年的投資者接待活動中,片仔癀總經理黃進明表示,今年將通過提前布局、加大采購儲備等方式增加片仔癀錠劑產量以滿足市場需求。但從當前的市場節奏看,激進的黃牛采購顯然動搖了片仔癀的供需關系。

如果環顧中成藥市場,爆款中成藥的奢侈品化正成為市場趨勢,東阿阿膠、片仔癀則是其中的主力軍。在這場上市公司、經銷商、黃牛的三方游戲中,或許沒有人是最終贏家。

奢侈品與中藥

片仔癀的高端化由來已久。在高端中成藥市場,片仔癀和云南白藥是唯二被國家中藥管理局和國家保密局列為國家絕密的中藥品種。

此外,相比其它中藥品牌,片仔癀擁有更強的出口創匯能力,這在國際化進程緩慢的中藥行業中一枝獨秀。由于片仔癀的誕生地福建是華人華僑出海大省,主要方向為東南亞、美國等地區,這使片仔癀的知名度得以向上述地區擴張。據傳在東南亞地區,片仔癀擁有“仙藥”的名號。

浙商證券數據顯示,早期片仔癀的出口占比在七成以上,此后才逐步轉向以國內市場為主。

2020年財報顯示,片仔癀的境外地區營收達到3.59億元,占總營收比重的5.51%,且毛利率高達71.92%,遠高出國內水平。相比之下,另一頂尖中藥品牌云南白藥僅有1.1%的海外營收占比。

而另一同樣以傳統中藥著稱的東阿阿膠,盡管從2004年就拿到了美國、加拿大等八個國家和地區的保健品資格,但截至今日,東阿阿膠并不披露海外市場營收占比,疑似歸入“其他”項中,且長期占營收比重低于1%。

從藥物成分看,相對稀缺的麝香占單粒片仔癀成分的3%,但占據55%的成本,這也成為片仔癀不斷提升產品售價的底氣所在。

值得關注的是,天然麝香使用占比關乎片仔癀的原材料成本。從1994年,我國衛生部文件就明確了人工麝香與天然麝香同等的藥物價值、臨床療效等,目前絕大部分中成藥也用人工麝香取代了天然麝香。但片仔癀仍長期宣稱使用天然麝香,2003年,我國將麝列入一類野生保護動物后,僅7種藥品擁有國家指定的天然麝香配額,片仔癀則是其中之一。

盡管從2007年起,片仔癀便進入人工養麝產業,試圖通過自主生產緩沖上游原材料價格的波動風險。但諸多宣傳內容與消費者反饋顯示,在不少消費者的認知中,片仔癀仍然恪守著“品味雖貴必不敢省物力”的古訓,即使用天然麝香和天然牛黃。

而即便使用人工麝香,片仔癀仍然受制于麝類苛刻養殖環境下的高昂成本。這為片仔癀蒙上一層奢侈品的外衣,并引發市場的熱烈追捧。

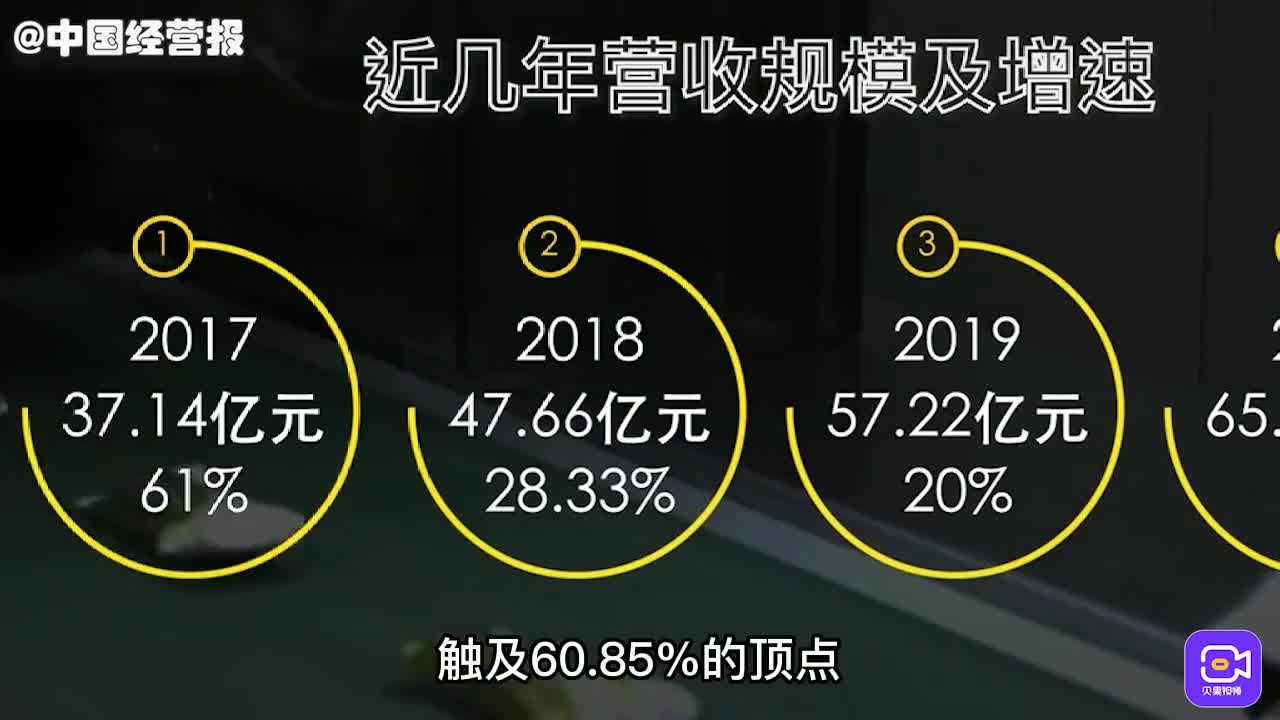

在整個三公消費時代,片仔癀被定位于高端禮品,處于長期供不應求的狀態中,增長依賴于上調產品售價。西南證券數據顯示,從2004年至2020年,片仔癀共提價10次,其中包括半年內兩度上調價格的紀錄。

從企業的增長角度看,片仔癀的養殖規模與產能需求間長期存在巨大缺口,這限制了片仔癀的產能擴張。在2014年將市場目標轉向大眾消費者后,片仔癀天然麝香與稀缺原材料的故事吸引了大批擁躉,并將這味傳統藥方成功推上A股“藥王”的位置。

炒藥游戲

主導眼下片仔癀供不應求局面的,首先是片仔癀藥業自身。

2019年3月,片仔癀董事長劉建順獲得了“建國70周年中華老字號傳承與復興十大功勛人物”稱號。而他所做的最大功績,就是在2014年對片仔癀的營銷改革,包括在各大城市建立體驗館并配套營銷活動;在央視投放品牌紀錄片;同多家醫院展開臨床合作等。

在確定營銷方式時,片仔癀舍棄了傳統零售產品大批量鋪設廣告加流通渠道鋪貨的方式,而采用線下體驗館+會員直銷方式,目的是由藥企自身掌握終端定價權,最大限度契合片仔癀稀缺奢侈品的屬性。

這使片仔癀舍棄了醫院等主要渠道。一位醫療采購從業者對‘財經新知’表示,醫院會在招標時極力對藥品殺價,從而不利于片仔癀式的高端定位。

與片仔癀采用類似體驗館直銷模式的,還有東阿阿膠和小米。與傳統銷售渠道相比,直銷模式更強調消費者在決策前通過互聯網或實體店研究商品,優勢是廠家整合批發商和零售商,使產品直接觸達消費者,廠家從而擁有更強勢的定價權。

劣勢則是,缺少傳統銷售渠道的產品鋪設后,直銷對品牌的流量能力或公眾認知度要求極高,早期擴張需承擔更高的風險成本。而片仔癀顯然是用戶心智培育成功的品牌代表。

此外,經銷商也會助推藥品的供需失衡。

在藥企對藥品的提價中,經銷商將獲得更高利潤。以東阿阿膠為例,從2005年,東阿阿膠同樣以原材料驢皮價格上漲為由,開始實施每年提價的策略,從2009年至2018年,東阿阿膠共提價13次,累計增幅11倍。這導致經銷商嘗試囤貨獲利,等待漲價落地后獲利,而一旦企業的漲價空間用盡,經銷商會立即嘗試降價銷售套現,造成擠兌效應。

這與全國人民對茅臺酒的囤積與炒作類似。但差別在于,白酒價值隨時間遞增,而藥品價值隨時間遞減。激進提價下的經銷商囤貨,將在藥企整體渠道中形成規模龐大的腫瘤,并最終反噬自身。

盡管從東阿阿膠發展歷程看,漲價推動了整體銷售額的上漲,但降低了阿膠的銷量及低端用戶量。隨著忠實用戶數減少及經銷商囤貨數量的增加,市場無力消化產量的矛盾愈發明顯。從2017年起,東阿阿膠陷入股價下滑,在一連串凈利潤的大幅下滑下,東阿阿膠不得不發布聲明稱,公司正在進入盤整期。

而真正留給黃牛囤積空間的,則是片仔癀的直銷體系。

據天風證券研究發現,存貨不充裕的現象在片仔癀體驗館當中極為普遍,其整體庫存周期約在一至兩個月左右。原因或是片仔癀有意為之,目的為尋求對渠道更強的掌控能力,或是旺盛的終端需求加快了片仔癀體驗館的庫存周轉周期。

據《時代周報》報道,有經銷商表示片仔癀幾乎每年9月份都會缺貨,直到幾乎不再供應的程度。而這將解釋黃牛對片仔癀周期性的囤積行為——只要抓住藥企直營體系供貨量的低谷期,黃牛就有空間對囤貨進行提價處理,并從中獲利。

從本質看,片仔癀通過產量及供貨量控制“官倒”,反而推動了“民倒”加入競爭。只要片仔癀的需求緊張沒有解決,漲價空間未被完全釋放,囤積牟利的空間也將持續存在,黃牛行徑也就無從根除。

炒藥終局

某種程度上,藥企的炒藥問題,與美國的企業債矛盾具有內在一致性。

美國上市公司樂于在利率價格低時大筆借債,獲取資金后回購本公司股票并注銷,從而達到人為推高股價、提升每股盈利指標的效果,完成職業經理人的業績對賭并牟利。

而這種玩法必須依賴于美聯儲不斷放水的大環境,維持極低的資金價格供上市公司從中獲利,而放水依賴美元在世界范圍的信用。一旦美元在世界范圍內的信用萎縮,資金價格出現反轉,上市公司積累的債務雷將會立即爆炸。

藥企對核心藥品的漲價策略也同理,漲價依賴消費者對藥品的足量需求;一旦消費者迫于過高的藥價轉而尋找其它替代品,藥企則需要為后續銷路、經銷商庫存等一系列風險尋求釋放空間,并面臨較高的暴雷風險。

另一項風險則為中醫藥企業所共有。大多未經過雙盲實驗等科學方式被現代醫學解釋的藥品,都有神話破滅風險。東阿阿膠的“水煮驢皮”事件及冬蟲夏草被取消保健品資格事件表明,相關科普內容極易對中醫藥及保健品形成做空效應。

而相比其它中藥產品,片仔癀受制于主要原材料麝香的稀缺性,供需關系發生反轉的風險更低,安全邊際更高,借道提價推高毛利率的空間也更大。從此次黃牛介入片仔癀囤積事件看,其提價速度某種程度上低于真實的供需關系緊張程度,從而為黃牛提供了入場空間。

這也是片仔癀股價能躋身“中藥一哥”的原因之一。

但這并不意味著片仔癀擁有無限的安全邊際。從官方表述看,片仔癀近年來都在嘗試提升人工麝香產能以提升產品產能;另一方面,不斷提升的價格,將推動越來越多的消費者嘗試用其它藥品替代片仔癀。多個因素同時作用下,片仔癀的提價空間將不斷處于壓縮軌道中。

這也意味著,無論是藥企直銷+掌控經銷商的“官炒”,還是經銷商與黃牛的“民炒”,其獲利空間終歸有限。片仔癀有必要未雨綢繆,以避免重蹈東阿阿膠的覆轍。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介