互聯(lián)網(wǎng)貨運(yùn)眾生相:橫向滿幫,縱向福佑

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/張藝

來源/商業(yè)數(shù)據(jù)派(ID:business-data)

6月22日晚,滿幫集團(tuán)正式在紐交所掛牌上市。據(jù)悉,此次發(fā)行價(jià)19美元,市值達(dá)206億美元,成為今年IPO規(guī)模最大中概股。

兩個(gè)月內(nèi),福佑卡車、滿幫相繼沖擊二級市場,爭奪數(shù)字貨運(yùn)第一股,低調(diào)的公路貨運(yùn)走入大眾的視野。

但同處于同一大賽道,但財(cái)務(wù)數(shù)據(jù)表現(xiàn)卻差距甚遠(yuǎn)。

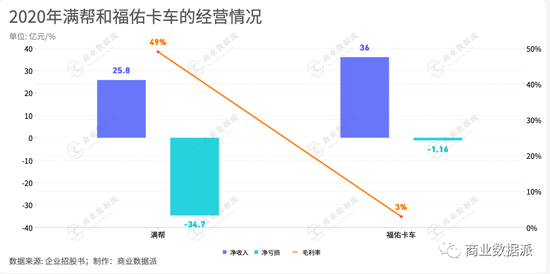

在營收方面,兩家企業(yè)“不約而同”保持收入增長,但卻持續(xù)虧損。福佑卡車2019年、2020年凈虧損分別約為 2.34 億元、1.16 億元。而根據(jù)滿幫更新后的招股書顯示,其2021年Q1,凈虧損則達(dá)到 1.97 億元,比去年同期的 6360 萬元擴(kuò)大了 211.2%。

耐人尋味的是,2020年,滿幫毛利率為49.01%,福佑卡車毛利率卻只有3%。同一賽道的玩家,兩者毛利差距為何如此之大?

此外,兩者的成本機(jī)構(gòu)差異亦非常明顯。滿幫的收入成本在2020年達(dá)到占總收入的51%,2021年Q1,滿幫主營業(yè)務(wù)成本同比增長117.6%。有數(shù)據(jù)顯示,我國物流企業(yè)一般毛利率為 4%-6%,物流陸路運(yùn)輸行業(yè)的毛利率 20% 左右。與同是互聯(lián)網(wǎng)平臺的滴滴網(wǎng)約車的80%司機(jī)成本相比,滿幫的生意也顯得“暴利”。

這種巨大的盈利空間在福佑卡車成本結(jié)構(gòu)的對比下,更加令人詫異。2019年,福佑卡車的收入成本為34億元,甚至超越了總營收額,占收入比重達(dá)到100.29%;2020年福佑卡車的收入成本為34.58億元,占收入比重96.99%。

這種差距究竟是由于企業(yè)經(jīng)營能力導(dǎo)致,還是商業(yè)邏輯不同?

二者出發(fā)點(diǎn)相同,終點(diǎn)不同

福佑卡車為“縱向深耕“類型,除了將車和貨物匹配,還做了全流程跟蹤,直到最終交貨;滿幫則為“橫向拓展”,提供貨源信息但不參與交易,屬于更輕型的中介平臺。

玩法不同,財(cái)務(wù)數(shù)據(jù)自然有所差異。

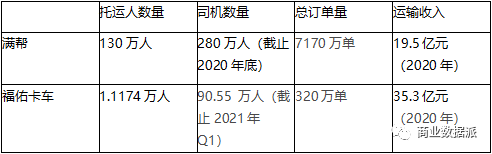

從數(shù)據(jù)上來看,比較有意思的一點(diǎn)是滿幫的托運(yùn)人和司機(jī),以及訂單量明顯多于福佑卡車,但是后者的收入?yún)s遠(yuǎn)高前者。

顯然,福佑卡車的客單價(jià)更高,以披露數(shù)據(jù)計(jì)算,滿幫平均客單價(jià)為28元,而福佑卡車這一數(shù)字達(dá)到1103元;滿幫一個(gè)托運(yùn)人產(chǎn)生的平均收入為1500元,福佑卡車為35.3萬元。

福佑卡車的大客戶模式,而滿幫更偏個(gè)人用戶和小商戶。

福佑卡車覆蓋了 “匹配+承運(yùn)” 的全流程,其推出了經(jīng)紀(jì)人競價(jià)模式,切入交易,完成了信息流、物流、資金流的閉環(huán),成為行業(yè)內(nèi)首個(gè) “全履約交易平臺”。這是典型的深度服務(wù)類型,對于頭部客戶的依賴度較高。

其招股書也證實(shí)了這一觀點(diǎn):福佑卡車以德邦、長城汽車為代表的重點(diǎn)客戶、大客戶為主的 KA 托運(yùn)人業(yè)務(wù)占公司收入絕大一部分,占比達(dá)到 95% 以上,以中小企業(yè)為主的 SME 托運(yùn)人業(yè)務(wù)收入占比較低。

大型客戶需求是密集的,這可以為平臺提供了穩(wěn)定、大筆的收入來源。2020年,在福佑卡車總收入中,運(yùn)輸服務(wù)占比99%,而大客戶收入96.6%。而滿幫盡管也是以運(yùn)輸服務(wù)為主,但其同期占比為75.5%,相對來說,并沒有“All in”。毫不夸張的說,福佑卡車的生存策略就是“抱大腿”。

不過,無論是物流企業(yè)還是長城汽車都屬于大B,他們最終還需要交貨物交付給自己的客戶,所以需要通過平臺跟進(jìn)貨物運(yùn)輸?shù)募?xì)節(jié)情況。大客戶就像是我們常說的"VIP",這不難理解福佑卡車推出一條龍全跟蹤服務(wù)。

當(dāng)然,為例服務(wù)好這些"VIP",福佑卡車必須要打造一個(gè)穩(wěn)定的服務(wù)團(tuán)隊(duì)。因?yàn)榕c中小客戶相比,大客戶的需求量一般較大,且更頻繁,對于福佑卡車來說,平臺上司機(jī)規(guī)模不用重點(diǎn)突破“量”,而是要把控好“質(zhì)”,這樣才能以及時(shí)滿足托運(yùn)人需求,防止大客戶流失。

截至今年一季度,福佑卡車?yán)塾?jì)貨物交付量達(dá)到 320 萬,其平臺上的注冊司機(jī)數(shù)量達(dá)90.55 萬人。如果將年收入超過 5 萬元的司機(jī)定義為忠誠司機(jī),那么其忠誠司機(jī)運(yùn)送了訂單價(jià)值的由 2018 年的52.9%提升至2020年的69.8%。

而這樣的成果或許是由于福佑卡車壓低毛利所換取。根據(jù)招股書解釋,福佑卡車的營業(yè)成本構(gòu)成中,包含了支付給貨車承運(yùn)人的報(bào)酬、需要繳納的保險(xiǎn)費(fèi)、云服務(wù)成本以及其他成本,其中支付承運(yùn)人的報(bào)酬占據(jù)了絕對比重。

作為大客戶和司機(jī)的中間平臺,福佑卡車在議價(jià)權(quán)方面稍顯尷尬。一方面,大客戶是生存的大腿,平臺無法在調(diào)價(jià)方面有大幅度的優(yōu)勢。另一方面,為了拉攏承運(yùn)人,提高忠誠度,福佑卡車更不能輕易動司機(jī)的蛋糕,只有不斷含淚讓利于他人。所以,福佑不僅毛利低,甚至出現(xiàn)過2019毛利率分別為-0.3%的倒貼現(xiàn)象。

盡管福佑卡車也嘗試向平臺上的運(yùn)營商提供融資租賃服務(wù),但是該領(lǐng)域所代表的其他收入僅在2020年占總收入的1%,甚至與2019年的1.1%相比還有略微下降。全力奔赴運(yùn)輸業(yè)務(wù),福佑卡車并沒有其他業(yè)務(wù)線可以中和減緩低毛利的狀況。

相比之下,滿幫更綜合的商業(yè)模式在提升毛利率方面起到顯著效果。

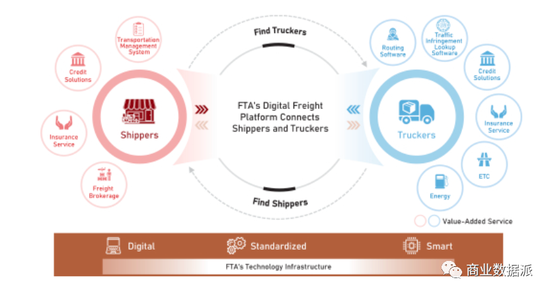

與福佑卡車相比,滿幫對于車貨匹配則是淺嘗輒止,并沒有進(jìn)行深度全流程跟蹤,打的是典型的互聯(lián)網(wǎng)牌:通過匹配平臺連接托運(yùn)人、承運(yùn)人,基于這些核心群體輻射挖掘其周邊的應(yīng)用場景,如為托運(yùn)人和卡車司機(jī)提供信貸解決方案,并為保險(xiǎn)公司、高速公路管理局、加油站運(yùn)營商、汽車制造商和經(jīng)銷商提供其他增值服務(wù),以幫助他們滿足托運(yùn)人和卡車司機(jī)的各種基本需求。

(圖片來源:滿幫招股書—其商業(yè)模式)

(圖片來源:滿幫招股書—其商業(yè)模式)根據(jù)招股書,滿幫平臺總交易額截止2020年12月底達(dá)到1738億元、占據(jù)中國數(shù)字貨運(yùn)平臺市場64%的份額,是全球最大的數(shù)字貨運(yùn)平臺。從2021年第一季度業(yè)績來看,其GTV同比增長108.0%至515億元。

滿幫旨在橫向發(fā)展策略,核心增長密碼則是“廣”,包括平臺用戶數(shù)量大,應(yīng)用場景廣。

因?yàn)閷τ谄ヅ錁I(yè)務(wù)的輕度干預(yù),滿幫可以節(jié)省許多福佑面臨的收入成本,從而實(shí)現(xiàn)高達(dá)49%的毛利率。如:減少匹配交易整個(gè)過程中的運(yùn)營成本和對于司機(jī)忠誠度的維護(hù)成本,從而提升自身的利潤空間。此外,在平臺逐漸成熟后,增值業(yè)務(wù)起來后,也會提升客戶終身價(jià)值。相當(dāng)于滿幫不僅僅只是賺中介費(fèi),可以在同一個(gè)人身上開發(fā)出不同的價(jià)值點(diǎn),這也可以大大提升毛利率。

不過,值得一提的是,盡管滿幫在成本上沒有做太多讓步,但是其以“買買買”擴(kuò)大自身朋友圈陣營的方式進(jìn)行大規(guī)模圈地的方式也是極其燒錢。

滿幫在2020年宣布進(jìn)入同城貨運(yùn)市場。去年8月,其收購了同城貨運(yùn)領(lǐng)域的省省回頭車,11月,以新品牌 " 運(yùn)滿滿 " 開展同城貨運(yùn)業(yè)務(wù)。

2020年,滿幫的一般與行政開支猛增,從2019年的12億元增至39億元,增幅達(dá)69%,其中應(yīng)該包含了收購?fù)秦涍\(yùn)業(yè)務(wù)的成本。因?yàn)橥ǔT谑召彴噶兄校瑸榱肆糇”皇召徆镜墓芾韺樱蛞灶愃破跈?quán)的方式進(jìn)行分期支付。

“1+1大于2”的打法是滿幫非常擅長的市場拓展策略。滿幫實(shí)際上是由早期運(yùn)滿滿和貨車幫合并成立。

當(dāng)年,兩個(gè)公司是競爭對手,打的“頭破血流”。直到一天,今日資本徐新給滿幫的天使投資人王剛說:“你投資的運(yùn)滿滿跟貨車幫應(yīng)該合并啊,兩家燒錢下去沒有意義。”

于是,在網(wǎng)約車滴滴、快的合并的案例,再次出現(xiàn)在貨運(yùn)打車平臺。

從流量競爭到服務(wù)競爭

“從宏觀來看,中國的物流成本占GDP的13%-14%左右,但在一個(gè)比較發(fā)達(dá)的國家,物流成本可以通過效率的提升降到10%以下。所以,我們中長期還是很看好物流效率提升的空間,當(dāng)然短期壓力還是挺大的。”貨拉拉創(chuàng)始人兼CEO周勝馥曾直言。

各企業(yè)都獲得了自家的“一畝三分地”,如何在這塊地上種出成果?互聯(lián)網(wǎng)貨運(yùn)平臺已經(jīng)從貨源流量競爭過渡到服務(wù)競爭,具體到兩家企業(yè)的下一階段,重點(diǎn)也會有所不同。

對于福佑卡車來說,大客戶模式是喜也是憂。截至 2021 年Q1,其前 30 名 KA 托運(yùn)人分別貢獻(xiàn)了總收入的 96.4%、90.7% 和 81.8%,大客戶可以帶來大筆訂單,但是與小額訂單相比,大額訂單的支付周期較長,且平臺為了吸引大客戶,也需要在帳期上給予一定的讓步。托運(yùn)方資金可能無法實(shí)時(shí)間到賬,但對承運(yùn)人的分成卻需要按時(shí)支付。所以,福佑卡車容易在資金上遇到短暫的“入不敷出”情況。

圖片來源:福佑卡車招股書:其部分大客戶產(chǎn)生的收入占比

圖片來源:福佑卡車招股書:其部分大客戶產(chǎn)生的收入占比開辟新的現(xiàn)金流業(yè)務(wù)應(yīng)該是福佑卡車的重要需求,以中小企業(yè)為主的 SME 托運(yùn)人業(yè)務(wù)是一個(gè)客戶多樣化的方向。

在2021全球智慧物流峰會上,阿里巴巴集團(tuán)董事會主席兼首席執(zhí)行官張勇曾提出,物流業(yè)呈現(xiàn)越來越“融合”的趨勢。中國物流業(yè)過去這些年的飛速發(fā)展,正源于整個(gè)生態(tài)的同頻共振。一方面,電商C2C和B2C正全面走向M2C,最終會走向C2M,被快速設(shè)計(jì)和生產(chǎn)出來的商品,得以更快地到達(dá)消費(fèi)者。另一方面,隨著“移動互聯(lián)網(wǎng)讓所有人變成了網(wǎng)民,疫情讓所有商店變成了網(wǎng)店”,整個(gè)商業(yè)設(shè)施的末端也越來越融合,越來越數(shù)字化。

張勇的觀點(diǎn)中透露一個(gè)關(guān)鍵的信息,當(dāng)電商及中小企業(yè)或個(gè)人品牌涌現(xiàn),勢必出現(xiàn)了更多的零散的物流需求。

“中國的中小企業(yè)的爆發(fā)式增長在未來幾年會非常明顯,未來,全球70%~80%的品牌可能都是中國的。”謙謙匯創(chuàng)始人、百度前高級副總裁向海龍也曾如是預(yù)測。

福佑卡車在2021 年 3 月,其SME 托運(yùn)人貢獻(xiàn)了訂單總數(shù)的 22.8%。未來,這個(gè)訂單量占比還有一定的增長空間。

福佑卡車也可以在大客戶群體中挖掘更多的增值服務(wù)空間。2020 年,其擁有約 230 名 KA 托運(yùn)人,基于交易全流程跟蹤的特點(diǎn),福佑卡車可以通過對技術(shù)進(jìn)行優(yōu)化并提供更精細(xì)化的服務(wù),在流程中的每一個(gè)環(huán)節(jié)尋找新的價(jià)值點(diǎn)。

當(dāng)然,無論是技術(shù)驅(qū)動的增值服務(wù),還是要從滿幫嘴里爭奪更多的中小企業(yè),福佑都需要更多的資金支持,這或許是其上市的理由之一。

對于滿幫來說,則是流量的轉(zhuǎn)化問題以及錦上添花的服務(wù)體驗(yàn)升級。

作為連接屬性的平臺,互聯(lián)網(wǎng)的作用不僅限于僅僅是中介匹配,平臺上的資源都可以進(jìn)行合理挖掘。滿幫的策略則是迎合物流價(jià)值鏈中的每個(gè)活動部分,包括擴(kuò)大運(yùn)輸?shù)匚唬刖滞秦涍\(yùn),擴(kuò)大我們的增值服務(wù)。

在運(yùn)輸業(yè)務(wù)的精細(xì)化運(yùn)營中,企業(yè)主要基于互聯(lián)網(wǎng)的基因,借助大數(shù)據(jù)和人工智能技術(shù)來實(shí)現(xiàn)更精準(zhǔn)的匹配;基于各種因素,例如距離、貨物重量、托運(yùn)人需求和卡車司機(jī)供應(yīng)等進(jìn)行動態(tài)定價(jià);根據(jù)司機(jī)和用戶需求優(yōu)化路線等。顯然,具有成熟的新技術(shù)優(yōu)勢的平臺,在行業(yè)發(fā)展中將更具潛力。

滿幫涉足同城貨運(yùn)的決定讓很多人并不看好,因?yàn)闈M幫以重型和中型卡車的貨運(yùn)為主,在同城貨運(yùn)中優(yōu)勢并不明顯。況且市場上玩家眾多,貨拉拉、滴滴等虎視眈眈。目前看了,滿幫的同城貨運(yùn)業(yè)務(wù)也尚未在行業(yè)中殺出血路。

從滿幫招股書中可以看出,其野心并非是在同城貨運(yùn)爭奪一二名,而是僅把其作為“物流大網(wǎng)絡(luò)”重的一環(huán)。“我們計(jì)劃建立專門的團(tuán)隊(duì),為零擔(dān)和同城服務(wù)設(shè)計(jì)和開發(fā)專業(yè)的用戶體驗(yàn)和運(yùn)營,更好地滿足這些垂直領(lǐng)域的獨(dú)特用戶需求。”招股書中說道,零擔(dān)物流也將是其發(fā)力方向。

無論是從整車物流到零擔(dān)物流的籌謀,還是從車貨匹配到圍繞人的生態(tài)服務(wù),滿幫想做的事情是建立一個(gè)物流科技生態(tài),慢慢將該領(lǐng)域的不同環(huán)節(jié)都納入到自己的領(lǐng)地。

兩家企業(yè)路線不同,多樣化的商業(yè)模式也正說明公路貨運(yùn)市場潛力并不單一,挖掘空間非常大。兩家公司的上市也將進(jìn)一步刺激該市場,或許還會出現(xiàn)更多的模式創(chuàng)新。

截止發(fā)稿前,此前備受爭議的貨拉拉也秘密提交了IPO申請,貨運(yùn)行業(yè)又將掀起一場資本的腥風(fēng)血雨。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介