硝煙未落,廝殺再起:快遞行業(yè)真到最后一戰(zhàn)了嗎?

原標(biāo)題:快遞的最后一戰(zhàn)

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/ 李墨天

來源:遠(yuǎn)川研究所

對于籍貫安徽的“通達(dá)系”快遞員老俞來說,這份每天14小時(shí)的工作就是一個(gè)算術(shù)游戲。

首先是派件。老俞累死累活每天能送300件,每件派費(fèi)1塊,這樣就有300塊;不過為了省事,至少有80單他會(huì)放快遞柜或驛站,一單交租5毛,這樣收入只剩300-80×0.5=260元。老俞一個(gè)月干滿30天,節(jié)假日無休,能賺到30×260=7800塊錢。

其次是收件。派件收入天花板明顯,要想多掙點(diǎn)還得靠收件。不過老俞負(fù)責(zé)的區(qū)域只有些做酒水的散客,每天僅能收30件左右,每件收客戶5塊錢,拋掉打包、膠帶等成本后交給網(wǎng)點(diǎn)一個(gè)能賺2塊,這樣一天還能多60塊,一個(gè)月就是60×30=1800元。

這些散客什么時(shí)候能出一個(gè)日發(fā)1000件的大客,就是老俞每天睡前祈禱和意淫的事情。

進(jìn)出小區(qū)也是個(gè)數(shù)學(xué)題。老俞覆蓋的片區(qū)包括兩個(gè)高檔電梯小區(qū)和一個(gè)大型老破舊小區(qū),后者都是6層沒電梯的拆遷房,送一單耗時(shí)是電梯房的2倍,耗的體力則更多。有時(shí)看到單子上全是一堆5樓6樓,1樓2樓寥寥無幾,他就喉頭一甜,特別想吐血。

7800+1800=9600不是老俞的純收入,還要扣掉電動(dòng)三輪的租金200,每月話費(fèi)200,還有無處可逃的罰款——丟件要罰,投訴要罰,簽收率低了也要罰。老俞剛開始干的時(shí)候一個(gè)月能被扣兩三千,現(xiàn)在業(yè)務(wù)熟稔了,但每月也少不了1000塊。

所以老俞的收入公式是:純收入=派件費(fèi)7800+收件差價(jià)1800-三輪租金200-話費(fèi)200-罰款1000=8200元。

這份勉強(qiáng)夠用的收入,背后是每天至少14個(gè)小時(shí)的工作:早晨6點(diǎn)起床到網(wǎng)點(diǎn)去揀貨,掃描,裝車,配送,晚上回來后要接著掃描,分揀,集包,平時(shí)9點(diǎn)下班,遇到雙11或者618,那肯定要干到凌晨,平時(shí)吃飯也是在配送途中,隨便對付幾口。

盡管單量持續(xù)增多,但老俞2019年后明顯感到掙錢越來越難:派件費(fèi)以前都要1塊多,現(xiàn)在經(jīng)常降到8毛甚至6毛,而網(wǎng)點(diǎn)和總部的罰款也在飛漲,“找各種理由扣你錢”。以前他還眼紅順豐那些跑寫字樓的小哥,這兩年也不羨慕了,“掙的還沒我們多。”

老俞的公式里無法顯示的,是他所在行業(yè)的又一場血腥戰(zhàn)爭。自誕生以來,中國的快遞行業(yè)以“一年一小打,五年一大打”的節(jié)奏在重復(fù)一輪輪價(jià)格戰(zhàn),“活越來越多,錢越來越少”。而過去兩年,本已硝煙落定的快遞市場又掀起了一輪慘烈廝殺。

這會(huì)是行業(yè)的最后一戰(zhàn)嗎?資本會(huì)心疼快遞giegie嗎?要想搞清楚這些問題,需要理解以下四個(gè)維度的事實(shí):

01. 分化:一個(gè)行業(yè),兩種活法

02. 固化:六大寡頭的前世今生

03. 激化:從“6進(jìn)3”,到“9進(jìn)3”

04. 惡化:最后一戰(zhàn)何時(shí)能打完?

本文將圍繞這四個(gè)角度展開,下面進(jìn)入正文部分。

雖然都叫快遞,但這個(gè)行業(yè)明顯有兩種活法,一個(gè)叫做時(shí)效件,一個(gè)叫做電商件。

時(shí)效件顧名思義,送的東西大多也是文件、票據(jù)、高價(jià)消費(fèi)品等,對安全和穩(wěn)定的要求高,對速度的要求也高,通常都用航空運(yùn)力來送;電商件也是字面意思,涵蓋絕大多數(shù)我們?nèi)粘Y徺I的電商物品,對安全穩(wěn)定的要求相對低,在速度上容忍度更高。

中國時(shí)效件市場有接近80%的份額被順豐和EMS占據(jù),這里面很重要的一個(gè)原因是時(shí)效件市場既有重資產(chǎn)壁壘,也有政策壁壘:要保證運(yùn)輸時(shí)效,需要耗費(fèi)大量資金建設(shè)運(yùn)力,尤其是航空運(yùn)力,而無論是成立航空公司還是購買貨運(yùn)飛機(jī),都需要審批。

有極高門檻的行業(yè),對行業(yè)龍頭往往是天然的利好。比如順豐旗下?lián)碛?5架貨運(yùn)飛機(jī),每年能做160萬噸的航空運(yùn)輸量,差不多是全國航空貨運(yùn)量的1/3,遙遙領(lǐng)先其他快遞公司。而對EMS來說,得益于超強(qiáng)覆蓋度,每年寄錄取通知書就是個(gè)大市場。

寄送北大通知書的EMS員工,2019年

寄送北大通知書的EMS員工,2019年而電商件則是“四通一達(dá)”(圓通申通百世中通韻達(dá))的天下。兩者最簡單粗暴的對比就是價(jià)格:時(shí)效件的首重價(jià)格(跨省)往往23元起步,電商件只有3元。不過雖然單票價(jià)格低,但電商件貢獻(xiàn)了超過80%的快遞單量,對快遞行業(yè)成長的最大推力。

時(shí)效件與電商件更大的區(qū)別在上游:用時(shí)效件的大多是個(gè)人和企業(yè)消費(fèi)者,這個(gè)群體雖然規(guī)模大,但非常分散,議價(jià)權(quán)掌握在快遞公司手里;用電商件的上游是電商賣家,發(fā)貨集中,商家能通過各種渠道知道哪家快遞最便宜,快遞公司反而沒什么議價(jià)權(quán)。

換句話說,時(shí)效件是一個(gè)toC消費(fèi)品,還能做出即日達(dá)、次日達(dá)、次晨達(dá)等差異化服務(wù),賺品牌溢價(jià);電商件則是toB工業(yè)品,表面上量大,本質(zhì)上是搬運(yùn)工。廣大皇冠賣家雖然屬于資本家,但利潤不一定有阿里P8年薪高,選快遞自然是價(jià)格壓倒一切。

這些差異造就了其他行業(yè)難得一見的場景:市占率不到10%的順豐2020年凈利潤為73億元,跟三通一達(dá)(市占率60%+)加起來的76億相差無幾。

快遞行業(yè)的細(xì)分區(qū)別還不止于此。李志剛在《創(chuàng)京東》里講了一個(gè)故事:京東的物流擴(kuò)張到深圳時(shí),去挖當(dāng)?shù)仨嵾_(dá)的網(wǎng)點(diǎn)。第二天,韻達(dá)小哥們就全部換上了京東的工作服,原因簡單粗暴:韻達(dá)的網(wǎng)點(diǎn)連個(gè)電風(fēng)扇都沒有,但京東答應(yīng)給網(wǎng)點(diǎn)裝空調(diào)。

這其中的原因是兩者業(yè)務(wù)模式的區(qū)別:京東是自營模式,通達(dá)系是加盟模式。

所謂自營模式,即快遞公司把收件、分揀、運(yùn)輸、派件各個(gè)環(huán)節(jié)都攬?jiān)谧约菏掷铮约航ňW(wǎng)點(diǎn),自己招快遞員,自己購買或租賃運(yùn)輸車輛,成本高、資產(chǎn)重,光五險(xiǎn)一金就是一筆巨額開支,劉強(qiáng)東曾宣稱2017年“為兄弟們繳納了60億的保險(xiǎn)和公積金”。

京東能做自營物流,核心在于京東有自營的電商業(yè)務(wù),可以“欽點(diǎn)”自家配送。而京東自營商品又以3C數(shù)碼為主,特點(diǎn)是單價(jià)高、體積小、退貨率低,能夠支撐高昂的物流成本。反過來說,高單價(jià)商品對安全與穩(wěn)定的要求,也會(huì)倒逼商家推高物流成本。

而加盟模式,則是國內(nèi)獨(dú)創(chuàng)的模式:快遞公司把取件和派件都外包給加盟網(wǎng)點(diǎn),自己專注于分揀和運(yùn)輸。優(yōu)點(diǎn)則輕資產(chǎn)、低成本、擴(kuò)張快。快遞員都是加盟商的員工,連自家兄弟都不算,自然也不用交社保了。缺點(diǎn)也很明顯——服務(wù)質(zhì)量難以管控。

以通達(dá)系為代表的快遞公司,用“加盟模式”來做“電商件”,一直占據(jù)著中國快遞市場超過70%的份額。因?yàn)橹挥羞@種模式,才能最大程度滿足中國電商市場對配送成本下降的變態(tài)需求。中國老百姓能享受到全球最發(fā)達(dá)的電商基礎(chǔ)設(shè)施,離不開這種模式。

相反,用“加盟模式”來做“時(shí)效件”,效果就很一般。比如在2007年,圓通老板喻渭蛟赴美考察,被資本主義快遞深深震懾,提出“沒有飛機(jī)的快遞公司,不是真正的快遞公司[6]“,回國后開始摸著順豐過河。但由于加盟模式的制約,飛機(jī)拉的貨和貨車?yán)呢洠急患用松逃猛惠v電瓶車送上門,完全快不起來。2019年,圓通航空虧損1.88億,反而成了拖累。

對這類電商件而言,在每天業(yè)務(wù)量不足500萬票時(shí),單個(gè)包裹運(yùn)輸成本大約在1-2元之間;而當(dāng)每天業(yè)務(wù)量超過2000萬票時(shí),這個(gè)成本就能下降到0.6-0.9元之間。換言之,快遞公司只能不斷擴(kuò)張獲得規(guī)模效應(yīng),才能不斷壓低成本,形成良性循環(huán)。

情商高的人講“規(guī)模-成本良性循環(huán)”時(shí),智商高的人就能看到“同質(zhì)化內(nèi)卷”。當(dāng)一個(gè)行業(yè)陷入徹底的同質(zhì)化競爭時(shí),唯一的競爭力就只剩下了價(jià)格。不斷壓低成本,不斷擴(kuò)大規(guī)模也就成了唯一的活路。這個(gè)行業(yè)的競爭格局,也決定了這個(gè)行業(yè)的發(fā)展劇本:

寧愿累死自己,也要餓死同行。

追溯起來,中國電商和中國快遞的第一次勝利會(huì)師,發(fā)生在2005年。

那一年,圓通和淘寶簽約,直接把電商件從20元的起步價(jià)干到了12元。隨后,申通韻達(dá)等公司也接入淘寶體系,單價(jià)進(jìn)一步下探到了8元。據(jù)說馬云當(dāng)年先找了順豐和EMS,但砍價(jià)失敗,只有喻渭蛟解放思想,認(rèn)為”電商未來是一個(gè)很大的機(jī)會(huì)[6]“。

2012年開始,通達(dá)系中成立時(shí)間最晚的中通,掀起了快遞業(yè)第一次慘烈的價(jià)格戰(zhàn),一度出現(xiàn)了“10元3票”、“1000元包倉”等跳樓價(jià),把單價(jià)進(jìn)一步拉低到了6元左右。價(jià)格換規(guī)模帶來的最直接的短期結(jié)果,就是服務(wù)質(zhì)量大幅下滑,網(wǎng)上罵成一片。

2013年雙11,韻達(dá)北京金融街派送站的加盟商失聯(lián),21名員工被拖欠了3個(gè)月工資,站內(nèi)積壓了兩萬件包裹[8]。對加盟網(wǎng)點(diǎn)來說,電動(dòng)車比快遞員值錢得多,所以就出現(xiàn)了一個(gè)悲哀的局面:網(wǎng)點(diǎn)大多給送貨的車投保,但不給快遞員上保險(xiǎn)和交社保[8]。

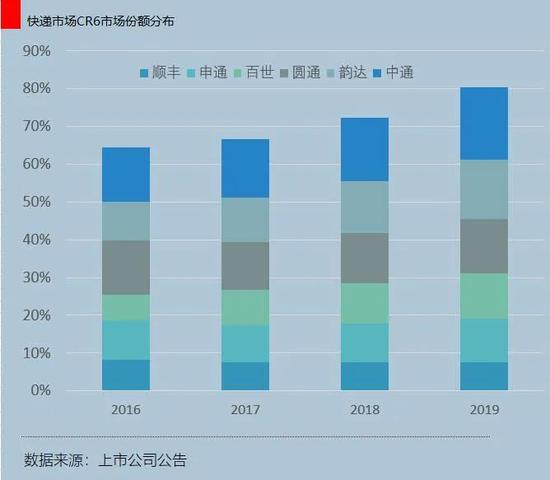

雖然幾乎每一年,都有“看得見的手”對快遞行業(yè)殷切關(guān)懷,呼吁“苦練內(nèi)功,轉(zhuǎn)型升級”,但這種話本質(zhì)上就和“熬夜有害健康”一樣,大家都同意,但沒人去做。更何況中通借助價(jià)格戰(zhàn)收獲了豐厚的回報(bào),2015年,中通站穩(wěn)市占率第一,并一路領(lǐng)跑。

快遞市場CR6市場份額分布

快遞市場CR6市場份額分布“價(jià)格戰(zhàn)”這個(gè)詞,聽起來簡單粗暴,但其實(shí)是門技術(shù)活。中通的后來居上,實(shí)際上是一場長期準(zhǔn)備、精心謀劃的反攻:

1)超前布局省際班車。2005年,中通率先開通了杭州到廣州、杭州到北京兩條跨省班車,避開了飛機(jī)不能運(yùn)化妝品和鐵路有時(shí)刻限制的缺點(diǎn),成本也更低。隨后,中通將車輛外包轉(zhuǎn)為自己投資買車,并且給所有車輛都裝上了GPS定位。2005年底,中通全網(wǎng)每天收件量同比大漲60%。

2)通過派費(fèi)平衡利益。為了避免東部扎堆內(nèi)卷、西部沒人送貨的情況,中通在2009年提出了“有償派送”方案,并且劃分了ABCD四個(gè)派費(fèi)等級,加大對欠發(fā)達(dá)地區(qū)的激勵(lì)。比如西藏是4元,新疆是2.5到3元,華東只有1.5元,用高額激勵(lì)提高末端服務(wù)質(zhì)量,擴(kuò)大了市場份額。

3)來了就是自家兄弟。2010年開始,中通通過股權(quán)置換將原先加盟的轉(zhuǎn)運(yùn)中心變成直營,同時(shí)鼓勵(lì)員工投資干線車隊(duì),按利潤分紅,把員工都變成自家兄弟,通過全員持股形成利益共同體。各家快遞公司IPO前,中通的高管與員工持股達(dá)到26.5%,圓通和韻達(dá)只有2.25%和2.19%,申通為0。

做完了這些準(zhǔn)備工作,2013年初,中通又引入紅杉作為投資人,為價(jià)格戰(zhàn)補(bǔ)充了彈藥。以DHL、UPS和聯(lián)邦快遞為代表的海外快遞品牌,經(jīng)過了一輪社會(huì)主義價(jià)格戰(zhàn)的洗禮,迅速被邊緣化。

到了2017年左右,中國快遞行業(yè)迎來了一個(gè)重大的時(shí)間節(jié)點(diǎn):快遞結(jié)束了業(yè)務(wù)量年均增長50%的甜蜜時(shí)光,增速一下腰斬到了25%左右。行業(yè)的蛋糕縮水,想要繼續(xù)擴(kuò)大份額,就只能繼續(xù)搶了,這也是2018年后新二輪慘烈價(jià)格戰(zhàn)的直接導(dǎo)火索。

與第一輪不同的是,2018年后頭部快遞公司大多都已經(jīng)跨過了“2000萬日單量”的閾值,手握明顯的成本優(yōu)勢;另一方面,隨著行業(yè)增長日趨穩(wěn)定,頭部公司網(wǎng)絡(luò)效應(yīng)日益明顯,新玩家入場的成本越來越高。換句話說,走向寡頭壟斷只是時(shí)間問題。

因此,2018開始的第二輪價(jià)格戰(zhàn),也就成了寡頭對中小快遞的一次收割:你降多少我降多少,我降多少你也只能降多少,反正先扛不住的是你。

劇本也確實(shí)是這樣寫的:2019年3月,國通快遞全網(wǎng)停工,所有員工放假;一個(gè)月后,全峰快遞終止業(yè)務(wù),最后44輛卡車被拍賣;6月,優(yōu)速快遞被普洛斯系收購,全一快遞則在10月終止業(yè)務(wù);凡客旗下的如風(fēng)達(dá)與唯品會(huì)旗下的品駿快遞也相繼終止業(yè)務(wù)。

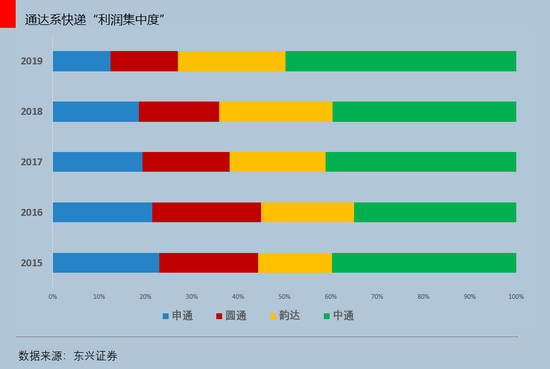

隨著中小快遞陸續(xù)退場,快遞市場的集中度在2019年達(dá)到頂峰,6大寡頭(四通一達(dá)+順豐,不包括京東)分享了超過80%的市場份額。在長達(dá)十年的價(jià)格戰(zhàn)中,中通成了電商件領(lǐng)域最大的贏家:2019年,中通的利潤占據(jù)了“三通一達(dá)”的總利潤的49.8%。

通達(dá)系快遞公司“利潤集中度”,東興證券

通達(dá)系快遞公司“利潤集中度”,東興證券復(fù)盤快遞業(yè)的十年價(jià)格戰(zhàn)就會(huì)發(fā)現(xiàn):時(shí)效件市場競爭相對緩和,電商件市場戰(zhàn)事激烈,而決定電商件領(lǐng)域成敗的唯一因素,其實(shí)就是對成本的控制。誰能做到成本比所有人都低,誰就能最終獲得最大的份額,這也是中通從落后到領(lǐng)跑的最大秘密。

但問題是:武功再高,也怕菜刀,如果有人就是持續(xù)虧錢跟你打怎么辦?

達(dá)到“日均訂單達(dá)到2000萬”這個(gè)閾值,中通花了16年,韻達(dá)花了19年,圓通花了18年,申通花了25年,而極兔快遞只用了10個(gè)月。

2020年3月,通過“借殼”龍邦快遞拿到許可證的極兔快遞,在快遞業(yè)的宇宙中心義烏起網(wǎng),直接把義烏的快遞價(jià)格打到了1元以下。在這之前,只有中通曾把單票價(jià)格做到了1.2元的低價(jià),義烏的割肉價(jià)也一度驚動(dòng)義烏郵管局“打招呼”:不得用遠(yuǎn)低于成本價(jià)格進(jìn)行傾銷。

對快遞公司來說,1元幾乎已經(jīng)是成本的極限,如果再降價(jià)就要虧損。但這也是極兔的策略:送一單虧一單,用虧損換份額。

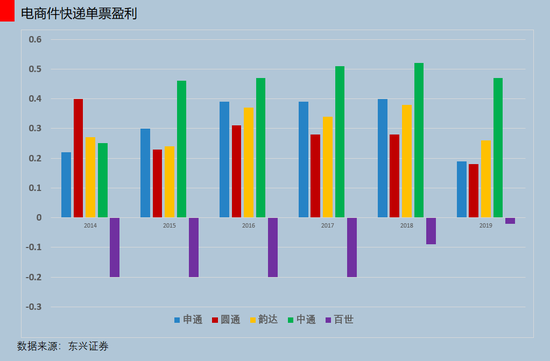

極兔的虧本價(jià)格戰(zhàn)并非沒有先例:2007年才創(chuàng)立的百世匯通為了迅速提升市場份額,不惜賠本經(jīng)營,單票收入低得無法覆蓋自己的成本,一直在用燒錢換市場份額,2016年到2018年,百世總共虧了17億。直到2019年,百世的單票盈利依然為負(fù)。

三通一達(dá)與百世的單票盈利,東興證券

三通一達(dá)與百世的單票盈利,東興證券百世能在持續(xù)虧損中能活下來,全靠有阿里爸爸的助攻:百世的八次融資里,阿里參與了六次,上市前,阿里總共持有了百世約30%的股權(quán)。相比百世,極兔除了有東南亞總部持續(xù)輸血和外部融資補(bǔ)充彈藥,還有兩條大腿:

一是拼多多的商流。對通達(dá)系來說,拼多多的“5元包郵”利潤空間實(shí)在太低,加上拼多多與阿里摩擦加劇,拼多多一邊上線了電子面單系統(tǒng),與阿里切割,另一方面開始扶持極兔,極兔的有90%以上的單量都來自拼多多[10],有穩(wěn)定的商流支撐。加上極兔創(chuàng)始人李杰和黃崢同屬“段永平系”,一度引發(fā)業(yè)界猜測。

為了證明自己沒有“欽點(diǎn)”極兔,拼多多還專門發(fā)了個(gè)聲明,表示自己與極兔“無特殊合作、無投資關(guān)系”,但反手又把社區(qū)團(tuán)購“多多買菜”的配送業(yè)務(wù)交給了極兔。

二是OPPO的經(jīng)銷商。李杰曾是OPPO印尼市場的負(fù)責(zé)人,也是OPPO內(nèi)部久經(jīng)考驗(yàn)的老革命,OPPO內(nèi)部還設(shè)定了一個(gè)“李杰獎(jiǎng)”。極兔用于啟動(dòng)的近百億資金,有很多來自O(shè)PPO一級代理商。極兔初期網(wǎng)點(diǎn)短缺的問題,除了蹭通達(dá)系的網(wǎng),一部分也由OPPO手機(jī)門店解決:前面賣手機(jī),后面放快遞。

極兔其實(shí)以一己之力改變了價(jià)格戰(zhàn)的方式:以往大家的底線都是可以少賺點(diǎn),但不能虧;現(xiàn)在是大家一起虧,比誰扛的久。今年4月,國家郵政局局長馬軍勝呼吁:“快遞企業(yè)應(yīng)該將利潤投入科技與服務(wù)提升,而不是極端的價(jià)格競爭。”但起的作用不大。

而對本就內(nèi)卷升級的快遞業(yè)來說,除了極兔從下而上虧本進(jìn)攻,另一個(gè)消息是順豐自上而下的垂直打擊。

順豐雖然在時(shí)效件領(lǐng)域安穩(wěn)地過日子,但從來沒有放棄對電商件這個(gè)龐大市場的覬覦:2013年10月,順豐以6折的定價(jià)攬收電商快遞,跟通達(dá)系打價(jià)格戰(zhàn),但以直營打低價(jià)產(chǎn)品,成本太高,導(dǎo)致2014年盈利大幅下滑,不得不暫停。

2016年四季度,順豐又整了個(gè)新活:以集中攬件代替每次上門收件,壓低了部分成本。針對中小型電商客戶,順豐還推出了兩款定價(jià)不同的產(chǎn)品:日均超過200票的客戶每單17元;日均超過300票的客戶每單15元。

但這個(gè)定價(jià)雖然順豐不虧,但對商家來說太貴:以物流成本/商品價(jià)格不超過5%來衡量,則商品貨值必須超過300元;要做到不超過3%,則商品貨值必須超過500元,這就注定了很少商品能用得起順豐。再加上當(dāng)時(shí)通達(dá)系價(jià)格戰(zhàn)正打得你死我活,順豐對商家的吸引力再度下降。

到了2019年5月,順豐又采取了一個(gè)騷操作:不為電商件新建產(chǎn)能,而是用時(shí)效件的閑置產(chǎn)能來做,名叫“特惠電商件”。

時(shí)效件最關(guān)鍵的是速度,所以順豐沒辦法等飛機(jī)裝滿才出發(fā),順豐時(shí)效件的裝載率常年只有40-55%之間,大量空間閑置。“特惠電商件”實(shí)際上就是用這些閑置的空間來裝電商快遞,成本一下降到了5-8元,順豐也很夠意思的給出了5元的價(jià)格,每單略虧。

白菜價(jià)格,優(yōu)質(zhì)服務(wù),讓順豐的電商件一年之內(nèi)就做到了每天500萬-600萬票。加上疫情期間,加盟制快遞停工,只有順豐照常經(jīng)營,不管是業(yè)務(wù)量還是市場份額,順豐的增速都直接搭上了火箭。

“特惠電商件”對行業(yè)最重要的影響,在于封死了電商件的上限:通達(dá)系的貨車再快,服務(wù)再好,快不過順豐的飛機(jī)和自營模式的快遞員。換句話說,通達(dá)系再怎么“苦練內(nèi)功,轉(zhuǎn)型升級”,天花板就是5塊錢的特惠電商件——順豐這波在大氣層。

但用“直營模式”來做“電商件”,跟當(dāng)年圓通用“加盟模式”來做“時(shí)效件”一樣,都透著一份別扭,順豐的“電商特惠”目前仍然虧損就是證明。因此在2020年,順豐下定決心做加盟模式,開始建設(shè)的一張專門用來做電商件等經(jīng)濟(jì)型快遞的物流網(wǎng)絡(luò)——豐網(wǎng)。

順豐快遞的一處網(wǎng)點(diǎn)

順豐快遞的一處網(wǎng)點(diǎn)盡管豐網(wǎng)招商熱烈,試運(yùn)營期間一級網(wǎng)點(diǎn)加盟代理費(fèi)用已被炒到幾十萬元,而且還得去順豐總部“走關(guān)系”[11],但豐網(wǎng)起網(wǎng)龐大的開支,疊加了時(shí)效件需求趨緩,成了順豐巨額虧損的核心因素,王衛(wèi)自己也承認(rèn):眼下順豐正處在一個(gè)資本開支周期頂峰。

而更早之前,京東也推出了加盟制快遞品牌“眾郵”,加上順豐的“豐網(wǎng)”和極兔,讓原本6家寡頭的格局瞬間變成了9家(京東物流外部訂單剛過50%,因此暫不計(jì)入)。原來可能的“6進(jìn)3”(最終形成三家寡頭),變成了現(xiàn)在的“9進(jìn)3”,競爭格局大為惡化。

通達(dá)系的對手從邊緣地帶的中小快遞,變成了有巨頭撐腰的新品牌。這就是為什么這次是快遞行業(yè)最慘烈的一次對決的真正原因。

快遞行業(yè)的內(nèi)卷,歸根結(jié)底是這個(gè)行業(yè)的特點(diǎn)決定的——

1) 極端同質(zhì)化的競爭。快遞的本質(zhì),就是一個(gè)送貨的生意,核心競爭力只有成本。除了高壁壘的時(shí)效件,電商件市場幾乎沒有差異化的空間。過去近10年間,不同的快遞公司輪流坐上市占率的榜首,第一名和第五名市場份額相差不到10%。

2) 增量市場,不斷有新玩家涌入。雖然快遞行業(yè)增速下滑,但快遞的業(yè)務(wù)量和收入都在持續(xù)增長。有“規(guī)模換利潤”的愿景,有“中國勞動(dòng)力資源依然豐富”的定調(diào),自然不缺手握重金的新玩家入場。想要快速提高市場份額,價(jià)格戰(zhàn)是最有效的方式。

3) 快遞與電商相互依存,也同床異夢。沒有繁榮的電商,也就沒有快遞業(yè)的發(fā)展,而廉價(jià)的快遞又進(jìn)一步推動(dòng)了電商的繁榮。但對電商平臺(tái)來說,他們希望快遞行業(yè)形成一定的寡頭格局,享受規(guī)模優(yōu)勢帶來的低成本;但又不希望寡頭形成壟斷,從電商手中奪取議價(jià)權(quán)。

這種復(fù)雜的關(guān)系,造成了電商資本在投資快遞業(yè)時(shí),有著快遞資產(chǎn)利潤表之外的考量,菜鳥便是這種深度介入的體現(xiàn):它一方面為快遞公司提供管理技術(shù),并通過布局倉儲(chǔ)、落地配等服務(wù)提高效率;另一方面,它也將快遞公司變得越來越標(biāo)準(zhǔn)化、同質(zhì)化。

4) 博弈暫時(shí)無法均衡。快遞業(yè)價(jià)格戰(zhàn)的終局,是達(dá)到一種寡頭們都能接受的行業(yè)格局,整個(gè)行業(yè)開始固化,寡頭們才能獲得壟斷收益。但行業(yè)前景不清晰的時(shí)候,博弈是沒有達(dá)到均衡的可能,寡頭也只能逼著眼睛向前沖,想要喂飽自己,只能餓死別人。

這也許是一場永遠(yuǎn)停不下來的戰(zhàn)爭。

對于喜歡算自己收入公式的老俞來說,這些神仙打架離自己很遠(yuǎn),也很近。老俞其實(shí)是個(gè)95后,但因?yàn)樵谝粋€(gè)網(wǎng)點(diǎn)干了超過3年,所有的同事包括老板都冠之“老”字。在采訪中,這個(gè)熟悉各類梗的年輕人開玩笑說:如果再這么卷下去,我就去送外賣了。

當(dāng)然他也知道,送外賣恐怕是個(gè)更卷的行業(yè),因此他稱自己和身邊那幫送快遞、送外賣、做團(tuán)長、開網(wǎng)約車的朋友為“卷狗”。他自己在計(jì)算自己的收入公式,別人也在把老俞當(dāng)成公式里的一個(gè)數(shù)字計(jì)算著,這個(gè)數(shù)字有著另外一個(gè)叫法:勞動(dòng)人口紅利。

正在派件的快遞員

正在派件的快遞員我們在一篇文章中曾經(jīng)寫過:

在中國,人口的規(guī)模與密度創(chuàng)造了一個(gè)又一個(gè)的商業(yè)奇跡,也改變了無數(shù)人的命運(yùn)。他們或是在東莞的工廠里打工攢錢,或是在昆山的倉庫里跟蹤訂單,或是在省際的高速上駕車運(yùn)貨,或是在深圳的寫字樓里熬夜加班。他們既是生產(chǎn)者、也是消費(fèi)者,還是在一些文件和報(bào)告中被反復(fù)提及的“人口紅利”。

在中國,很多行業(yè)繁榮都可以歸因于人口密度,快遞是其中典型代表,它是中國電商崛起的底色,它讓人們享受到了極其廉價(jià)的服務(wù);但同時(shí),它也創(chuàng)造了活在算法里的那些鮮活的個(gè)體。在這樣的行業(yè)里,贏家一定是卷出來的寡頭,而非身處其間的勞動(dòng)人民。

這未必是快遞的最后一戰(zhàn),但希望它是。否則如果所有行業(yè)都重復(fù)這種故事,那么中國所剩不多的“人口紅利”,就可能像95后老俞調(diào)侃的那樣:“卷狗卷狗,卷到最后,一無所有。”

[1]中通寡頭之戰(zhàn):2020年資本性開支猛增至92億元,每日經(jīng)濟(jì)新聞

[2] 馬云首次回應(yīng)順豐:它是一家優(yōu)秀的公司,除了價(jià)格貴了點(diǎn),虎嗅

[3] 創(chuàng)京東,李志剛

[4] 快遞價(jià)格戰(zhàn)背后誰身陷其中,成都商報(bào)

[5] 菜鳥吞下通達(dá)系,界面新聞

[6] 四通一達(dá)沉浮史,界面新聞

[7] 民營快遞開打價(jià)格戰(zhàn)殺紅眼:割肉搶件10元3票,經(jīng)濟(jì)參考報(bào)

[8] 圓通積壓快件背后:十年價(jià)格戰(zhàn)民營快遞正遇寒冬,新京報(bào)

[9] 韻達(dá)、申通、圓通聯(lián)手封殺極兔速遞,21世紀(jì)經(jīng)濟(jì)報(bào)道

[10] 義烏快遞再次擊穿1元!這次攪局者是拼多多和極兔,騰訊棱鏡

[11] 81萬元仍搶不到一級網(wǎng)點(diǎn)代理權(quán),順豐旗下豐網(wǎng)速遞被神化了嗎,界面新聞

[12] 通達(dá)系快遞競爭格局分析:曲折的道路與光明的前景,東興證券

[13] 快遞行業(yè)深度報(bào)告:行業(yè)格局加速演變,壁壘加固聚焦龍頭,山西證券

[14] 中國快遞市場的中低端與中高端,方正證券

[15] 宿命與反抗:快遞行業(yè)投資框架,方正證券

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介

遠(yuǎn)川研究所

推薦閱讀

新聞熱榜

- 01傭金率那么高,外賣平臺(tái)一定很賺錢吧?

- 02特斯拉做了一個(gè)違背“祖宗”的決定?

- 03小米OV缺席,誰能幫鴻蒙突破16%生死線?...

- 04撕下聯(lián)想遮羞布:轉(zhuǎn)型不利,PC業(yè)務(wù)承壓

- 05野蠻生長的互聯(lián)網(wǎng)在線教育會(huì)迎來真正的春天...

- 06中國消費(fèi)變遷微觀史:東鵬上市,紅牛互掐,...

- 07華為鴻蒙,需要小米OV

- 08京東阿里美團(tuán)為無人配送拼了!3年單車成本砍...

- 09美團(tuán)王興將市值179億港元股票注入公益基金 ...

- 103分鐘對抗3小時(shí)、用“惡劣態(tài)度”偽裝自己,...