撕下聯想遮羞布:轉型不利,PC業務承壓

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/商陸 編輯/關山

來源/科技新知

今年1月12日,聯想集團向港交所提交公告,宣布董事會已批準發行中國存托憑證(CDR),并向上海證券交易所科創板申請CDR上市及買賣的初步建議。這意味著,37歲的聯想集團即將回歸A股。

1984年成立,1994年在香港主板上市。上市二十余年,穩坐全球PC行業頭把交椅的聯想集團,再登二級市場的目標, “有助于進一步釋放聯想的價值。”接過柳傳志衣缽的楊元慶在發布公告后如此說道。

的確,聯想集團價值幾何一直是個公說公有理婆說婆有理,沒有標準答案的問題。

一輛車沒賣的恒大汽車,市值超過了4000億港幣,聯想集團一個季度可以賣出上千萬臺PC,市值卻不到1200億港幣。從產品的角度看,后者無疑被低估了。

與華為、蘋果的高研發投入、高利潤相比,聯想集團又不在一個量級上,今年一季度的財報披露的情況依然如此。此時,支撐聯想集團被低估的理由,又變得不夠充分了。

聯想集團在“價值”方面會有如此大的爭議,關鍵在于它雖然在近年來布局了許多新業務,逐漸形成了數據中心、軟件與服務兩大核心。但是,PC業務為主的格局和多年前相比,沒有多少變化,而且新業務的規模和增速都堪憂。

渴望價值修復的聯想集團,需要的不只是一場上市的儀式。

01 換湯不換藥的財報

5月27日,聯想集團(簡稱聯想)公布了截至2021年3月31日的2020/21財年第四財季及全年業績。

2020年全年,聯想的總營收達到4116億元(人民幣,下同),創下了歷史新高。聯想董事長兼CEO楊元慶,把好成績歸功于聯想的多元化成效顯著。

以數據中心、軟件與服務業務為代表的多元化發展確實取得了進步。但與此前相比,聯想的整體情況其實沒有太大的變化。新業務在規模和未來預期上,不僅還沒有成為新的引擎,支柱業務的壓力也越來越大。

聯想目前有三大業務,其中的數據中心、軟件與服務業務就是楊元慶口中的“多元化”。

在第四財季,數據中心業務表現出色,營業額為108.9億元,同比增長了32%。全年營業額達到429億元,同比增長15%,占集團總銷售額10%。

兩位數的增速、近500億元的營收規模,看起來是不錯的成績。但是,如果做兩個對比,這個成績就沒有這么“好”了。

與聯想的支柱業務“智能設備業務”相比,數據中心業務在規模和增速上全面拖后腿。智能設備業務集團同期的營業額高達3687億元,同比增速達到20%,其中個人電腦和智能設備收入同比增長22%,占集團總收入的80%。

新業務的規模不及支柱業務尚在常理之中,但增速也不如支柱業務,實屬反常。

與此前相比,數據中心業務的表現也不夠好。

在2019年第三季度,數據中心業務集團營業額的增速為20%,高于去年四季度的15%。在2019年第三季度,來自于此的收入占集團總收入的11%,依然高于去年四季度的10%。

軟件與服務業務的表現雖然是最亮眼的,但整體情況其實和數據中心業務是相似的。

一方面,這項業務是聯想去年增速最快的業務,速度高達39%,第四季度為44%。但如果和此前相比,這個全年最佳只是表現平平。在2019年,軟件與服務業務的增速為43%,與2020年的表現幾乎持平。

另一方面,軟件與服務業務在聯想總營業額中的占比依然不高,從2019年的6.8%提升到了2020年的8%。

相比之下,“智能硬件設備”業務在規模和份額上一直都是聯想的支柱業務,總體波動并不大。

2020年,智能設備業務全年營收近3687億元,同比增長了20%。這項業務的收入主要來自于PC,占比高達80%。去年這項業務營收大漲20%的原因正是PC在疫情的刺激下,出貨量實現了反常的增長。

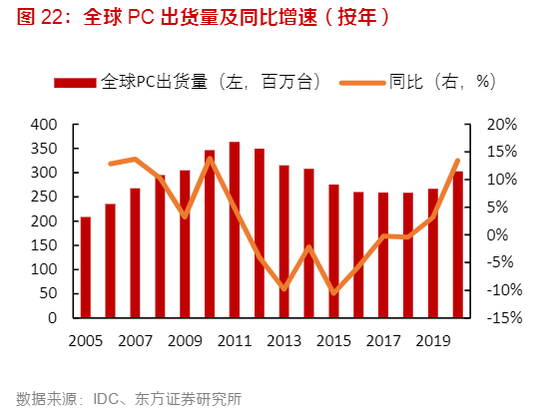

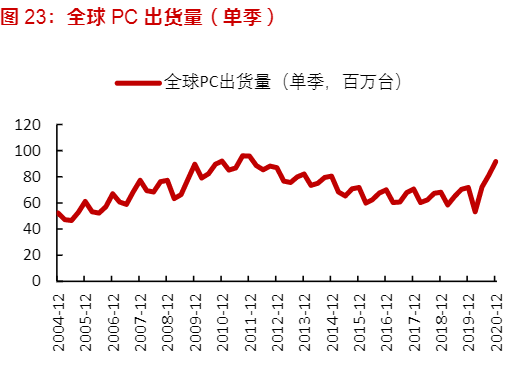

IDC數據顯示,2020年全球PC市場出貨量為3.03億臺,比2019年多了近4000萬臺。最能說明情況的是增速,2020年出貨了同比增長13.1%,2019年只有4.77%。

在2020年,聯想依然保持了行業第一的地位,全年出貨量達7266.9萬臺,同比增長12%,市場份額為24%。

不過,智能設備業務的利潤依然不高。

在利潤率實現提升后,這項業務的稅前利潤率也只有6.5%。占比大于80%的支柱業務利潤如此低,不可避免的影響到了聯想整體的利潤。2020年,聯想的凈利潤在同比增長了70%的情況下,規模卻不足百億元,只有80億元,與超4000億的總營收相比完全不在同一個量級上。

與龐大的營收規模更不匹配的是研發投入。據wind數據顯示,聯想2015-2019年的研發費用分別為96.36億元、93.95億元、80.09億元、85.27億元和94.64億元,占營收的比例從來沒有超過4%,最高只有3.32%,最低為2.48%。

到了2020年,聯想的研發費用占比依然是老樣子,只有2.7%。作為備受矚目的科技公司,這樣的占比明顯不足。即使是一直被吐槽研發能力弱的中興通訊,其研發費用占比也保持在10%左右。

2018年,彭博社曾統計了全球171只科技股,其中聯想表現最差。據彭博計算,在過去十年之中被剔除出恒生指數的公司,在剔除之前股價跌幅的中值是48%,聯想的股價已經下跌了56%。

02 PC之外,如何聯想?

作為全球最大的PC廠商,聯想是少有的被疫情帶動業績的實體企業,這個現象在2021年仍將持續。

IDC發布的最新預測分析數據顯示,2021年全球PC市場的出貨量將達到3.57億臺,同比增長18.1%。增長的動力,主要來源于企業級、教育級以及消費端超預期的需求。IDC移動設備跟蹤研究經理Jitesh Ubrani表示:“2020年未被滿足的市場需求已延續到今年第一季度,疫情帶來的額外需求也繼續推動銷量的增長。”

這對依賴PC業務的聯想來說,無疑是個好消息。只是,利好能持續多久是未知的。因為疫情只是為增速、市場規模早就下滑的PC市場強行吊了一口氣。

PC市場從2011年開始就出現了下滑,直到2019年才再次出現增長。在出貨量上,上一次的峰值是在2012年,數量為3.43億臺。也就是說,即便2020年PC市場受到了利好的刺激,全年3.03億的出貨量依然不如八年前的水平。

這對聯想來說是有利有弊的。

首先,與2012年的峰值相比,目前市場上尚有4000萬臺的空間,而疫情導致的教育、企業級的需求還在增多。身為行業出貨量最大的聯想,自然是受益的。

其次,PC市場的發展空間有多大,疫情后會不會再次出現2011年就開始的“低迷”依然無法確定。同時,聯想與對手的差距并不大,第二名惠普距離聯想只有1%左右的差距同時,聯想雖然在2020年繼續保持了行業第一名的位置,但市場份額卻同比下降了0.2個百分點。

不管是有限的行業空間,還是激烈的競爭局面,都決定了把雞蛋全押在PC市場上并不安全。

聯想的解決方案曾經數次搖擺,直到2016年成立數據中心集團才有了清晰的路徑,即沿著硬件向服務方向轉型。廣義的IT服務可分為三大部分,設備附加服務、運維服務和行業智能解決方案服務。

其中數據中心業務歸屬于聯想的數據中心業務集團,主要業務分為云IT基礎設施業務和企業IT基礎設施業務。聯想所做的內容也可以分為軟硬兩部分,路線包括自研與并購。

聯想的數據中心業務起源于自研的IA服務器產品,又在2014年以23億美元收購了IBM System x業務,借助x86技術產品線,成為了全球服務器領域的核心供應商。

表面上看,數據中心業務雖然規模無法與聯想的智能設備業務相比,但憑借聯想的資源也擁有一些優勢。比如,在全球超級計算機TOP500榜單中,聯想入圍173臺,處于領先位置。

軟件與服務業務隸屬于聯想方案服務業務集團,在今年2月剛剛獨立成軍,是聯想旗下最年輕的集團。

相較利潤不高的智能設備業務,數據中心業務和軟件與服務業務,不僅可以大大改善聯想偏低的利潤,還承載了聯想由硬件設備廠商向服務型企業轉型的希望。如果轉型成功,聯想將打造一個IT行業的“端-邊-云-網-智”的架構,其市值和內核都會發生質的變化。

不過,這兩個新方向各有各的問題。最明顯的是,這兩項業務的規模和增速、利潤還無法支撐聯想的發展。

以數據中心業務為例,它的問題有兩個,虧損以及優勢并不大。

2019年,數據中心業務的虧損近15億元,其中第四季度占34%。2020年的稅前虧損幅度收窄到10億元左右,幾乎是聯想全年凈利潤的八分之一。而這還是在數據中心業務增加了毛利潤產品的規模之后,才取得的成績。

在優勢上,聯想的服務器雖然在很多榜單中都位列第一,但市場份額卻被浪潮、新華三以及較晚進入的華為等甩在了身后。

IDC數據顯示,2020年中國服務器市場出貨量為350萬臺,同比增長9.8%;市場規模為216.49億美元(約合1,489.9億元人民幣),同比增長19.0%。其中,浪潮服務器的市場份額為530億,華為 250億、新華三 226億、戴爾 103億、聯想 100億。

在全球范圍內,聯想的優勢就更不明顯。美國第三方數據中心-Equinix是全球數據中心的龍頭企業,該公司2020年在全球市場的份額達9.5%。第二名同樣來自美國,市場份額約為5.7%。中國企業排名最高的是中國電信,市場份額為3.3%。

財報發布后,楊元慶給出了很高的評價。對于數據中心業務和軟件與服務業務的表現,楊元慶都不吝稱贊。“這充分證明,我們的智能化轉型戰略已經取得了顯著的成效。”

只是,市場和對手更看重的并不是聯想如何評價自己,而是聯想能否緊跟時代,隨著時代的節拍起舞。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介