奈雪:沒有星巴克的命,得了瑞幸的病

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/芽郁

來源:百略網(wǎng)(ID:wwwbailve)

相信初代奶茶(既不含奶也不含茶)用香精、色素和水勾兌而成的廉價香氣,存在于不少人少年時代的記憶中。歷經(jīng)30多年的進化,我國茶飲業(yè)已從粉末沖調(diào)的1.0時代邁入設(shè)備專業(yè)、使用天然原料,優(yōu)質(zhì)茶葉萃取,配以鮮奶和水果調(diào)味的3.0時代。

奶茶也從單純的商業(yè)拓展成一種文化符號,用象征著小資、文藝和滿滿儀式感的文化外衣把“新中產(chǎn)”包裹得嚴絲合縫。生活的苦需要奶茶來稀釋,愛情的甜需要奶茶來助興。珍珠奶茶甚至取代C和H2O成為人體新“碳基”。年輕人們?nèi)粘?亢饶滩琛袄m(xù)命”又苦于和卡路里做抗?fàn)帲谶@一相愛相殺的過程中,一個千億規(guī)模的市場版圖如同一張洗印的照片漸漸呈現(xiàn)。

資本對如此龐大活躍的市場自然青睞有加,大量熱錢涌入新式茶飲賽道。據(jù)第一財經(jīng)商業(yè)數(shù)據(jù)中心CBNdata發(fā)布的《2020消費領(lǐng)域投融資趨勢報告》顯示,僅2020年,茶飲品牌就有18起融資,較上年增長8起,披露總金額達17.43億元人民幣,同比增長約700%。

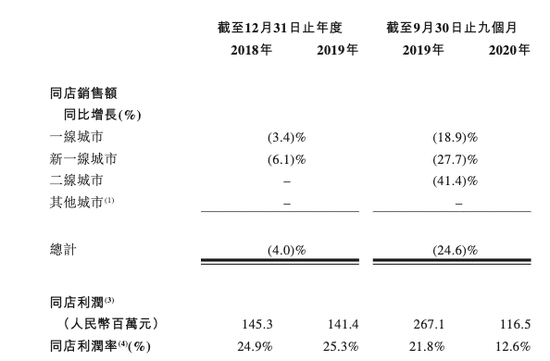

新式茶飲頭部品牌之一的奈雪の茶(下文簡稱奈雪)估值更是逼近20億美元(約130億人民幣),頻頻被傳上市。但據(jù)招股書顯示,奈雪已連續(xù)3年虧損,累計虧損過億。單店平均日訂單量和銷售額持續(xù)下滑,2020年前三季度同店利潤率比2019年同期銳減9.2%,凈利潤率僅0.2%。

除盈利壓力外,奈雪還面臨較大的短期償債風(fēng)險。截至2021年1月,奈雪賬面上有13億流動資產(chǎn),將近9億的現(xiàn)金及現(xiàn)金等價物,而流動負債高達23億。

奈雪似乎在指望上市雪中送炭。但上市,從來只能錦上添花。

一杯賣40元何以連虧3年

截至2020年前三季度,奈雪每單均價達43.3元,在國內(nèi)高端現(xiàn)制茶飲業(yè)屬最高,遠超行業(yè)35元的平均水平。

憑借著如此高的定價還連年虧損,比起錢是怎么來的,大家更關(guān)心錢是怎么沒的。

據(jù)招股書顯示,奈雪原材料成本、員工成本、租金開支及物業(yè)管理費分別占總收益的38.4%、28.6%、15.2%,三項成本支出合計占總收益的80%以上。在資本浪尖跳舞的新茶飲業(yè)并沒有想象中的那么暴利。

其中,原材料成本高是刻在新式茶飲基因里的。新式茶飲3.0時代,新鮮水果、優(yōu)質(zhì)茶葉、鮮牛奶已成“標(biāo)配”,頭部品牌更是紛紛深入到供應(yīng)鏈上游,自建果園、茶園。加之水果、茶葉、乳制品、木薯粉等制作奶茶所需的農(nóng)副產(chǎn)品,具有天然的不確定性,這就給茶飲業(yè)蒙上了一層“靠天吃飯”的陰影。

此外,基于對服務(wù)品質(zhì)與品牌形象的把控,奈雪、喜茶等新式茶飲領(lǐng)軍品牌都選擇不開放加盟的直營模式。而CoCo、一點點、蜜雪冰城等腰部、下沉市場品牌則還是以加盟為主,動輒幾十萬元的加盟費,想必已經(jīng)收到手軟。

而對于只依靠直營,一點點靠口碑積累攻城略地的品牌而言,除了“燙手”的加盟費,還面臨著被山寨品牌踩著肩膀上位的尷尬境地。打開外賣軟件,可以發(fā)現(xiàn)很多知名茶飲品牌的“精神致敬者”,“欠茶”、“益禾亭”不絕于目。這些山寨品牌往往在“正主”入駐前就已經(jīng)占據(jù)了穩(wěn)定的市場,借著“正主”光環(huán)悶聲發(fā)財,直接擠壓后期正品直營店的生存空間。

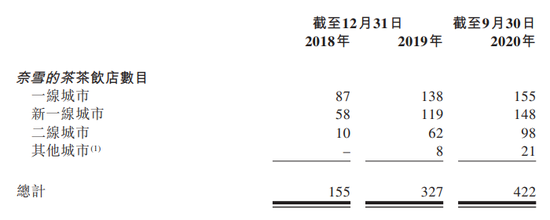

自2014年5月成立以來,奈雪門店數(shù)量一路上揚,投資成本劇增。2018年、2019年及2020年前三季度,奈雪門店數(shù)量分別為為155家、327家和422家。擴張無可厚非,但擴張帶來的規(guī)模效應(yīng)卻并不突出。據(jù)招股書顯示,奈雪占有17.7%的市場份額,次于喜茶25.5%的市場份額,位列第二。

綜觀各大社交媒體平臺,奈雪可謂賺足了眼球。但在賺足眼球后怎么賺更多錢,它顯然還沒找到理想答案。

新茶飲業(yè)的“奧卡姆剃刀”

公元14世紀,英國奧卡姆地區(qū)的邏輯學(xué)家、圣方濟各會修士奧卡姆的威廉(William of Occam),對當(dāng)時無休止的關(guān)于“共相”“本質(zhì)”之類的爭吵感到厭惡,于是著書立說,主張“思維的經(jīng)濟性”,提出“如無必要,勿增實體”的原則。

正如他在《箴言書注》2卷15題所說的,“切勿浪費較多東西去做用較少的東西同樣可以做好的事情”。

這一原則在企業(yè)戰(zhàn)略管理中可以進一步深化為,把繁瑣累贅一刀砍掉,保持專注和簡單性,才能更快更有效地把事情做好。多出來的東西未必是有益的。

輕餐飲行業(yè)注重聚焦,多產(chǎn)品線模式鮮有成功案例。對于奉行茶和軟歐包雙產(chǎn)品戰(zhàn)略的奈雪而言,后者似乎已漸成“拖油瓶”。

因為烘焙,奈雪的門店平均面積在200㎡以上,每個店面的員工將近20人,且店鋪多開在一二線城市的核心商圈、高端購物中心、優(yōu)質(zhì)寫字樓等寸土寸金之地,租金、裝潢、人力、物業(yè)成本可想而知。而喜茶在主力的概念主題店型外,更多是偏外賣自取的“GO”小店。

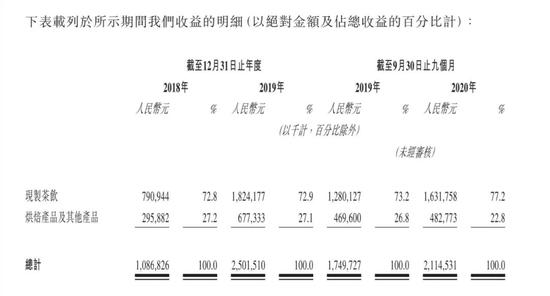

雖然軟歐包的存在,一定程度上提高了客單價,但似乎并不足以覆蓋損耗和成本。據(jù)奈雪的收益明細可見,2018-2019年,現(xiàn)制茶飲與烘焙產(chǎn)品及其他產(chǎn)品的營收貢獻比例約為7:3,截至2020年前三季度,這一比例在向8:2靠攏,這意味著大多數(shù)人對“喝一口茶吃一口軟歐包”并不買賬,消費者更多地還是沖著茶而來。

除軟歐包外,奈雪還做過不少多元化嘗試,包括跨界酒水行業(yè),開設(shè)奈雪酒屋,主推“輕酒精”的雞尾酒,同時涉足咖啡、零食等品類。但這些嘗試短期內(nèi)尚未看到較明顯的資金收益。喜茶也沒閑著,在進軍咖啡領(lǐng)域后,甚至賣起了茶葉蛋。在茶飲市場的紅海競爭中,多產(chǎn)品線布局背后的行業(yè)焦慮值得玩味。

但在主業(yè)虧損且尚未構(gòu)筑核心競爭壁壘的情況下,貿(mào)然多元化,往往會適得其反。這一點已有很多前車之鑒。

就目前來看,奈雪、喜茶、鹿角巷等常見品牌的同類型產(chǎn)品較多,品名也漸趨同質(zhì)化,且有消費者表示口感差異并不大。作為奈雪的茶同緯度最大的競爭對手,喜茶就曾因被指抄襲而與奈雪爆發(fā)過口水戰(zhàn),而抄襲背后折射出的正是行業(yè)同質(zhì)化嚴重、創(chuàng)新難的困境。

除了面臨喜茶、鹿角巷等同行業(yè)品牌的競爭,奈雪還要應(yīng)對星巴克、瑞幸咖啡以及呷哺呷哺旗下的湊湊等餐飲品牌的挑戰(zhàn)。

如此看來,新茶飲業(yè)亟需一把奧卡姆剃刀來精簡聚焦、減耗提效。

“過氣”是網(wǎng)紅奈雪的宿命嗎?

美妝界的完美日記,偶像是歐萊雅。而星巴克,有著奈雪理想中的模樣。品牌力不足,是年輕品牌們恒久的難言之痛。

星巴克的品牌和文化是花了近50年時間沉淀的結(jié)果。反觀年輕的新式茶飲品牌,恐怕還有很長的一段路要走,而且需要警惕被“后浪”拍在沙灘上,變成“過氣網(wǎng)紅”的風(fēng)險。

對于一浪接一浪缺乏核心技術(shù)壁壘、依托網(wǎng)紅營銷爆火的茶飲品牌們來說,在競品如林的行業(yè)里,如何避免落俗陷入“短命”的窠臼,是當(dāng)務(wù)之急。

如今,在經(jīng)歷了拼品質(zhì)、拼創(chuàng)意、拼營銷等多重維度的競爭后,各大茶飲品牌的天花板隱現(xiàn)。當(dāng)市場被教育到一定程度,消費者對風(fēng)格調(diào)性趨同的新式茶飲不免會產(chǎn)生審美疲勞,畢竟“芝芝莓莓”、“霸王芝士草莓“、“芝芝莓果少女心”聽起來確實沒什么兩樣。

如此想要增加消費者的品牌粘性,保持和提高品牌的市場占有率,拼的還是差異化的競爭優(yōu)勢、核心的競爭壁壘、強大的供應(yīng)鏈體系等硬實力。如果不能在產(chǎn)品品類、供應(yīng)鏈上實現(xiàn)突圍,當(dāng)越來越多的新茶飲品牌崛起,消費者的選擇變得越來越失焦,奈雪如何保證自己光環(huán)不會湮沒,消費者的熱情不會消退。

“Our mission isto be part of everyone's everyday life, starting with coffee.(我們的目標(biāo)是成為每個人生活的一部分,咖啡只是開始。)”這是瑞幸招股書中的第一句話。無獨有偶,奈雪創(chuàng)始人也曾公開表示希望成為每個人的美好生活方式。但從兩者入不敷出的財務(wù)狀況來看,美好生活方式的商業(yè)愿景很貴,一定程度上可能也不是一個特別美好的商業(yè)模式。

在渾水做空瑞幸咖啡的報告里,明確指出了瑞幸商業(yè)模式的根本性缺陷,即產(chǎn)品缺乏核心競爭力,充滿了缺乏品牌忠誠度的機會主義客戶以及瘋狂的擴張速度。而面臨類似窘境的奈雪真實成色幾何,誰也不敢打保票。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

百略網(wǎng)

作者文章

推薦閱讀

- 瑞幸“失意人”陸正耀開面館:韭菜還是新的香

-

- 當(dāng)一支從租車起家,又開了上千家連鎖咖啡店的團隊去做面,大家對他們的期待,頂天了就是面香湯濃,有滋有味,誰還敢求什么煙火濃濃,吃完會流淚的家常味。詳細>>

- Nature封面:斯坦福團隊“意念手寫”腦機接口重磅發(fā)布,速度創(chuàng)記錄!

-

- Nature封面重磅發(fā)布:可將腦中想象的“筆跡”轉(zhuǎn)為屏幕文本,準確率超99%.。詳細>>

- 貨拉拉打車雖香 但涉嫌違規(guī)載客

-

- 貨拉拉是拉貨的平臺,拉人合規(guī)嗎?是不是涉嫌違規(guī)載客?會不會成為其上市之路的一只潛在黑天鵝,這是貨拉拉CEO周勝馥需要嚴肅正視的一個問題,畢竟這個時間段,傷不起。詳細>>

- 咖啡之后,陸正耀盯上小面

-

- 瑞幸創(chuàng)始人陸正耀是一個閑不住的連續(xù)創(chuàng)業(yè)者。在失去了瑞幸的董事會席位之后,他又盯上了面館生意。詳細>>