京東物流死磕順豐?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/初霽

來源:BT財經(ID:btcjv1)

5月2日,京東物流通過港交所上市聆訊,京東分拆出的又一家子公司離上市只差一步之遙。

2月中旬遞交的招股說明書顯示,JD.com通過其子公司Jingdong Technology GroupCorporation間接持有39.24億股股份,約占已發行總股本的79.12%,是最大股東;劉強東通過Max Smart Limited和Fortune Rising Holdings Limited(劉強東均為唯一董事)分別持有JD.com 421,507,423股、22,743,428股B類普通股,擁有約76.9%投票權。

折算下來,劉強東掌握了京東物流約60.84%投票權,是京東物流的實際控制人。同時,劉強東還擔任京東物流的董事局主席兼非執行董事。

京東物流2007年開始作為京東集團內部的物流項目開始孵化,為了打造物流供應鏈,京東集團投入巨大,“拖累”整個集團近10年,目前在國際標準會計準則下依然處于虧損狀態。

目前,整個物流行業的盈利狀況不容樂觀。今年一季度,順豐控股凈虧損11.55億元,公開數據后首次虧損且虧損幅度很大,引發股價暴跌;“四通一達”更是被曝出單票毛利不足0.5元。

在物流行業“內卷”嚴重,利潤空間越來越窄之時,京東物流堅持上市,其業績和前景是否經得起市場考驗?

和順豐搶市場

京東物流最初作為京東內部孵化的項目,為京東的電商平臺服務,因為運輸速度快、服務好,成為京東電商的核心競爭優勢之一。所以業內普遍認為,京東物流成就了京東電商,京東電商同時也成就了京東物流。2017年,京東物流誕生10年后,整個倉儲、配送體系已經基本成熟,便成為獨立業務分布,開始對外提供服務。

這時候感到壓力最大的,應該是順豐速運。

縱觀中國物流快遞行業,“四通一達”雖然出現的早,但是一直走加盟、外包模式,并非所有倉庫都是自建、所有快遞員都是公司員工,一線網點更是大多不由公司完全把控,導致服務質量長期受到詬病。而順豐和京東物流都以重資產模式,一步一步打造出獨屬于自己的供應鏈,在服務和時效上穩居第一梯隊。

京東物流和順豐雖然都推出了特價產品打下沉市場,但下沉市場目前處于多方混戰狀態,順豐和京東物流并未直接交鋒。在高端物流市場則不同,高端物流本是順豐牢牢把控的基本盤,京東物流的入局,直接威脅到了順豐的霸主地位。

從已公布數據看,京東物流和順豐在營收總規模和盈利能力方面的差距不小。從2020年初至2020年9月30日,京東物流的總營收為495億元,順豐為1096億元。同期,京東物流的凈虧損為1171萬元,順豐凈盈利56億元。扣非后的凈利潤方面,京東物流和順豐分別為22.8億元和51億元,扣非后凈利潤率分別為4.6%和4.65%。

2018年至2019年、2019前三季度至2020年前三季度的營收增長率分別為31.62%和43.18%,順豐這兩段時期的同比增速分別為24.2%和39.13%。考慮營收規模基數本身有較大差距,京東物流在營收上的增速與順豐相比不算高。

不過,考慮到京東物流2017年4月才開始對外承接業務,有目前的體量實屬可觀。根據艾媒咨詢的統計數據,2018-2020年9月,京東物流外部客戶收入占比從29.9%已增長至43.8%。京東在此期間營收總增長率為59.38%,京東物流在享受了集團業務增長的同時,外部客戶收入占比還能快速提高,說明市場對京東物流的認可度高。

另外,京東電商平臺的物流業務是京東物流的基本盤,是順豐幾乎不可能打入的市場,這一部分業務體量不小。順豐嘗試著自己做電商平臺,但沒激起多大水花。從這一角度說,京東物流與順豐的競爭“不公平”,順豐的壓力要大得多。

做全球的供應鏈基礎設施服務商

京東物流的野心卻不止于瓜分順豐和“四通一達”等物流企業的市場,它最終的目標是“成為全球最值得信賴的供應鏈基礎設施服務商”。

將目標市場從中國擴大至全球,潛在市場體量就不一樣了。將“物流服務商”的定位變成“供應鏈基礎設施服務商”,在行業內的重要性就不一樣了,京東物流的野心很大。

為了實現野心,京東物流已經做了多年的沉淀和準備。招股說明書顯示,所有關鍵物流運營環節(包括倉儲、運輸、分揀及配送),京東物流都采用了先進的無人技術及機器人,包括自動導引車(AGV)、自主移動機器人(AMR)及分揀機器人、無人駕駛汽車等。這些都是最近大熱的研發方向,美團也號稱要大力投資機器人,以實現無人配送,而這一切京東物流已經走在前列。

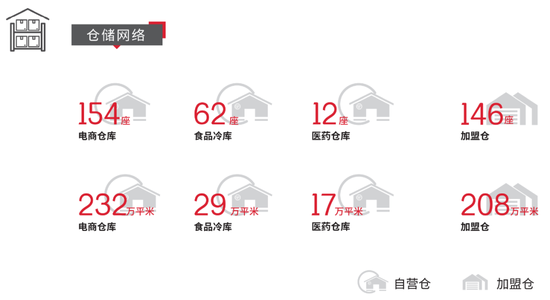

截至2020年9月30日,京東物流在中國18個城市運營28個“亞洲一號”大型智能倉庫,其自有的倉庫管理系統(WMS)、運輸管理系統(TMS)及訂單管理系統(OMS)支持客戶供應鏈的數字化,能幫助客戶在銷售預測、商品配送規劃及供應鏈網絡優化等領域實現集中決策。

京東物流在基礎建設和研發方面確實投入巨大。截至2020年末,京東物流已擁有及在申請中的專利和計算機軟件版權超過4400項。

但是,京東物流在這方面尚未取得領先地位。截至2020年末,順豐已獲得及申報中的專利3,112項,軟件著作權1,593個,合計數量超過京東物流的數量,并且含金量同樣高,發明專利數量占專利總量的56%。

物流自建網絡的規模上,京東物流也略遜一籌。截至2020年三季度末,京東物流運營中的倉庫數量超過800個,順豐自建和加盟的倉庫總數是860個。2020年末,京東物流有超過19萬名配送人員,而順豐平臺累計注冊快遞員有410萬。

(圖片來源:順豐控股2020年業績報告)

(圖片來源:順豐控股2020年業績報告)截至2020年12月31日,京東物流在國內有約7280個配送站,順豐的加盟網點超過1萬個。在海外的布局方面,京東物流配送網絡已可觸達超過220個國家及地區,而順豐國際標快/國際特惠業務覆蓋海外78個國家及地區,國際小包業務覆蓋全球225個國家和地區。

很難說由于戰略目標不同,京東物流和順豐會不會在某一個節點選擇不同的發展方向分道揚鑣,但目前兩家還基本在向同一方向前進。順豐面臨壓力,也有先發優勢,在基礎設施的布局上還是壓著京東物流一頭。京東物流想要實現“全球基礎設施服務商”的宏大目標,恐怕巨額投入還要持續幾年。

一體化供應鏈建設是否將成為突破口?

投入不是問題,京東物流已經踏踏實實投入了超過13年,問題在于它要上市了,二級市場固然會看發展前景,但是當下的盈利同樣重要。如果沒有講出特別好的故事,很難讓投資人相信這家公司值得長期持有。

不投入就沒法超越順豐,行業老二的估值和老大差距非常大,沒人甘心當老二;投入就可能再度虧損,引起部分重視短期利益的投資人出逃,京東物流似乎陷入了困境。

好在京東物流還是有故事可講的。除了戰略目標和順豐巧妙地錯開之外,京東物流一體化供應鏈物流建設方面的成就也十分亮眼。從招股說明書公布的數據看,京東物流2019年無論在倉庫面積還是總收入方面,都遙遙領先于其他中國一體化供應鏈物流服務商。

一體化供應鏈,簡單說就是將收、儲、送統一規劃,做好每一環節的協同和服務。京東物流在招股說明書中提到:“中國的物流支出占GDP比例較高,主要由于冗余的物流環節多。這為物流服務供應商通過提供一體化解決方案而非單一的物流服務來減少冗余,提高整體物流效率提供了大量機會。”

京東物流構建了從跨國速運到“最后一公里”即時配送的全場景供應鏈,通過減少搬運次數及縮短商品于消費者之間距離的基本方法,極大推動了中國供應鏈的改革和升級。

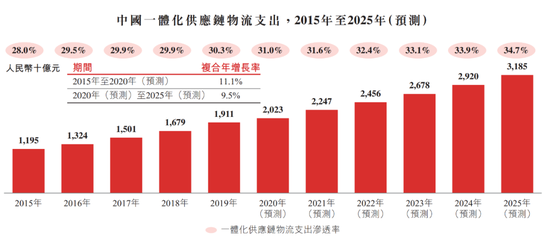

京東物流與達達的戰略關系,讓京東物流在近景配送具有了順豐沒有的優勢,因此得以領跑一體化供應鏈服務領域。根據招股說明書提供的數據,2020年至2025年,中國一體化供應鏈物流支出的復合年增長率可能高達9.5%,而頭部效應給了京東物流更大的想象空間。一體化供應鏈或將成為京東物流打開市場想象力的突破口。

不過中國物流行業整體還未出現明顯的頭部。即使京東物流在一體化供應鏈服務市場位列第一,也僅占了這一細分領域2.2%的市場,物流服務的市場份額相當分散。

隨著物流行業走向成熟,人們對服務質量和效率的要求提高,科技對物流行業的賦能以及供應鏈的底層設施建設越來越重要,京東物流和順豐這樣重視自主研發的重資產模式可能將迎來爆發,那時候才是京東物流和順豐大規模“對戰”的時刻。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

BT財經

作者文章

推薦閱讀

- Nature封面:斯坦福團隊“意念手寫”腦機接口重磅發布,速度創記錄!

-

- Nature封面重磅發布:可將腦中想象的“筆跡”轉為屏幕文本,準確率超99%.。詳細>>

- 貨拉拉打車雖香 但涉嫌違規載客

-

- 貨拉拉是拉貨的平臺,拉人合規嗎?是不是涉嫌違規載客?會不會成為其上市之路的一只潛在黑天鵝,這是貨拉拉CEO周勝馥需要嚴肅正視的一個問題,畢竟這個時間段,傷不起。詳細>>

- 咖啡之后,陸正耀盯上小面

-

- 瑞幸創始人陸正耀是一個閑不住的連續創業者。在失去了瑞幸的董事會席位之后,他又盯上了面館生意。詳細>>

- 三年累計虧損超過1億元 奈雪卷不動了?

-

- 奈雪的茶又一次辟謠上市了,這家網紅奶茶店,在遞交招股書之后,就一直被期待為“新式茶飲第一股”。然而幾個月過去,上市的一幕仍未出現。詳細>>